出品:山西晚报·刻度财经

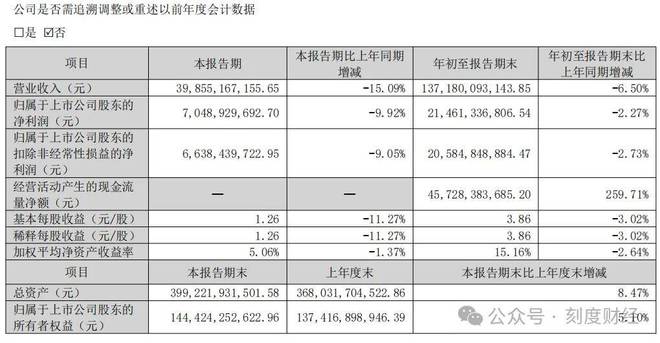

2025年第三季度,公司营收398.55亿元,同比降幅扩大至15.09%。

2025年秋末,格力电器交出的前三季度成绩单,恰似当前白电行业的缩影,线上渠道动销承压的双重挤压下,营收净利润双双下滑。但另一边,非空调业务依托“董明珠健康家”渠道战略崭露头角,叠加2026年家电国补延续的政策红利预期。

《刻度财经》研究财报发现,2025年前三季度营收1371.80亿元同比下降6.50%、归母净利润214.61亿元同比减少2.27%。2025年第三季度,公司营收398.55亿元,同比降幅扩大至15.09%。

图源:格力电器2025年三季度报告

值得一提的是,当行业陷入价格战泥潭时,格力选择逆势加码研发与渠道升级,这种“反周期操作”究竟能打破增长瓶颈,还是会进一步加剧短期业绩压力,已成为市场热议的焦点,这家白电巨头正站在“守成”与“变革”的十字路口。

01

业绩承压力

2025年前三季度,格力电器的核心财务数据呈现出鲜明的“矛盾感”。规模端持续承压,盈利端却展现出顽强韧性,而这种韧性背后,是行业环境倒逼下的效率优化。

2025年前三季度,公司实现营业收入1371.80亿元,较上年同期的1467.22亿元下降6.50%;归属于上市公司股东的净利润214.61亿元,同比减少2.27%,较上年同期2.2%的净利润增速大幅回落。

单季度数据更能反映行业压力的集中释放,2025年第三季度,公司营收398.55亿元,同比降幅扩大至15.09%;归母净利润70.49亿元,同比下滑9.92%,创下年内单季度最大降幅。

图源:格力电器2025年三季度报告

这一表现与行业大环境高度契合,2025年前三季度家电线上渠道零售额持续承压。

尽管前三季度毛利率因原材料价格波动和产品结构调整小幅下滑1.78个百分点,但公司净利率反而同比提升2.11个百分点至17.72%。前三季度销售费用同比减少25.32%,管理费用同比减少13.45%,两项费用的收缩幅度均超过营收降幅。

图源:格力电器2025年三季度报告

另外,2025年前三季度经营活动产生的现金流量净额达457.28亿元,同比激增259.71%,主要得益于销售商品收到的现金增加及经营性支出的合理控制。

图源:格力电器2025年三季度报告

然而,深入剖析不难发现,盈利韧性与现金流亮眼难以掩盖增长动能的枯竭。前三季度加权平均净资产收益率15.16%,同比下降2.64个百分点,基本每股收益3.86元,同比减少3.02%。

图源:格力电器2025年三季度报告

公司总负债规模增至2507.10亿元,同比增长10.68%,其中短期借款661.01亿元,同比大幅增长69.45%。

02

多元与海外成新突破

格力电器的业务版图,正经历前所未有的结构性调整。

非空调业务与海外市场成为为数不多的增长亮点,但面对美的、海尔等竞争对手的全方位挤压,这些新增长点能否撑起未来增长,仍存在诸多变数。

作为公司营收占比超七成的核心业务,空调板块的表现直接决定了格力的基本盘。2025年前三季度,受房地产疲软、行业库存高企及价格战加剧影响,空调主业营收受到影响。

另外,海尔智家通过全球化布局和场景化解决方案,在高端市场持续收割份额,而格力空调仍依赖传统单品销售模式,市场响应速度偏慢。

在主业增长乏力的背景下,非空调业务成为格力转型的重要突破口,而“董明珠健康家”渠道战略则成为关键推手。

截至2025年9月末,全国已建成970多家“董明珠健康家”门店,11月披露门店数量已超千家,通过场景化体验、智能交互等方式,集中展示冰箱、洗衣机、净水器等全屋健康家电。

图源:格力电器公告

不过,与竞争对手相比,格力的多元业务仍有明显短板,美的非空调业务营收涵盖机器人、工业自动化等多个高增长赛道。海尔智家的厨电、小家电业务形成协同效应,而格力非空调业务仍相对较低,尚未形成对主业的有效支撑,且缺乏像美的库卡、海尔卡奥斯这样的高壁垒新业务。

在空调业务增长乏力、非空调业务尚未形成支撑的情况下,美的、海尔、小米等竞争对手从不同维度发起冲击,格力正面临前所未有的竞争压力。

格力的多元化战略仍停留在“口号式推进”阶段。尽管董明珠多次强调“格力不只有空调”,但实际数据却难以支撑这一说法。2025年以来,格力非空调品类虽有增长,线下门店非空调品类有所增长。在线上营销方面,格力电器在抖音、小红书等线上平台有所布局。

另外,格力非空调业务的增长速度同样不及预期。在冰箱领域,海尔智家凭借全球化布局和产品创新,持续占据市场领先地位,洗衣机市场中,美的和海尔有一定的市场知名度,格力仍处于追赶者角色。

智能装备作为格力重点布局的新兴业务,虽有一定技术积累,但收入规模与格力近千亿的营收体量相比微不足道,且面临库卡、埃斯顿等专业厂商的竞争,短期内难以成为营收支柱。

对比来看,美的集团的新能源及工业技术、智能建筑科技、机器人与自动化业务已形成规模,合计占比超22%,成为重要增长引擎。海尔智家的冰箱、洗衣机、水联网等业务均衡发展,高端品牌卡萨帝收入增长,大众品牌统帅增长,形成了多点支撑的业务格局。

海外业务是格力为数不多的亮点,但与竞争对手相比仍有差距。格力海外业务依托“自主品牌出海”战略。

2024年分体式空调零售量位居全球第一,在中东、东欧多国、巴西、印尼、加拿大等市场。在中东市场,格力中标阿曼教育部、迪拜Emaar别墅群等大型工程。在欧洲市场中也有所布局,在东南亚市场通过定制化产品实现突破。

但横向对比,2025年前三季度欧洲暖通业务、南亚市场收入实现增长,中东非市场表现亮眼。美的集团的海外业务同样通过本土化生产和渠道深耕,在全球市场的竞争力持续提升。格力目前仅建成巴西、巴基斯坦、越南三大海外生产基地,已在印尼、泰国通过本地化生产布局完善东南亚市场,形成五大海外生产基地。

图源:格力电器公告

格力在本土化生产和市场渗透方面仍有较大差距。竞争对手的全面挤压,让格力的市场空间不断被压缩。美的、海尔等龙头凭借多元化布局和海外优势,保持营收正增长,而格力则面临营收下滑的困境。

更值得一提的是跨界玩家小米的崛起,其凭借线上渠道优势和性价比策略,在空调市场的份额逐步扩大,成为格力在中低端市场的重要竞争对手。

渠道变革进一步加剧了格力的竞争劣势。格力传统的“区域经销商和专卖店”模式,在电商和即时零售快速发展的当下,渠道效率逐渐降低。

尽管格力推进“董明珠健康家”体验店建设,计划2025年改造3000家门店,目前已完成超600家,但渠道变革仍处于初步阶段。

南京、石家庄等新店的开业虽然吸引了客流,但如何将体验转化为实际销量,如何实现线上线下融合,仍是需要解决的问题。

而行业内其他企业的渠道变革已初见成效,通过优化区县专卖店布局、提升直接配送订单占比、发力内容电商与即时零售等方式,渠道效率显著提升。

03

破局可能性与新挑战

面对增长困局,格力电器的变革已箭在弦上。2026年家电国补延续的政策红利、渠道转型的持续深化、研发投入的不断加码,为其提供了破局的可能性,但与此同时,战略定位模糊、组织效率不足、新业务乏力等深层问题,仍在制约着变革的成效。

政策红利的持续释放,将为格力带来直接利好。中央经济工作会议已明确,2026年将延续大规模设备更新与消费品以旧换新政策,补贴将继续向一级能效、高端智能产品及家装厨卫焕新场景倾斜。作为节能家电龙头,格力在空调、冰箱等品类的一级能效产品占比均处于行业前列,且“董明珠健康家”渠道战略与政策鼓励的“场景化焕新”高度契合,有望充分享受政策红利。

图源:国金证券报告

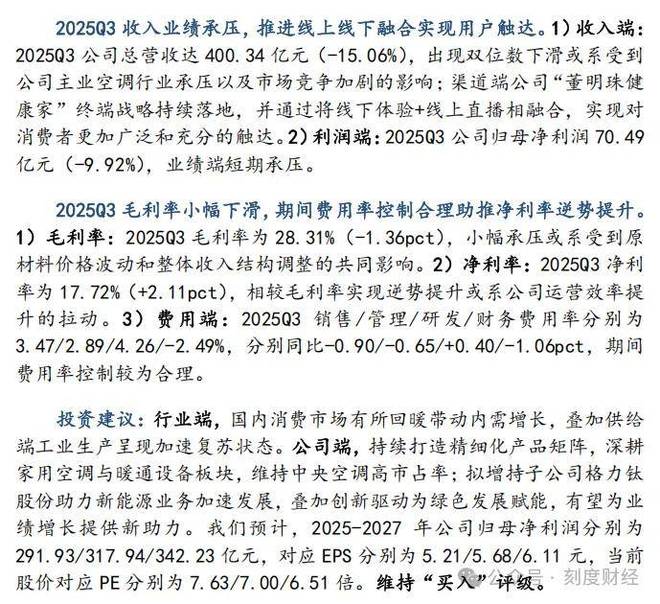

据太平洋证券预测,2025-2027年公司归母净利润将分别达到291.93亿元、317.94亿元、342.23亿元,对应PE分别为7.63倍、7.00倍、6.51倍,估值优势明显。但政策红利的边际效应也不容忽视,随着美的、海尔等竞争对手纷纷加大一级能效产品推广力度,行业竞争可能进一步加剧,格力若不能在产品差异化上形成突破,或将陷入“补贴依赖”的循环。

图源:太平洋证券报告

研发投入的持续加码,是格力构建长期竞争力的核心。2025年前三季度,公司研发费用56.22亿元,同比增长5.03%,占营收比重提升至4.10%。另一方面,在AI、物联网等新兴技术的应用上,落后于美的、海尔,美的AI技术已覆盖洗碗机、热水器等多品类,海尔智慧家庭解决方案已进入百万家庭,而格力的智能家电控制系统仅在高端机型全面落地,技术落地的广度与速度明显滞后。

渠道深化是格力提升市场响应速度的关键,“董明珠健康家”体验店的建设需要从“数量扩张”转向“质量提升”。一方面,要优化门店选址和布局,借助成熟商圈的客流优势,提升品牌曝光度。另一方面,要加强门店人员培训,提升服务质量,实现从“产品销售”到“解决方案提供”的转型。

此外,格力正深化线上渠道建设,加强与电商平台的合作,布局内容电商和即时零售,实现线上线下融合发展。但渠道变革需要大量的资金和资源投入,这将对格力的现金流管理提出更高要求,同时如何平衡与传统经销商的利益关系,也是需要解决的难题。

站在2025年的时间节点回望,格力电器的发展史,是中国白电行业从普及到繁荣的缩影,展望未来,其变革之路,也将成为传统制造企业转型的样本。

短期来看,政策红利与渠道转型有望支撑公司业绩企稳。长期来看,只有真正打破路径依赖,解决战略、组织、技术转化等深层问题,格力才能在白电行业的“效率竞赛”中重新占据主动。

未来,格力需要拿出更大的决心和力度,在品类、渠道、海外三个维度实现突破,同时优化内部管理,提升战略执行能力,才能在激烈的市场竞争中重拾增长动力,实现从“空调巨头”向“综合家电解决方案提供商”的转型。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经