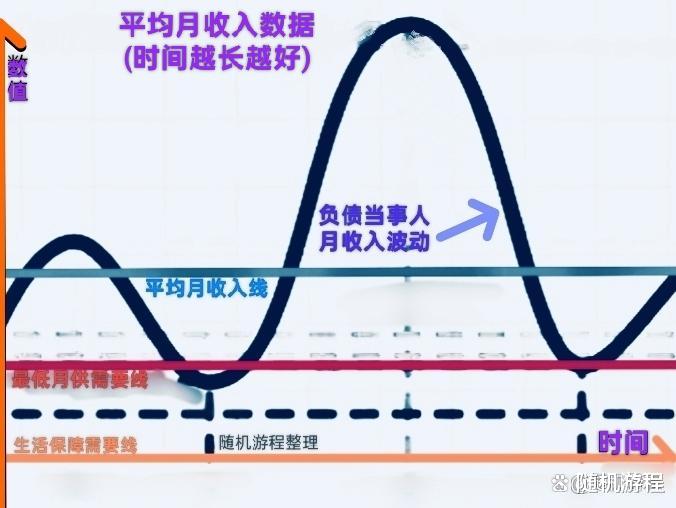

每个人在时代中都是一粒微尘,时间还在流逝,百姓的生活还要继续。2025的当下经济不景气越来越烈,一部分人经开始接受了习惯低速增长。反正种种的各种原因要百姓负债减少了不少。未来经济谁也不知道是好是坏,所以多年的平均月收入数据很重要。

想一想,月收入的下降失控很可能要当事人的还债压力大增。世间各种诱惑无处不在,当掉进消费陷阱选择借用信用卡进行超前消费。还有就是买房贷款,收入无法支撑,不惜背负高额房贷,将大部分收入用于偿还贷款。

现实往往残酷。一旦家庭收入出现不稳定,比如失业或降薪等等,原本勉强维持的收支平衡瞬间就被打破。还款压力逐渐累积,一旦收入出现波动,无法按时偿还欠款,就会陷入恶性循环。每月高额的房贷成为无法承受之重,不仅要压缩其他生活开支,甚至可能因无法按时还款而面临房产被收回的风险。如何面对负债超标呢?

首先,要知道失控预警信号。连续三个月动用了此前存款还贷,或信用卡循环利息已占比超月收入30%,建议优先要减少偿还年化利率超18%的各种负债。其次,就是债务重组减息。将短期高息贷转为长期低息贷,比如信用贷转经营贷或房贷,但未来都是能降低月供的最后减压办法。

还要做好收入覆盖,确保月还款额不超过可支配三年以上月收入的60%就是上限!还有要预留三个月基本生活及月供的应急存款准备。说到底,还是面对入不敷出的不稳定性问题,需尽量实实在在的做好开源节流。未来经济谁也不知道好坏,潮起潮落很正常,所以使用多年的平均月收入数据更具备可参考效果。