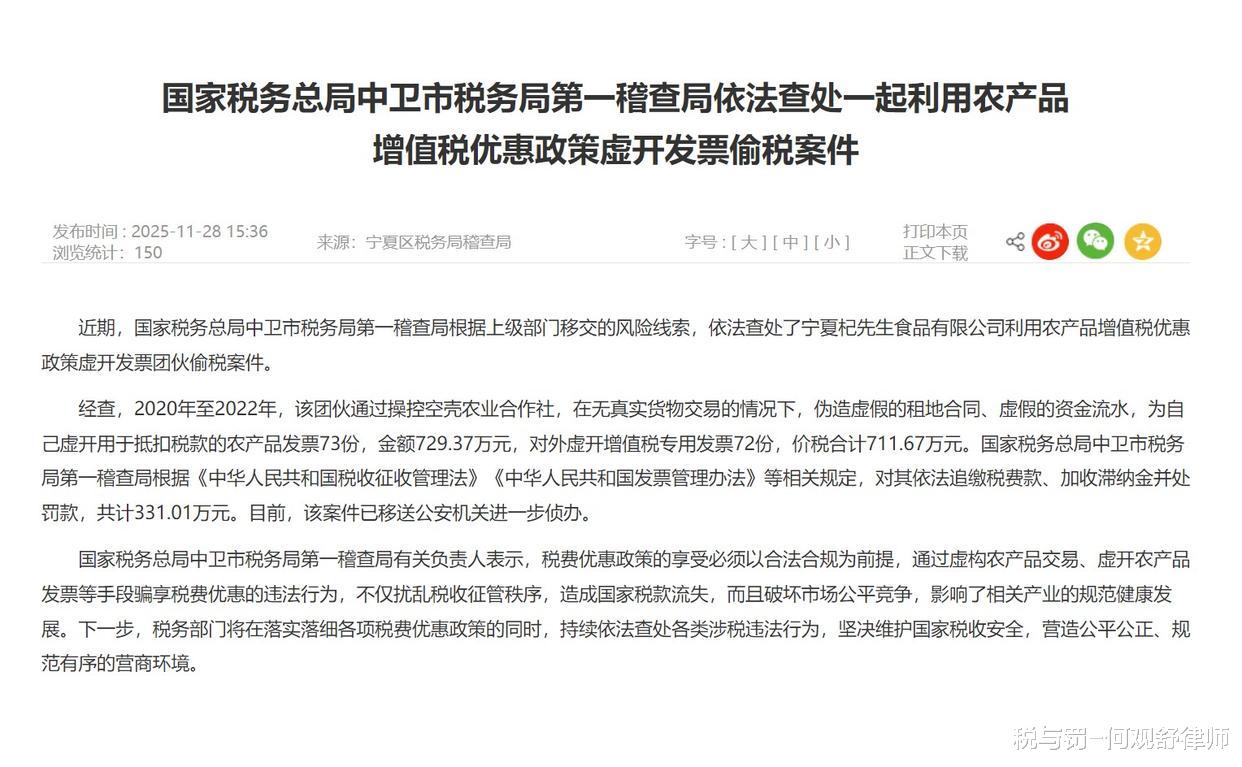

【国家税务总局中卫市税务局第一稽查局依法查处一起利用农产品增值税优惠政策虚开发票偷税案件】

近期,国家税务总局中卫市税务局第一稽查局根据上级部门移交的风险线索,依法查处了宁夏杞先生食品有限公司利用农产品增值税优惠政策虚开发票团伙偷税案件。

经查,2020年至2022年,该团伙通过操控空壳农业合作社,在无真实货物交易的情况下,伪造虚假的租地合同、虚假的资金流水,为自己虚开用于抵扣税款的农产品发票73份,金额729.37万元,对外虚开增值税专用发票72份,价税合计711.67万元。国家税务总局中卫市税务局第一稽查局根据《中华人民共和国税收征收管理法》《中华人民共和国发票管理办法》等相关规定,对其依法追缴税费款、加收滞纳金并处罚款,共计331.01万元。目前,该案件已移送公安机关进一步侦办。

国家税务总局中卫市税务局第一稽查局有关负责人表示,税费优惠政策的享受必须以合法合规为前提,通过虚构农产品交易、虚开农产品发票等手段骗享税费优惠的违法行为,不仅扰乱税收征管秩序,造成国家税款流失,而且破坏市场公平竞争,影响了相关产业的规范健康发展。下一步,税务部门将在落实落细各项税费优惠政策的同时,持续依法查处各类涉税违法行为,坚决维护国家税收安全,营造公平公正、规范有序的营商环境。

【来源:国家税务总局宁夏回族自治区税务局】

税与罚短评:

根据税法的有关规定,农业生产者销售自产农产品适用免征增值税政策。

财政部、国家税务总局《关于农民专业合作社有关税收政策的通知》(财税〔2008〕81号)第一条规定:“对农民专业合作社销售本社成员生产的农业产品,视同农业生产者销售自产农业产品免征增值税。”第二条规定:“增值税一般纳税人从农民专业合作社购进的免税农业产品,可按13%的扣除率计算抵扣增值税进项税额。”

在免征增值税的同时,还可以开具农产品发票。包括农产品销售发票和农产品收购发票。其中:

农产品销售发票是农业生产者销售自产农产品适用免征增值税政策而开具的普通发票;农产品收购发票是纳税人向农业生产者收购自产农产品时,由收购企业向农业生产者开具的增值税普通发票。

根据《增值税暂行条例》第八条第二款第(三)项的规定,农产品销售(收购)发票是可以用于进项抵扣的,进项税额=买价×扣除率。现行的扣除率为9%。如果购进农产品用于生产销售或委托加工13%税率的货物,扣除率为10%。

因此,有些人盯上了农产品增值税优惠政策,虚构农产品购销业务,虚开农产品销售(收购)发票用于进项抵扣,再对外虚开增值税专用发票来获利。

对于既虚开农产品销售(收购)发票用于进项抵扣,又对外虚开增值税专用发票的,根据涉税司法解释的规定,属于同一购销业务,仅以其中较大的税额计算,不累计计算。

虚开农产品发票的税额(按9%计算):729.37万元×9%=65.64万元

虚开增值税专用发票的税额:711.67万元÷(1+13%)×13%=81.87万元

因此,该案涉嫌虚开增值税专用发票罪,税额为81.87万元,属于数额较大,适用三年以上十年以下有期徒刑的量刑档次。

题中提到虚开发票偷税,如果是定性偷税,以逃税罪追究刑事责任。但是,逃税罪有一个税务行政前置程序,即在税务机关依法下达追缴通知后,补缴税款,缴纳滞纳金和罚款的,则不再追究刑事责任。

#虚开增值税专用发票罪律师#

#中卫虚开增值税专用发票罪律师#

何观舒律师,专注办理虚开增值税专用发票罪、虚开发票罪、骗取出口退税罪、逃税罪、逃避追缴欠税罪、非法出售(购买)增值税专用发票罪等重大疑难涉税犯罪案件。

更多涉税犯罪案件咨询请联系18344052607。