出品:山西晚报·刻度财经

金价高位与行业分化之下,潮宏基以赴港上市补能、东南亚拓店破局,在全球化布局中开启从本土品牌到国际玩家的转型。

当国际金价冲破每盎司4000美元大关,珠宝行业却呈现出冰火两重天,一边是周大生加盟业务承压、一年净关560家门店,前三季度营收为67.72亿元,同比下降37.35%。周大福单季净闭店296家,中小品牌在高金价进货成本和税收新政规范压力的双重挤压下加速出清。

另一边是潮宏基的逆势狂奔,《刻度财经》研究财报发现,潮宏基前三季度营收同比激增28.35%,至62.37亿元。另外,潮宏基泰国加盟店开业前十天营业额即突破200万元,更在行业洗牌期递交H股上市申请,在东南亚扩张20家海外门店布局。

图源:潮宏基2025年三季度报告

11月黄金税收新政落地,周大福等品牌顺势调整产品定价,部分金饰价格上调30-50元/克,而潮宏基凭借“轻克重、高溢价”产品矩阵和上海黄金交易所会员资质,从容对冲成本压力。

但光鲜业绩背后隐忧暗藏,第三季度因计提菲安妮1.71亿元商誉减值陷入亏损,该子品牌多年来持续拖累业绩且已多次计提减值。“一口价”产品屡遭价格透明度与保值性质疑,海外收入占比少,却要以重资产自营模式直面周大福等巨头竞争。

潮宏基的突围之路,既是中国珠宝行业变革的样本,也暴露了中小龙头在多元化、全球化进程中的脆弱与挣扎。

01

真实增长背后隐忧

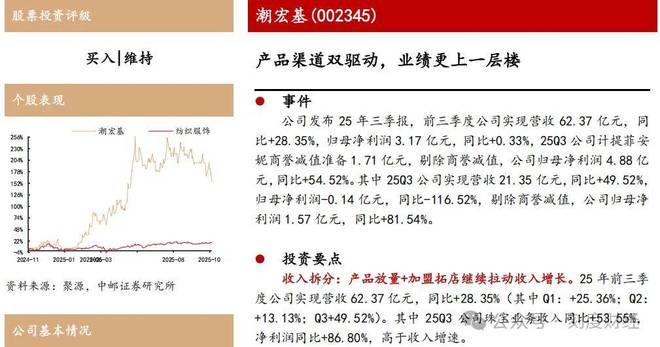

在珠宝行业量减价增的整体格局下,潮宏基2025年前三季度公司实现营收 62.37 亿元,同比增加28.35%,归母净利润 3.17 亿元,同比增长0.33%。

据山西证券分析,2025年第一、第二、三季度,分别实现归母净利润 1.89 亿元、1.42 亿元、-0.14 亿元,同比增长 44.38%、44.29%、 -116.52%。2025 年第三季度,公司营收增速环比显著加快,剔除女包业务商誉减值影响,归母净利润同比高增 81.54%。

图源:山西证券报告

潮宏基营收端的增长展现出极强的韧性与结构性优势。2025年1-9月,公司营业收入从上年同期的48.59亿元跃升至62.37亿元,其中,第三季度单季营收更是达到21.35亿元,同比激增49.52%。

潮宏基的珠宝业务成为绝对增长引擎,前三季度收入同比增长30.70%,其中时尚珠宝与传统黄金两大主力品类齐头并进。2025年上半年财报数据显示,时尚珠宝营收19.90亿元、同比增长20.33%,占总营收比重48.53%。据中邮证券推算,2025年第三季度潮宏基珠宝业务收入同比增长53.55%, 净利润同比增长86.80%,高于收入增速。

图源:中邮证券报告

公司扣非归母净利润3.14亿元,同比增长1.25%,但增收不增利的隐忧已然显现,据中邮证券测算,2025年第三季度公司毛利率21.93%,较去年同期下降2.27个百分点,核心业务盈利能力下滑的信号不容忽视。

费用管控能力更是成为盈利增长的重要支撑,前三季度销售费用5.56亿元,同比微降1.57%,在营收大增28.35%的背景下,销售费用率大幅下降,叠加管理费用率同比下降0.36个百分点,整体期间费用率同比下降2.32个百分点至12.32%,经营杠杆效应充分释放。但这种费用率下降更像是被动优化。

图源:潮宏基2025年三季度报告

加盟渠道占比高的轻资产模式,本身就具备费用低基数特性,而非主动运营效率提升的成果,且研发费用同比激增64.81%,更多是依赖IP联名等短期流量手段,长期技术壁垒并未真正建立。

现金流的充裕程度进一步印证了公司经营的健康度。2025年1-9月,公司经营活动现金流净额达到6.02亿元,同比增长35.30%,增速超过营业收入和净利润,反映出业务回款能力持续提升。

02

差异化布局突围

珠宝行业的分化期,既是挑战也是机遇。当周大福、周大生等品牌因加盟商库存意愿低迷而收缩门店时,潮宏基凭借差异化的业务布局实现逆势扩张,其业务结构与竞争策略展现出清晰的生存逻辑。

此外,潮宏基的珠宝业务的产品创新与渠道优化并行,在行业竞争格局重塑中,精准把握市场空隙,构建起难以复制的竞争优势。

但这所谓“差异化优势”,实则缺乏真正的技术壁垒与不可替代性。在黄金设计同质化的大环境下,潮宏基标榜的“东方美学和年轻化”定位,早已成为行业通用打法,周大福有“传承”系列、老凤祥有“古法金”产品线,非遗工艺的复刻门槛并不高。

其持续迭代的“花丝”系列,虽推出“花丝·风雨桥”等新品,但工艺本质仍是对传统技法的简单改良,并未形成专利级技术护城河,新增的黄油小熊、猫福珊迪等IP联名,更是行业常见的流量营销手段,IP合作的短期性导致产品缺乏长期溢价能力,且同类联名在周大生、六福珠宝等品牌中屡见不鲜,难以形成独特竞争力。

图源:潮宏基珠宝微博

子品牌“潮宏基|Soufflé”聚焦礼赠市场,但其“Energy能量”等系列产品缺乏场景创新,与普通时尚珠宝的边界模糊,截至2025年上半年的门店数量未披露具体规模,侧面反映出市场接受度未达预期。而“一城一非遗”的推广模式,更像是营销噱头,爆款产品的复购率与用户忠诚度缺乏数据支撑,难以转化为持续的品牌竞争力。

与周大生加盟门店减少380家的困境形成鲜明对比,潮宏基的加盟渠道实现逆势扩张,核心在于其构建了更具吸引力的加盟体系,渠道布局的灵活性则为收入增长提供了坚实支撑。

截至2025年第三季度,潮宏基珠宝门店总数达到1599家,较年初净增144家,其中加盟店1412家,占比高达94.6%。另外,潮宏基优化与华润、龙湖、吾悦等头部商业渠道合作,在呼和浩特万象城、深圳湾万象城二期等优质商业体开设新店。

图源:潮宏基2025年三季度报告

线上渠道虽面临平台结构调整,但核心阵地保持稳健,京东、天猫等渠道,通过小红书矩阵营销实现全链路转化,直播电商模式持续突破。

当前珠宝行业呈现“两极分化”特征,一边是黄金投资需求旺盛,另一边是首饰消费低迷,行业整体面临去库存压力。

头部品牌的应对策略出现明显分化。周大福、周大生选择关闭低效门店,收缩战线。与周大福过于依赖重资产自营门店、周大生产品偏向传统黄金不同,潮宏基的加盟模式更具扩张效率,产品结构契合“轻量化和高设计感”的消费趋势,作为黄金珠宝品牌中年轻化的代表,定位年轻时尚女性,持续深化全渠道布局,有望享受黄金珠宝首饰化、年轻化的红利。

但值得注意的是,年轻客群的消费能力有限,难以支撑高端化转型,加盟店的快速扩张又导致产品质量与品牌形象难以管控,这种矛盾的战略定位,可能让潮宏基在行业洗牌中既抓不住高端市场的红利,又守不住下沉市场的基本盘,所谓“享受黄金珠宝首饰化、年轻化红利”,更像是缺乏核心竞争力下的自我安慰。

03

下一站,出海

面对珠宝行业结构性变革,潮宏基急于通过赴港上市、东南亚拓店完成“全球化”转型,看似布局长远,实则是一场缺乏风险兜底的战略豪赌。

这家以“东方美学”为标签的珠宝企业,正通过赴港上市搭建双资本平台、锚定东南亚开拓海外增量。

2025年,潮宏基正式向香港联交所递交上市申请,证监会已接收备案材料,A股和香港上市的双资本平台雏形初现。根据招股书披露,此次募资将重点投向海外门店拓展、新生产基地建设与高端品牌旗舰布局三大方向,其中明确计划2028年底前在东南亚落地20家海外自营店,新生产基地将通过智能化改造提升供应链响应速度,“CHJ·ZHEN臻”品牌旗舰店则剑指高端市场,拔高品牌溢价空间。

图源:潮宏基港股招股书

所谓“香港资本市场提升品牌公信力”,在国际珠宝品牌盘踞的海外市场,缺乏海外运营沉淀的潮宏基,仅凭上市背书难以快速获得消费者认可,反而可能因业绩不及预期承受估值压力。而当前120亿元的市值,更多是受益于行业头部集中的短期红利,并非全球化战略的提前兑现。

东南亚市场成为潮宏基全球化的首站,既是基于市场红利的精准判断,也暗藏着对本地化运营能力的深度考验。这片被视为“珠宝消费蓝海”的区域,蕴藏着可观的增长潜力。超3000万华人社群构成了天然的消费基础,他们对东方文化与珠宝礼赠传统的认同度高,让潮宏基的非遗花丝、IP联名等核心产品无需过多市场教育即可快速切入。

但东南亚蓝海的想象空间,被严重高估,而公司的本地化准备严重不足。超3000万华人社群的消费基础,看似降低了市场教育成本,但华人客群早已是周大福、六福珠宝等先行品牌的核心目标,潮宏基作为后来者,很难抢占存量市场。

另外, 海外扩张的挑战同样不容忽视,文化与审美差异是首当其冲的难题,比如泰国市场偏爱金色系与宗教纹样,马来西亚消费者更倾向简约设计,印尼则对民族元素接受度更高,单纯复制国内产品体系必然面临市场接受度不足的问题,需要投入额外资源进行本土化产品研发与设计调整。

随着国际珠宝品牌与国内同行陆续关注东南亚市场,未来大概率会从“蓝海开拓”转向“存量博弈”,而本土品牌凭借渠道下沉深、客情关系近的优势,在下沉市场仍具备不可忽视的竞争力。

国内运营体系的“成功经验”,在海外市场根本不具备复制条件,甚至可能成为扩张拖累。国内“聚焦主品牌、延展1+N”的战略,依赖的是成熟的本土消费场景与用户认知,子品牌“潮宏基|Soufflé”的60家门店,而东南亚礼赠市场的消费习惯、价格敏感度与国内差异巨大,盲目复制只会陷入“水土不服”。

国内“加盟扩面、直营提质”的模式已跑通,未来海外可考虑沿用这一思路,以城市的核心商圈设立直营店树立品牌形象,下沉市场与本地加盟商合作快速拓展网点。

但在海外,潮宏基既缺乏本地化加盟商资源,又没有足够的品牌影响力吸引优质合作伙伴,强行推广加盟模式可能导致终端失控,重蹈国内部分加盟店质量参差不齐的覆辙。东南亚下沉市场的珠宝消费仍以保值为主,与潮宏基的产品定位严重脱节,最终可能陷入“直营店亏损、加盟店滞销”的两难境地。

在珠宝行业的分化期,潮宏基的全球化转型,本质上是从传统产品驱动,向资本、品牌和全球化协同驱动的底层逻辑变革。

尽管海外扩张面临文化适配、合规运营等多重挑战,但东南亚市场的增量空间与公司的战略准备,仍为长期增长注入了强劲动力。

从更宏观的视角来看,潮宏基的突围之路,不仅是一家珠宝企业的转型样本,更折射出中国消费品牌在全球化时代的新路径。是否用资本泡沫掩盖运营硬伤,其全球化之路如何顺利推行,对于潮宏基来说,大概率会在文化适配的摩擦、合规成本的超支、竞争加剧的挤压中,逐渐暴露“赌徒式扩张”的脆弱性。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经