衡量一个地区的经济发展水平,不仅要看其绝对的经济总量,更要看其在国家发展大格局中的相对位置。

分析长沙城镇居民人均收入与消费占全国平均水平的比重变化,正是观察这座中部城市在全国经济版图中地位变迁的一扇重要窗口。

这类数据能够帮助我们跳出单纯的总量思维,更精准地把握区域发展的协调性与人民生活的相对富裕程度。

在展开分析前,需明确两个核心指标的统计口径。

城镇居民人均可支配收入,指的是居民家庭全部现金收入(包括工资、经营净收入、财产净收入和转移净收入)扣除个人所得税、社保支出后,按家庭人口平均的收入,它直接反映了居民的实际购买力。

城镇居民人均消费支出,则涵盖了居民用于满足日常生活消费的全部支出,包括食品烟酒、衣着、居住、生活用品及服务、交通通信、教育文化娱乐、医疗保健等八大类,是衡量居民生活水平和消费模式的直接标尺。

本文图表以“全国平均值为1”的倍数形式呈现,清晰直观地展现了长沙的相对位置。

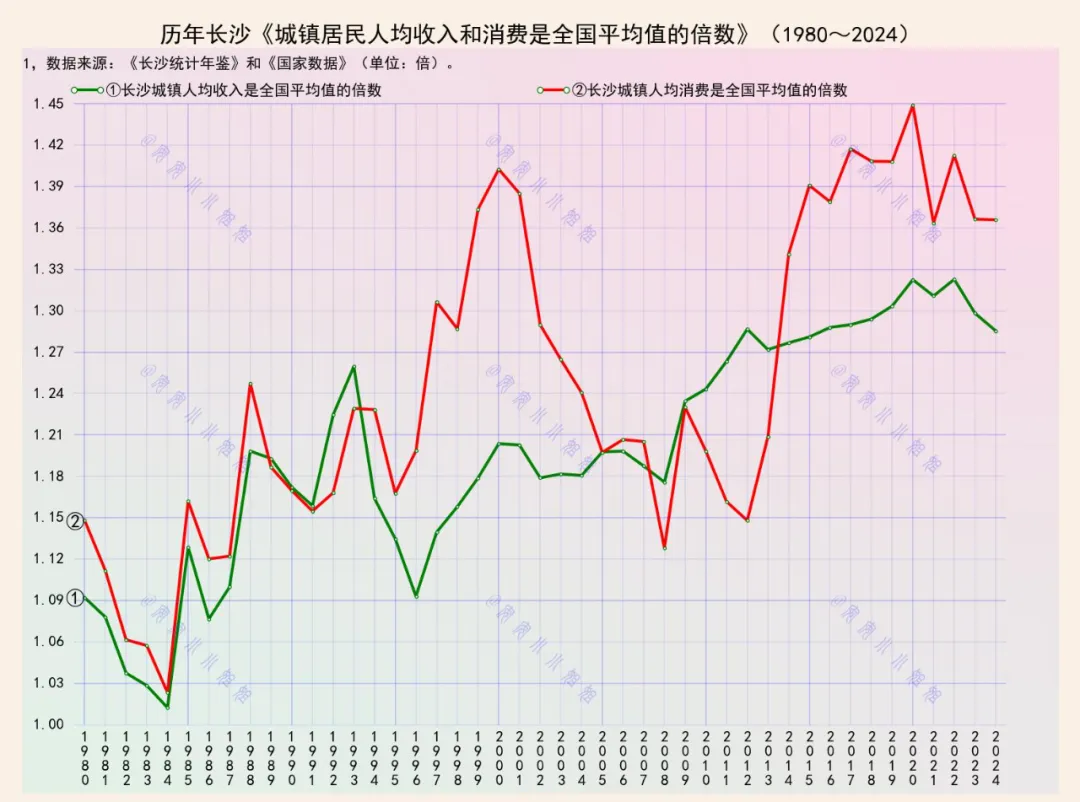

纵观1980年至2024年这四十五年的数据折线,长沙的经济社会发展轨迹如同一部生动的“追赶-超越”史,大致可分为三个鲜明的阶段。

第一阶段(1980年代-1990年代初):平稳起步,略高于全国平均线。

图表起始的1980年,长沙的人均收入和消费水平已是全国平均值的1.1倍左右,起点不低。在整个80年代,这两条曲线(绿色收入线、红色消费线)紧密缠绕,在1.0至1.2倍的区间内温和波动。

这表明,在改革开放初期,长沙作为内陆省会城市,其发展步伐与全国基本保持同步,城镇居民生活水平略优于全国平均水平,但优势并不显著。

这一时期,中国的改革重心在农村和沿海,长沙凭借其历史积淀和省内中心地位,维持了相对稳定的发展态势。

第二阶段(1990年代中期-2010年前后):波动上行,比较优势开始凸显。

进入90年代,特别是1992年后,中国经济进入快车道。图表显示,从90年代中期开始,两条曲线结束了之前的平稳状态,开启了明显的上升通道,同时波动幅度加大。

这一阶段,长沙的相对优势逐步建立。

背后有多重原因:其一,湖南省“长株潭一体化”战略的提出与推进,开始释放区域协同发展的红利;其二,长沙的工程机械、电子信息等产业开始崛起,奠定了实体经济基础;其三,城市化进程加速,中心城市的集聚效应增强。

值得注意的是,在此期间,代表消费的红色曲线时常跑在代表收入的绿色曲线上方,这或许反映了长沙市民消费信心增强,敢于“超前”享受发展成果,也可能与当地较为活跃的商业氛围和消费文化有关。

第三阶段(2010年代-2024年):稳健攀升,确立并巩固领先地位。

进入新世纪第二个十年,两条曲线呈现出更稳健的上升态势,波动减小。到2024年,长沙城镇居民人均收入已达到全国平均水平的约1.28倍,而人均消费更是达到了约1.36倍的高位。

这一阶段的“长沙速度”引人瞩目。其背后的驱动力更为深刻:

产业升级成功:长沙从“工程机械之都”向智能制造、文创传媒、移动互联网等多元产业拓展,形成了有竞争力的产业集群,带来了更高的附加值和居民收入。

“房价洼地”效应:在全国房价普涨的背景下,长沙长期坚持有效的房地产调控政策,形成了难得的“房价洼地”。

这意味着同等收入水平下,长沙居民拥有更强的实际购买力和消费能力,敢于消费、乐于消费,这完美解释了为何消费水平相对于收入水平优势持续扩大。

强省会战略与人才政策:湖南省实施强省会战略,资源向长沙集中。同时,长沙推出了一系列吸引人才的政策,优化了人口结构,注入了活力。

消费中心城市培育:长沙着力打造国际消费中心城市,繁荣的夜市经济、网红经济、文创旅游等,创造了丰富的消费场景,进一步刺激了消费增长。