文:王智远 | ID:Z201440

这段时间,我在研究黄金。

买完之后,发现一件挺有意思的事:每天看的新闻,变了;以前看AI、看大模型,现在也开始盯美元指数、美债利率。

一路看下来,最近又听说一个跟黄金有关的报告:美国CPI,对,昨晚发的。

我赶紧去搜了一圈,结果网上信息都挺碎:有人说通胀又回来了,有人说美联储要降息;每条都对,但拼在一起,又对不上。

于是我干脆去美国劳工统计局官网,把原报告下了下来;昨晚熬了个夜,让AI陪我一点点拆着看;看完才发现,CPI 这玩意儿,背后藏着生活、政策,还有钱的流动方向。

01很多人听过 CPI,但真要说清楚它是什么,其实挺抽象的。它听起来像个金融名词,但本质上,是一张「生活账单」。

CPI,全称是「消费者物价指数」(Consumer Price Index)。

每个月,美国劳工统计局(Bureau of Labor Statistics,简称 BLS)都会发一份报告,统计美国城市居民买到的商品和服务的价格变化。

比如:

吃饭、看病、住房、交通、教育——这些东西的价格涨没涨、贵没贵。它其实在回答一个特别日常的问题:这一个月,生活有没有变贵?

换句话说,CPI在间歇性回答一个问题:同样的钱,这个月,还能不能买到上个月那一篮子东西?

如果说经济是一台发动机,那CPI是仪表盘上的「温度计」;温度太高,美联储就担心「过热」;温度太低,又怕「熄火」。

所以,每次CPI数据一出,全球市场几乎都会抖一下。

那它到底怎么算出来的呢?

其实,CPI 就像一个篮子。篮子里装着各种常见的商品和服务,住房大约占 35%,食品 14%,交通和能源约 20%,剩下的医疗、教育、娱乐、服装、保险……

统计局每个月都会派人去上万个零售点、商场、医院、学校采样价格,最后才汇成那个看似冰冷的百分比。

有时候,我们会听到另一个词:核心CPI。

它是剔除了食品和能源后的版本,因为这两项太容易波动了,一桶油、一颗菜,就能带着数据一起上蹿下跳。

所以,核心CPI更像「剔除噪音」后的体温,能看出通胀到底稳不稳、有没有趋势性下行。美联储在决定加息还是降息时,看的主要就是它。

除了CPI,美国还有两个亲戚:

一个 PPI(生产者物价指数),看企业端成本;另一个是 PCE(个人消费支出指数),是美联储自己最偏爱的指标。

要打个比方的话,智远认为:

PPI 像出厂价,PCE 像批发价,而 CPI 就是零售价;而零售价的变化,最贴近普通人的感受,也最容易影响市场。

所以,CPI之所以重要,不在于复杂度,是它连接了三个层面:生活、政策、市场。

它能决定美联储节奏、美元强弱、黄金价格、房贷利率,甚至,会影响到每一个人手里的钱,说白了,它是一张「关于生活成本的月度体检报告」。

02理解完这些基础知识,我们来看看这一次报告,到底说了什么?

先看总的。

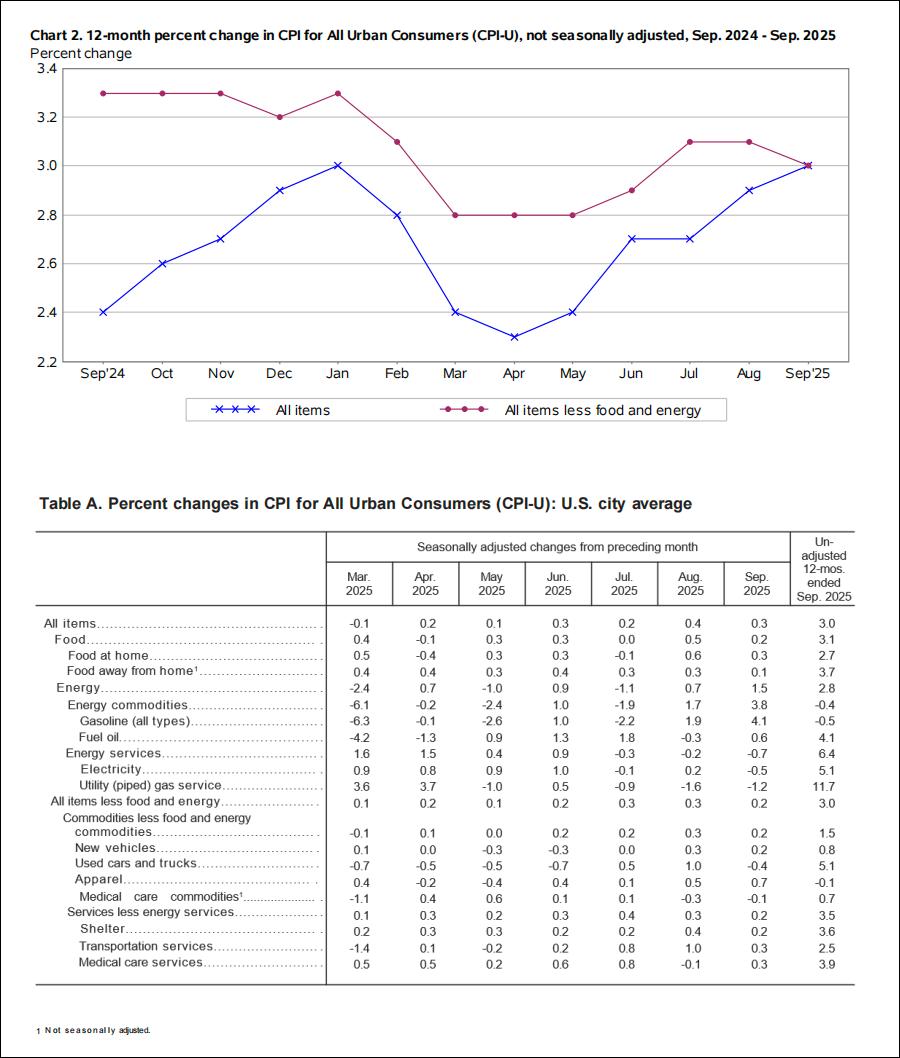

9 月 CPI 环比上涨 0.3%,同比上涨 3.0%;核心 CPI(去掉食品和能源)环比 +0.2%,同比也在 3.0%。

图解:美国 CPI 与核心 CPI 近 12 个月走势;通胀在上半年降温,6 月触底后回升;能源反弹、住房稳、服务项仍坚挺。

从图上看,表面在稳,实则「卡着不动」;价格没再暴涨,但也降不下来,通胀像憋在半空的气球,上不去,也下不来。

再结合底下那张表:能源涨 1.5%,住房涨 0.2%,服务业还在死撑,看似平静,实则三股力量在暗中较劲。

就像人的体温一直维持在 37.8℃——没高烧,但也退不了。

先看食品。

9 月食品价格整体涨了 0.2%,家庭食品涨 0.3%,外出就餐涨 0.1%。谷物、饮料涨得快,乳制品反而跌。就像你去超市——面包、饮料、罐头都在涨价,牛奶反而打折。

账单看着差不多,但心里还是那句话:怎么还是这么贵?这就是「结构性通胀」的样子,明面上没涨多少,可体感一点没降。

我更愿意叫它「账单没变厚,但钱包没变轻」。

再来看能源。

能源指数涨了 1.5%,其中汽油一个月就涨了 4%,它是这次 CPI 上涨的最大推手。

要知道,油价一动,飞机票、运输费、物流成本全跟着动,连外卖配送费、打车费,也可能被这股风带起来。

你可以把能源想成通胀的「快变量」,一调高一度,全屋都热;一调低一度,房间马上凉下来,它决定短期波动,但方向并不长久。

第三个是住房。

住房价格环比涨 0.2%,租金(BLS 里叫 owners’ rent)只涨 0.1%,是 2021 年以来最小的涨幅,这是个关键信号,说明高利率终于开始压住房市场了。

房租的变化总是慢半拍。

就像慢动作镜头,当贷款变贵、买房的人减少,租金才会一点一点松动。这意味着通胀的「压舱石」开始降温了。

CPI 的核心力量,第一次出现了「往下的趋势」。

但别高兴太早,通胀还有一块最顽固的地方:服务。医疗、娱乐、机票、家居维修这些项目还在涨,它们被工资和人工成本支撑着,不是原材料问题。

理发、看病、打车、请小时工,这类价格一旦提上去,几乎不会降,就像门票涨价:游客少了,景区也很少真降价。

服务业通胀,就是「慢变量」——最难调,也最磨人。

如果把这份报告画成一张图,会是这样的:能源在拉升,住房在降温,服务在死撑。

所以,这次的CPI不是简单「涨」或「跌」问题,是告诉我们,通胀驱动力变了,美国经济,正在悄悄换气。

03为什么是换气?

因为有的地方在涨,有的地方在跌;一边释放热气,一边吸入冷空气。

如果说过去两年美国的核心CPI像一锅粥,那现在更像一个三角形。

上边是能源,变动最快;下边是住房,最沉、最稳;中间撑着的是服务业,最顽固、最难降;它们彼此牵制,又互相影响,像三股呼吸的力量:一冷一热,一快一慢。

能源是整个系统里最容易「带节奏」的角色。

9 月油价的上升看似突然,其实是老问题。中东紧张、欧佩克减产、美国库存下降,每次油价一冲高,CPI 就跟着被拽上去。这叫「外部输入型通胀」。

我打个比方:

你可以把能源想象成家里的电闸:一旦跳闸,全屋都黑;问题在线路,同样,美联储能调利率,却管不了油价。

所以每次油价一动,央行也只能「看着办」,它能调节货币政策,却很难直接压能源。

能源麻烦在于,它来的快,也去得快,就像你家电压波动,灯闪一下,全屋人都紧张;他不能决定通货膨胀的方向,却像情绪一样,影响耐心。

相比能源,住房就笨重多了。

在 CPI 里,它权重最高,占三分之一。但反应总是慢半拍。现在看到住房价格涨幅放缓,其实是去年的加息效应在延迟显现。

贷款贵了,买房的人少了,租金才会慢慢松。CPI 里的「住房」,反映一个美国人住一套房要花多少钱。

如果说能源是「外界的风」,那住房更像「地基的热度」,它冷下来,整栋楼才稳,现在这块正在降温,说明通胀底层压力确实在慢慢减弱。

最顽固的部分是服务,「黏变量」,黏在工资上。

比如:

理发、看病、机票、娱乐、维修、请保姆。这些服务的价格一旦提上去,就很难再降。美国就业市场还紧,失业率低、工资稳,这让服务业的成本始终居高不下。

你可以让贷款变贵,但你没法让理发师降薪;这也是美联储最头疼的地方:加息能压需求,却压不住工资。只要工资不松,通胀就不会真散。

所以,把这三部分放在一起,就是一张「通胀三角」。

能源在上,决定短期波动;住房在下,决定长期稳定;服务居中,决定黏性和心理预期。

过去两年,美国通胀的主角是能源——油价跌,CPI就凉;油价涨,CPI就热;现在主角变成了服务业,通胀从「冲动型」变成「惯性型」。

你可以把它想象成跑步:

能源像起跑那一脚,速度快但不持久;住房像步伐的节奏,稳而慢;服务像呼吸,决定能跑多远。

所以,说它「换气」更像一种状态,整个经济系统正在进行一次体内循环,热的地方在散热,冷的地方在补气。

04理解到这里,问题就来了:当通胀的呼吸节奏变了,接下来,美元、黄金、美债、股市,它们的反应会发生什么变化?

先说结论,智远判断是:

美元还会稳着,黄金会慢慢涨,美债要憋一会儿,股市开始分化。

为什么这么说呢?

通胀没完全退,市场却已经在押注,美联储会在 10 月底降息,大约 25 个基点。但联储自己还在观察;官员的口风都很谨慎,因为他们知道:服务通胀还在撑,价格压力没彻底消。

所以,美元短期还能稳住,但劲儿已经没以前那么足了。

举个参考:

10 年期美债收益率在 10 月中旬大约是 4.00%。这个高利率环境,支撑了美元,也让它变得有点「重」。

它现在的状态,像一个跑完马拉松的人,脸还红着,气还在喘,但冲刺的那股劲儿没了;过去两年,它几乎是唯一的锚;现在,仍是避风港,但不再是唯一的。

美元走不弱,也走不远。

第二个是黄金了。

黄金不会暴涨,但很难跌,数据显示,10 月中旬黄金一度摸到「4,360 美元/盎司」,但随后小幅回落,目前仍稳在 4,000 美元上方。

这种走势不叫暴涨,也不算跌,是典型的「稳盘子」行情。

资金在等:等一个信号。一旦美联储真正确认降息、或者美元明显转弱,那些机构的钱就会再度涌回来;到那时,黄金是「被推上去」的。

这波稳盘,更像在蓄力,就像拳手站在台边喘口气,在找节奏。

至于美债的话,最先喘口气的,可能是它。

图解:美国 10 年期国债收益率走势(截至 2025 年 10 月 24 日)目前约 4.02%,为年内相对高位。高利率环境仍在压制债市,但市场已开始押注拐点。

从走势上看,美债的压力确实在慢慢释放。过去两年,加息周期拖得太久,美债几乎被「吓麻」了。

我查了下数据,10 年期收益率在 10 月中旬一度冲上 4.2%,现在又回落到 4% 附近,2 年期收益率在 3.8% 左右。

这说明,市场开始相信——利率,见顶了。

高利率压得债券价格一直抬不起头。TLT(长期美债 ETF)年内还跌了 5%,但橡皮筋有个规律:拉得越久,反弹越大。

现在通胀换气,意味着不确定性在减少。市场的焦虑在慢慢消化,美债可能会是第一个真正「喘口气」的资产。

短期看,它还在压力下;长期看,它的价值正在回归。

那句老话说得对:对债市来说,最危险的时刻,往往就是离拐点最近的那一刻。

股市的逻辑彻底变了。

过去两年,美股靠「流动性幻想」——大家都赌降息;现在,市场开始回到现实,看结构、看盈利、看分化。

我查了下,10 月以来,标普 500 指数上涨约 0.6%,纳斯达克涨了 1.5%,道琼斯几乎原地踏步,这说明,市场已经在重新「选人」。

科技、AI、能源类还在动,但消费、地产、金融板块开始乏力。通胀换气,意味着资本也在换气;大家都在找新空气,谁能在高利率环境下仍然赚钱,有空间,谁就有资金追。

你可以把它想象成一场音乐会:有人还在调弦,有人已经开始唱,只有各唱各的调,不会再有“全场大合唱”的牛市了。

这也是一个信号。

说明美联储的流动性逻辑正在退场,而产业逻辑、利润逻辑、结构逻辑重新登上舞台。

所以,结合一起看,美元在喘,黄金在稳,美债在等,股市在分;四个方向,看似各走各路,实则是一场「气息重组」。

好了,一口气说完了。

CPI,只是一份美国消费者物价指数的一个月度报告。可每一次数据波动,都藏着生活、政策与人心的方向。

有人看数字,有人看趋势,而我更关心:黄金下周涨不涨?降息降多少?

这些东西听起来确实有点抽象,但我希望通过这个「鸟瞰视角」,能帮你更清楚地看到这场通胀的结构。

参考资料:

[1].美国劳工统计局(U.S. Bureau of Labor Statistics):《Consumer Price Index – September 2025》月度报告,发布时间为 2025 年 10 月 24 日; 数据来源:https://www.bls.gov/news.release/cpi.htm

[2].美国财政部(U.S. Department of the Treasury):10 年期国债收益率公开数据(截至 2025 年 10 月 24 日); 数据来源:https://ycharts.com/indicators/10_year_treasury_rate

注:本文所涉数据与图表均来自美国劳工统计局与美国财政部官网公开资料,部分分析与判断为作者个人理解与推演。