一、主营业务:汽车电子为基本盘,多赛道协同布局

核心主业:汽车电子+精密压铸双轮驱动

汽车电子:公司的基本盘,产品覆盖智能座舱(HUD、中控屏、仪表)、智能驾驶(域控制器、辅助驾驶系统)两大板块,是国内少数能提供全栈式解决方案的供应商。

精密压铸:为汽车电子提供配套的精密结构件,同时拓展至AI高速连接器、机器人零部件等领域,形成协同效应。

此外,公司还布局了LED照明、光通讯模块等业务,为AI、机器人赛道提供配套支撑。

三大亮点赛道,成长空间打开

1. 无人驾驶/智能驾驶:域控制器技术领先,已推出舱泊一体、行泊一体、舱驾一体全系列产品,支持L2+到L3级自动驾驶,客户覆盖主流车企,订单放量中。

2. AR-HUD:国内HUD龙头,市占率连续多年稳居国内第一,AR-HUD产品已在多款车型落地,是智能座舱的核心增量部件。

3. 机器人业务:依托精密压铸和汽车电子技术,拓展机器人零部件、AI高速连接器等业务,相关产品已承接订单,进入放量初期。

二、核心亮点:市占率领先+技术壁垒高+业绩稳增长

细分赛道市占率稳居国内前列

HUD(抬头显示)、车载无线充电产品市占率国内第一,中控屏、仪表屏市场份额也进入行业前二,客户粘性强,基本盘稳固。

精密压铸业务为特斯拉、比亚迪等头部车企供货,产品附加值持续提升,毛利率稳定。

技术储备深厚,多线布局高成长赛道

智能驾驶域控制器已实现大规模量产,行泊一体方案渗透率持续提升,受益于高阶自动驾驶的普及。

AR-HUD、舱驾融合等新技术迭代快,持续抢占智能座舱的高端市场份额。

机器人零部件业务依托汽车精密制造能力,实现技术复用,快速切入人形机器人供应链。

业绩稳健增长,现金流健康

2025年营收130.48亿元,同比增长28.45%;归母净利润7.82亿元,同比增长20.12%,连续多年保持双位数增长。

2026年一季度营收30.96亿元,同比增长24.4%,归母净利润1.66亿元,同比增长7.1%,延续稳健增长态势。

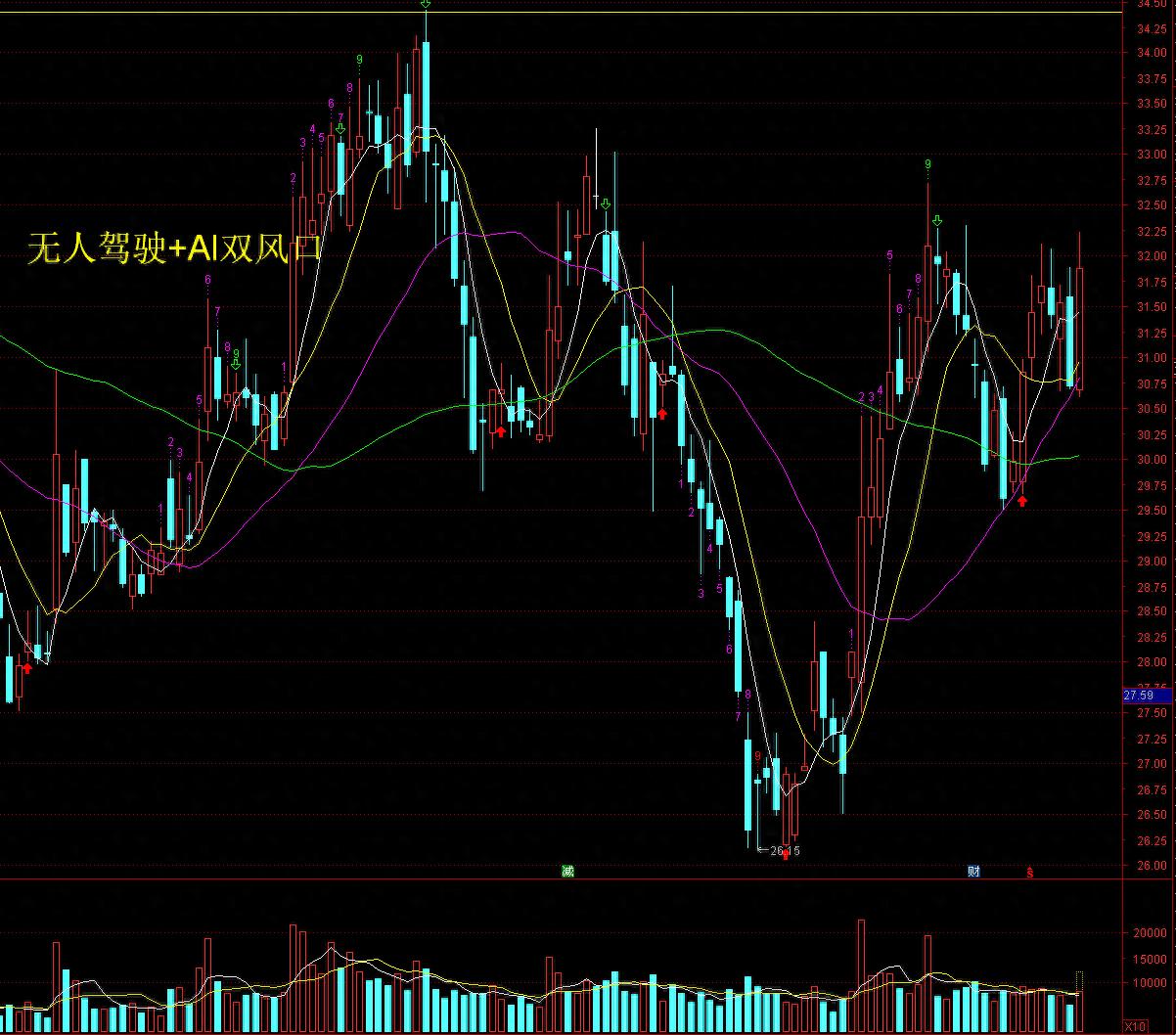

三、技术面与跟踪信号

技术形态:底部抬升,突破在即

股价从前期低点26元附近反弹,目前站上5/10/20日均线,形成震荡抬升的走势,短期趋势偏强。

上方关键压力位在34-35元(前期高点),支撑位在30元附近(20日均线)。

⚠️ 需警惕的风险点

汽车行业竞争加剧,若智能驾驶产品订单落地不及预期,可能影响营收增速。

机器人业务目前占比仍低,后续放量进度存在不确定性。

前期套牢盘压力较大,突破过程中可能面临抛压。

后续重点盯盘信号

1. 能否放量突破34-35元前期高点,打开上涨空间。

2. 智能驾驶、AR-HUD产品的订单落地情况,尤其是新车型的配套进展。

3. 机器人零部件业务的客户验证与订单进展,是否能成为新的业绩增量。