兄弟们!太强了,这个方向逆势上涨

不是绿电,也不是化工,更不是光伏。没错!这次沉默已久的风电。

主力资金疯狂的在底部扫货。

近5个交易日主力资金净流入超100亿元,近20个交易日有15个交易日净流入近200亿元,资金呈现加速流入态势

受资金和消息免的推动,风电板块持续大涨,天顺风能涨停,通裕重工20CM涨停,大金重工等多股涨停。

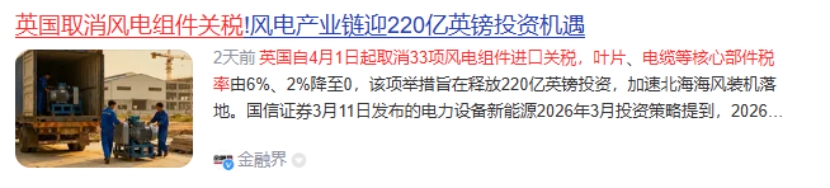

消息面,据财联社报道,英国自4月1日起取消33项风电组件进口关税,叶片、电缆等核心部件税率由6%、2%降至0,旨在释放220亿英镑投资,加速北海海风装机落地。

英国作为欧洲风电装机容量最大国家,此次取消风电组件关税将有利于加速国内风电企业。

截至2024年底,欧洲海上风电累计装机容量为36.66GW,其中英国15.9GW、德国9.12GW、荷兰4.74GW,其他主要国家包括丹麦、法国等,英国海风在欧洲市场的占比高达43%。

英国能源安全与净零排放部于2026年1月14日正式公布差价合约第七轮分配结果,目前有超过25GW的海上风电有望在未来并网。

与此同时,国内风电开年订单总量领跑市场,行业拐点进一步确定。

据每日风电统计数据,2026年1—2月,全国共有81个风电项目完成整机招标,总规模达12.335GW。

华泰证券研报指出,考虑到2025年风机招标量维持高位,结合近9GW海风项目处于已开工未并网阶段,预计2026年国内新增装机130GW,其中陆风120GW、海风10GW。

不仅仅如此,风电招标价格也逐步回暖。2025年1–10月,陆上风机平均中标单价为1618元/kW,同比增长6.86%,含塔筒的陆上风机均价达2096元/kW,同比增长9.78%;2026年1月,不含塔筒的海上风电项目中标均价约为2549元/kW,显著高于2024年低点。

2026年风电在装机保持高增+价格上涨+加速出海,风电产业迎来加速拐点。

那么哪些公司有望在此轮风电产业复苏中成为资金抱团的核心?2025年业绩率先盈利+底部位置+行业龙头,有望成为资金抱团的核心品种。

经过深度梳理和挖掘,这10家公司满足条件,现在把这10大核心标的梳理出来供给参考。

第一家:恒润股份

核心亮点:公司形成了“风电+算力“双轮驱动增长,涵盖A股主流热点。

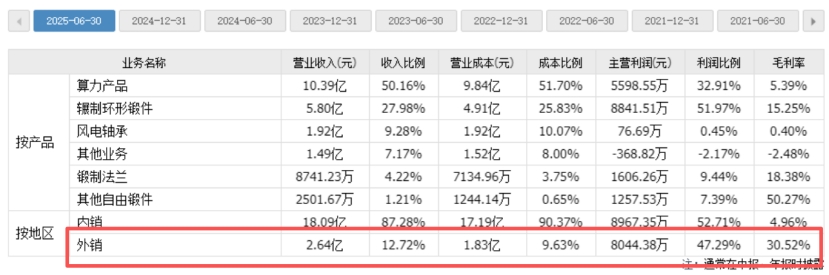

风电核心受益逻辑:公司是海上风电塔筒法兰制造商龙头,是全球少数能够制造12MW及以上海上风电塔筒法兰的企业之一,具备较强的装备工艺优势和研发能力。公司的产品涵盖风电法兰、风电轴承、燃气轮机部件、核电部件、压力容器及海上油气装备等。2025年上半年公司海外营收12.72%,将充分受益于风电加速出海带来的业绩提升。

业绩表现:预计公司2025年01-12月归属于母公司所有者的净利润为6500万元至8000万元,同比增长147%至157.85%。

第二家:天能重工

核心亮点:公司是国内风电塔筒龙头企业之一,兼营风力发电场和光伏电站的运营。

风电核心受益逻辑:公司在国内风机塔筒行业中处于领先地位,拥有14个生产基地,总产能约91.35万吨,覆盖七大陆上新能源基地和五大海上风电基地。将充分受益于国内风电装机高增带来的业绩提升。

业绩表现:预计公司2025年01-12月归属于上市公司股东的净利润为10000万元至14500万元,与上年同期相比变动幅度为138.24%至155.45%。

第三家:时代新材

核心亮点:公司在全球轨道交通车辆减振领域规模第一,风电叶片规模位居国内第二。

风电核心受益逻辑:公司在风电叶片领域规模位居全球前三,具备聚氨酯叶片批量制造能力。风电联轴器及减振产品市场份额国内第一。风电叶片占公司营收45%,2024年海外营收41.79%。将充分受益应该取消风电组件关税,带来风电叶片加速出口带来的增量。

业绩表现:2025年前三季度营业收入149.49亿元,同比增长14.42%;实现归母净利润4.28亿元,同比增长40.52%。

第四家:康达新材

核心亮点:公司是高端风电结构胶龙头企业,“新材料+军工”领域双布局

风电核心受益逻辑:公司风电叶片环氧结构胶国内市场占有率第一,风电环氧灌注树脂国内份额领先,2025年上半年胶粘剂营收占比近88%,将充分受益全球风电新一轮增长周期带来的增量。

业绩表现:预计公司2025年01-12月归属于上市公司股东的净利润为12500万元至13500万元,同比增长150.78%至154.84%。

第五家:德力佳

核心亮点:公司深耕风力发电传动设备领域,已构建起从前端开发设计、中端批量生产到后端运维服务的全业务链体系;具备从1.5MW到22MW全系列产品的研发和生产能力。

风电核心受益逻辑:公司是风电齿轮箱全球龙头,全球及国内市占率分别为10.4%、16.2%,稳居全球第一梯队。将充分受益全球风电新一轮增长周期带来的增量。

业绩表现:预计公司2025年01-12月归母净利润为81560.34万元,同比增长52.8%。

第六家:锡华科技

核心亮点:公司是国内少数可提供风电齿轮箱专用部件全工序服务的企业

风电核心受益逻辑:公司是风电齿轮箱专用部件的铸龙头,全球市占率20%左右。2024年海外营收占比达114.41%,将充分受益英国取消风电组件关税带来的增量。

业绩表现:2025年前三季度,公司实现营业收入95080.68万元,同比增长35.35%;净利润实现16157.17万元,同比增长55.22%

第七家:吉鑫科技

核心亮点:公司是国内乃至全球为数不多的风电铸件专业生产商

风电核心受益逻辑:主要产品包括750KW-15MW风力发电机组用轮毂、底座、轴和轴承座等,国内乃至全球少数专业研发、生产和销售风电铸件产品的企业之一。2025年上半年海外营收占比15.62%,将充分受益英国取消风电组件关税。

业绩表现:公司预计2025年度归母净利润11,485.11万元至16,873.18万元,同比增长277%-454%。

第八家:通裕重工

核心亮点:公司是风电锻铸造一体零部件供应商,已成为核电汽轮机外缸铸钢件主力供应商,风电主轴获评国家级制造业单项冠军产品

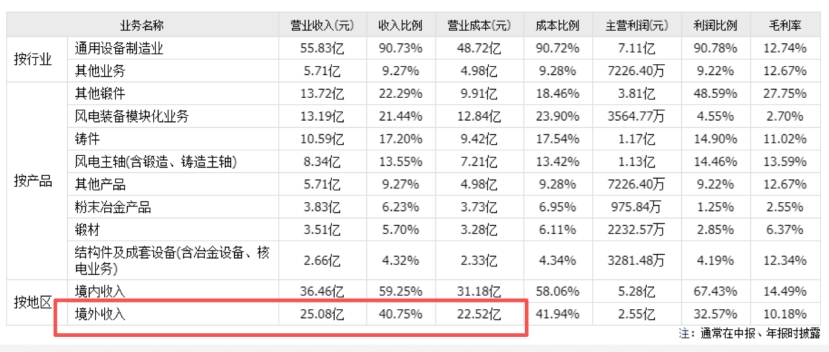

风电核心受益逻辑:公司是风电主轴龙头企业,具备“冶炼/电渣重熔、铸造/锻造/焊接、热处理、机加工、大型成套设备设计制造、涂装”于一体的完整制造链条,是国内仅有的能够同时批量供应风电锻件(主轴)、铸件(主轴、轮毂、机架)、结构件(转子机壳、定子机座)的企业,拥有一站式交付能力。2024年海外营收占40.75%,将将充分受益英国取消风电组件关税带来的增量。

业绩表现:预计公司2025年归母净利润6250万元至7250万元,增长幅度为51.05%至75.22%。

第九家:金雷股份

核心亮点:公司在风电主轴生产规模、市占率、客户结构均为全球领先

风电核心受益逻辑:公司是全球风电锻造主轴龙头,客户基本覆盖全球前十五家风机企业,全球市占率高达31%,2025年上半年公司海外营收占比34.22%,将充分受益英国取消风电组件关税带来的增量。

业绩表现:预计公司2025规模净利润3.024亿元至3.629亿元,增长幅度为75.00%至110.00%。

第十家:明阳智能

核心亮点:公司是风机新增装机容量国内前三,海上风电装机容量国内第一

风电核心受益逻辑:目前公司已完成最大至25MW全功率产品谱系布局,陆上产品线形成2.5-15MW+风电产品的解决方案,海上产品线形成10-25MW大容量机组梯队。2025年前三季度,公司新增订单18.33GW,其中新增海外订单约2.96GW,公司海外在手订单超过5GW。将充分受益英国取消风电组件关税带来的增量。

业绩表现:预计公司归母净利润8.000亿元至10.00亿元,增长幅度为1.31倍至1.89倍。

声明:本文引用官方媒体和网络新闻资料,如有错误,请以最新信息为准。本文绝不构成任何投资建议、引导或承诺,仅供交流探讨,请审慎阅读。市场有风险,投资决策需建立在理性独立思考之上。