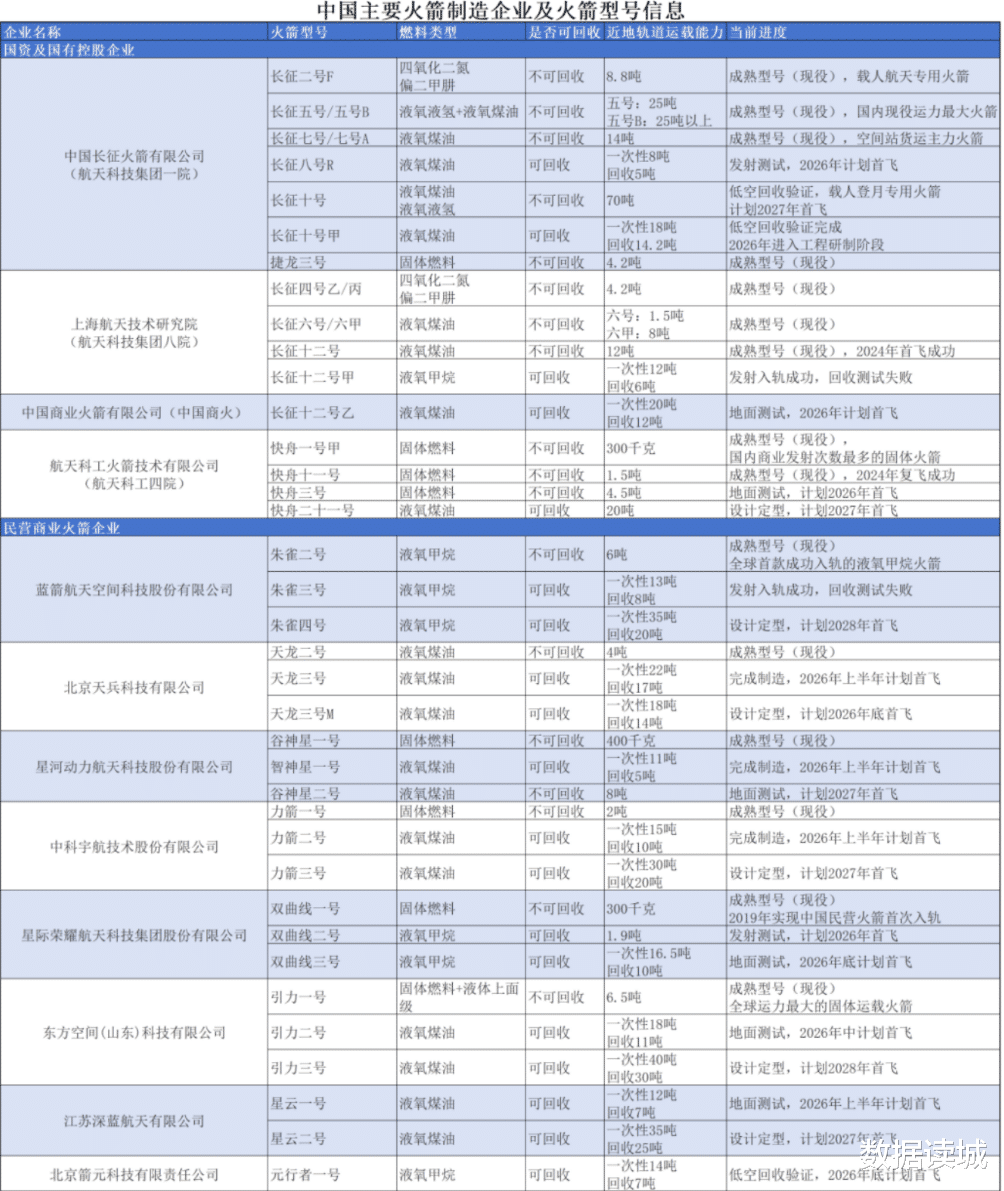

商业航天领域厮杀正酣,多数省份扎堆比拼火箭发射、低轨卫星数量,把“上天次数”当成核心成绩。浙江将商业航天的上游零部件、中游制造、下游应用全链条打通,形成了长久的产业生态。

2025年浙江商业航天相关企业新增注册1048家,同比增长61.2%,创下近五年增速与数量双高。截至2026年3月中旬,年内再新增169家企业,民营资本扎堆入局的背后,是浙江商业航天独有的竞争力。

全链无短板,制造底蕴打通产业堵点

浙江依托全省先进制造基底,实现了产业链上下游的全覆盖,没有明显的薄弱环节,这是国内多数航天集聚区少见的特质。

上游核心零部件环节,浙江吃透制造同源优势,汽配、精密加工、新材料产业的成熟产能,快速转化为航天配套能力。湖州基地下线的天鹊发动机,打破了商业航天动力系统的海外依赖。钱塘区集聚近40家航天上下游配套企业,小到密封件、大到箭体结构件,实现本地就近供货,大幅压缩研发制造成本。

中游制造环节,杭州箭元科技52亿元海上可复用火箭基地破土动工,规划年产25发火箭,单公斤发射成本压至2万元以下,2026年底将执行“钱塘号”首飞与海上回收任务。

吉利星空智联卫星超级工厂落地,融合汽车量产与航天制造工艺,打造规模化卫星量产基地,解决航天产品“造不快、造不贵”的痛点。

下游应用环节,浙江抢占价值高地。2026年国内商业航天下游应用增量占比超70%,浙江提前卡位卫星通信、遥感监测、太空算力,把航天技术落地到民生、工业、海洋等场景,积极变现太空资源。

卡位产业痛点,避开头部省份的火箭发射内卷,浙江的做法有其深度考虑。

9成以上民企主导,浙江航天不靠国资撑场面

翻看全国范围的商业航天格局,不少地区靠国企、央企牵头带动,而浙江的航天力量,核心是民营军团挑大梁,这也是其最鲜明的标签。从企业注册数据来看,浙江商业航天领域民营企业占比超9成,民间资本的敏锐度和执行力,让产业发展充满活力。

蓝箭航天深耕液体火箭技术,朱雀三号火箭验证核心回收技术,补齐浙产火箭技术短板。时空道宇打造吉利星座,一期64颗卫星完成组网,实现除南北极外的全球通信,赋能新能源汽车、海事通信等浙江优势产业。

地卫二创新“硬件+服务”出海模式,将卫星产品、数据服务打包输出至全球40余个国家,拿下多国太空计算网络合作协议。

之江实验室攻坚太空算力,三体计算星座实现星间组网突破,在轨完成AI模型部署,抢占商业航天未来赛道。

民营企业主导的模式,让浙江商业航天多了几分市场导向的高效。紧盯商业回报,把技术研发、产能建设、场景落地绑定推进,每一步布局都紧扣市场需求,这也是资本持续涌入、产业快速扩容的核心原因。

拒绝太空泡沫,把航天技术做成接地气的生意

当前商业航天最大的误区,就是重发射、轻应用,把卫星送上天就算成功,忽略了商业化变现的核心。

不同于其他地区单纯追求卫星组网数量,浙江聚焦“卫星能用、好用、商用”,将航天技术与本土优势产业深度融合。吉利星座对接全省新能源汽车产业,实现车联网全球精准定位。遥感卫星服务海洋渔业、港口物流,为浙江海洋经济发展提供太空数据支撑。太空算力项目对接人工智能、大数据产业,解决地面算力瓶颈,适配浙江数字经济发展需求。“航天+本土产业”的融合,既让航天技术有了落地场景,又为传统产业赋能升级。

杭州西湖区定下目标,2026年商业航天产业规模突破50亿元,核心增量就来自应用落地。

全省航天企业的营收结构中,应用服务占比逐年攀升,逐步摆脱对研发补贴、硬件销售的依赖,实现商业化自主造血。

客观来看,浙江商业航天还有多个决定产业进阶的关键。比如,本土无专属火箭发射场,发射环节依赖外部资源,虽依托沿海港口优势解决运输难题,但发射自主权不足,一定程度制约产能释放。高端航天人才集聚度不及北京、西安等传统航天重镇,核心技术研发的顶尖团队储备有待加强。国际频轨资源布局起步稍晚,在全球太空资源争夺中,话语权仍需进一步提升。

浙江的优势在于市场化反应快、产业配套强,只要针对性补强人才引育、发射资源合作、频轨布局,就能快速弥补差距,进一步放大全链优势。

浙江商业航天凭借全链闭环、民营主导、应用落地等举措,更看重产业的可持续性、商业的变现能力,成为中国商业航天的实干样本之一。