连续两个交易日,A股市场走出探底回升的走势。

大家是不是有觉得很惊喜。

与此前一有外部扰动就回调的情形不同,如今的市场明显多了一份沉稳与定力。

这种变化的背后,或是市场内生力量正在逐步增强,资金开始聚焦具备基本面支撑的方向。

另外,而随着一季报披露窗口临近,业绩将成为市场资金关注的方向之一。

从这方面来看,新能源产业链(储能、户用储能、动力电池)基本面边际改善,可作为行业观察方向

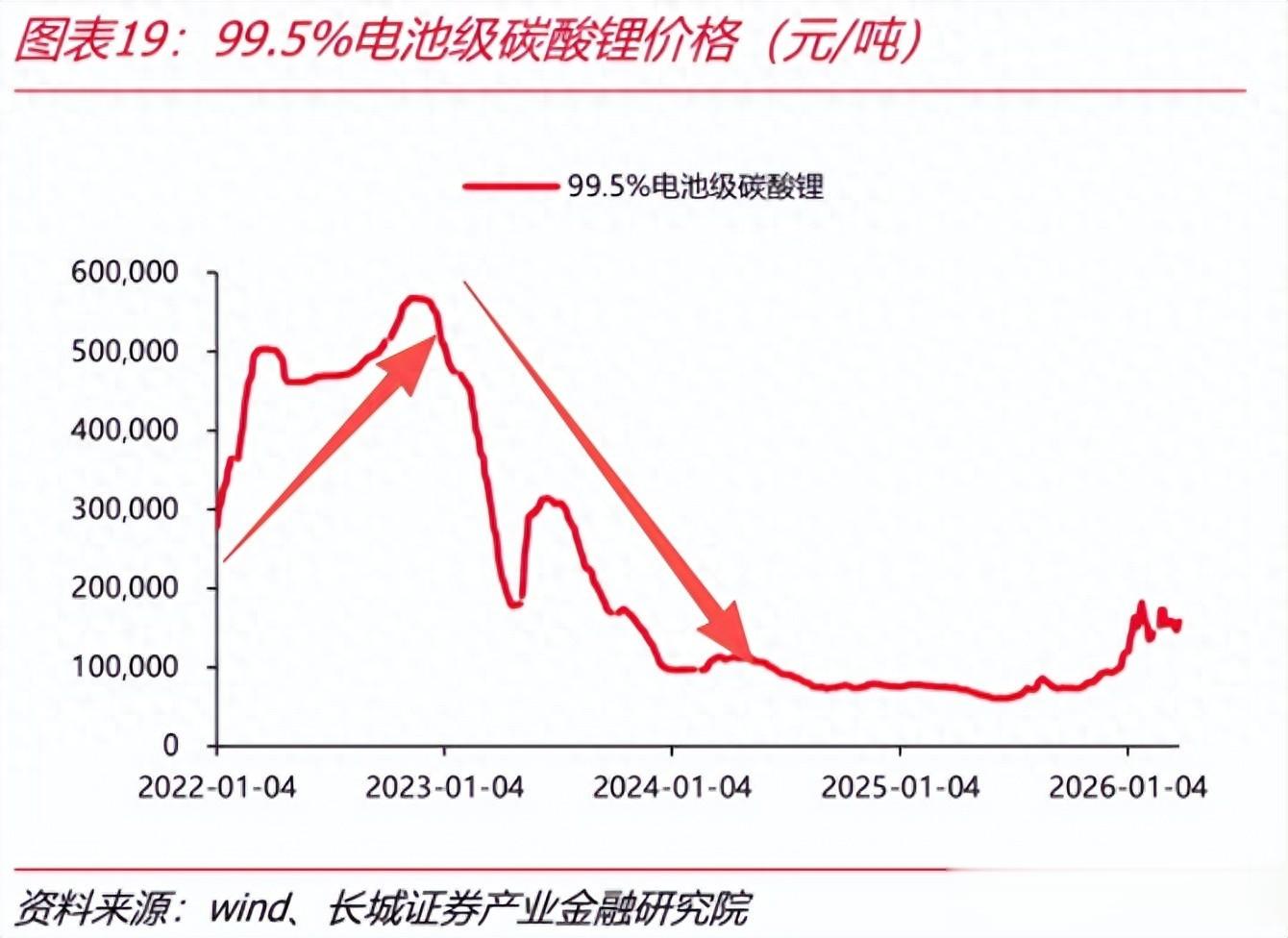

上游:锂资源触底反弹过去三年,锂电产业链经历了一轮回调。

碳酸锂价格从高点超50万元/吨一路下探至10万元以下,六氟磷酸锂等关键材料价格也大幅回落,大量缺乏成本和技术优势的中小厂商被迫退出。

这场价格战,或许加速完成了行业的供给端的出清。

进入2025年底,产业链库存去化基本结束,主动补库周期或开启。

碳酸锂价格阶段性企稳,市场对其价格中枢的预期集中在 12–18 万元 / 吨区间。

从产业链调研来看,龙头企业凭借规模、技术与成本优势,率先迎来盈利修复。

根据碳酸锂的矿业企业的业绩来看,2025年净利润达30.03亿元,同比增长超百倍,核心驱动力正是锂价回暖、产能释放与精细化运营。

负极材料企业同样表现亮眼,全年净利润26.05亿元,同比增长88.16%,其一体化布局有效抵御了周期波动,或验证了穿越周期的能力。

上游资源价格企稳、龙头盈利修复,是产业链基本面边际改善的观察指标。

中游:电池制造“量利双升”作为新能源体系的“心脏”,动力电池环节正有望迎来周期复苏与结构升级的双重红利。

目前动力电池环节龙头企业产能利用率回升(目前已有企业产能利用率来到100%)、盈利改善,行业分化加剧。

但分化同样显著。

部分转型滞后或技术路线落后的公司仍在承压,如有业内企业预计净亏损8.9–12.5亿元,这或凸显行业“强者恒强”的格局。

从这方面来看,如今的电池制造,早已不是拼规模的时代,而是比拼技术迭代速度、成本控制能力和客户绑定深度。

真正具备综合竞争力的企业,才有望在新周期中站稳脚跟。

下游:储能正在加速推进如果说上游和中游是复苏的信号,下游储能商业化进程加速,是产业链需求端的重要变量

2026年,被部分机构认为是储能商业化加速的关键年份。

过去,储能项目多依赖“强制配储”行业推动,内部收益率降低,经济性不足。

但今年,随着容量电价机制落地,独立储能首次打通可持续盈利模式。

国内方面,目前取消分布式光伏80%并网限制,有望释放约50GW的配储空间。

另外风光大基地建设加速,也可能进一步拉动大型储能需求。

另外AI数据中心对高可靠性储能的需求激增,欧洲户用储能因电价高企成为家庭刚需,新兴市场储能装机增速高达91%。

尤其值得注意的是户用储能。

3月PCS(储能变流器)出货量预计突破12万台,创历史新高;

4月订单维持高位,欧洲、中东等地持续放量。

2月我国逆变器出口同比大增81.4%,叠加电价居高不下,户用储能需求快速增长,在部分地区和场景下的必要性显著提升。

写在最后上游资源端触底反弹,中游制造端强者恒强,下游应用端全面商业化。

当前,锂电新能源方向或许过了拼规模的生长阶段,迈入“需求增长与盈利修复同步推进”的共振周期。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~