出品:山西晚报·刻度财经

零跑汽车1.5亿净利成逆亏样本,低净利率与规模依赖的隐忧,还能冲击百万销量吗?

2025年11月,新能源汽车行业呈现出冰火两重天的景象。新能源汽车销量占比首次过半,市场替代进程已不可逆,但盈利端的分化却愈发残酷,蔚来累计亏损超千亿元,哪吒等二线品牌季度亏损超10亿元,多数新能源汽车仍困在规模越大、亏损越多的盈利怪圈,即便是部分传统车企的新能源转型品牌,也未能摆脱盈利承压的困境。

就在全行业为盈利难题焦灼之际,零跑汽车发布了2025年第三季度财报,《刻度财经》研究发现,零跑汽车第三季度实现净利润1.5亿元,同比从亏损6.9亿元扭亏为盈,且提前45天完成全年50万辆交付目标,10月单月交付量突破7.03万台,连续8个月坐稳新势力销冠。

图源:零跑汽车2025年三季度报告

这是零跑近十年技术积淀与销量爬坡的结果,2015年,安防巨头大华股份联合创始人朱江明跨界造车,零跑汽车正式成立,凭借大华在智慧交通与安防领域的技术积累,零跑从一开始就确立了全域自研的核心路径,试图在新势力普遍依赖外部供应链的赛道中走出差异化路线。

但这份看似打破行业魔咒的成绩单,却难掩隐忧,1.5亿元净利润对应194.5亿元营收,净利率仅约0.77%,盈利高度依赖规模效应与非经常性收益。近十年全域自研的技术路线虽支撑起产品性价比,却仍面临高研发投入和高端技术突破的挑战。

图源:零跑汽车2025年三季度报告

在车型销量布局上,零跑已形成覆盖10万-30万价格带的完整矩阵。零跑的盈利转正,既不是行业竞争降温的侥幸结果,也非短期政策红利的偶然馈赠,更折射出新势力与传统车企转型品牌同台竞技下的生存分化。

当市场渗透率过半,竞争焦点从抢增量转向拼盈利与全球扩展,零跑的业绩爆发与潜在隐忧,共同构成了解读中国新能源汽车行业转型脉络的绝佳样本,盈利路径能否复制?规模扩张与质量管控的平衡如何维持?技术自研的慢变量能否对抗行业竞争的快速迭代?

01

业绩增长亮点与新隐忧

零跑汽车2025年第三季度的财报,最引人注目的并非单一数据的亮眼,而是形成了营收、利润、现金流的正向闭环。但深入拆解不难发现,零跑汽车业绩增长仍依赖特定路径,盈利质量与可持续性面临多重考验。

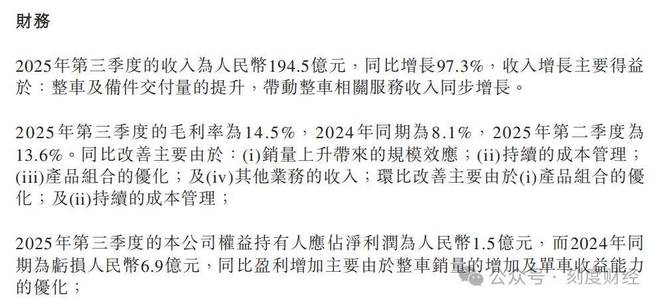

营收端的爆发式增长成为业绩基石,2025年第三季度,零跑实现营业收入194.5亿元,同比大幅增长97.3%,环比第二季度的增长也达到36.7%。叠加上半年242.5亿元的营收规模,前三季度零跑累计营收已达437亿元,接近2024年全年321.6亿元的营收总额。

零跑汽车营收增长的核心驱动力来自交付量的翻倍增长,第三季度零跑交付新车17.39万台,同比增幅高达101.77%,10月交付量进一步攀升至7.03万台,同比增长84.11%,这种“销量增速略高于营收增速”的格局,既体现了规模效应的释放,也反映出零跑在产品定价上保持了相对稳健,未陷入行业此前的恶性价格战,但主销车型集中在中低端市场的现状,也决定了其营收结构缺乏高端产品的溢价支撑。

图源:零跑汽车2025年三季度报告

第三季度零跑实现净利润1.5亿元,不仅同比扭亏为盈,更实现了连续两个季度盈利,前三季度累计净利润达1.8亿元,在一定程度上摆脱了新势力普遍依赖融资“烧钱”的发展模式。

值得注意的是,1.5亿元净利润对应194.5亿元营收,净利率仅约0.77%,远低于行业头部企业水平,盈利增长高度依赖销量翻倍带来的规模红利,而非产品溢价能力的实质性提升。

更需关注的是,靠整车销售本身实现的盈利仍显单薄,这种依赖非经常性收益的盈利模式,可持续性仍需时间检验,在行业价格战余波未平的背景下,毛利率提升空间受限,若后续销量增速放缓,盈利稳定性将面临考验。

第三季度零跑经营活动产生的现金净额达48.8亿元,自由现金流高达38.4亿元,截至9月30日,在手现金及等价物、定期存款等合计达339.2亿元。现金流不仅覆盖了12.1亿元的季度研发投入,更支撑了渠道扩张与全球化布局,这种盈利和现金流正向的组合,在行业普遍面临融资环境收紧的背景下,赋予了零跑更强的抗风险能力和发展弹性。

图源:零跑汽车2025年三季度报告

但光鲜的资金数据背后,其子公司的财务问题引发关注,2025年9月,零跑全资子公司凌跑汽车商贸因拖欠361万元款项被强制执行,母公司需承担连带责任,此类法律纠纷虽金额不大,却暴露了企业快速扩张过程中财务管理与风险管控的薄弱环节。

02

业务矩阵扩容与竞争卡位

零跑业绩爆发的背后,是其全价位产品矩阵和高效渠道网络的业务布局逐渐成型,而在新能源行业从增量竞争转向存量博弈的背景下,零跑面临的机遇与挑战并存。

零跑的业务收入结构呈现出爆款驱动、全谱系覆盖的特征,但产品质量与服务问题逐渐凸显。整车销售是核心收入来源,占比超过95%,主流车型C10上市18个月累计销量突破20万台,10月单月交付量首次超过2万台,成为10万-15万元价格带的现象级产品。主力车型月销过万、爆款车型月销破两万。

更值得关注的是,零跑汽车的已实现10万-30万元价格带的全覆盖,精准命中了新能源汽车的主流消费区间。渠道效率的提升成为业务增长的重要支撑,截至第三季度末,零跑销售网络已覆盖292座城市,拥有866家销售门店,其中包括367家零跑中心和499家体验中心,实现了规模扩张与效率提升的同步推进。

图源:零跑汽车2025年三季度报告

这种高密度网点和高店效的组合,既保障了爆款车型的终端触达,也为新车型推广奠定了基础,与部分新势力依赖直营、渠道扩张缓慢的模式形成了鲜明对比。

此外,海外业务已成为新的收入增长点,欧洲市场布局超过650家销售网点,但渠道快速扩张也带来管理难题,海外市场面临的技术壁垒、合规要求等问题,也可能影响收入转化效率。

另外,零跑汽车被指出存在一系列的问题,其中包括续航虚标,定金纠纷,核心部件故障,部分车主反映C11车型存在制动系统异响、高速失速等问题,此类问题若不能及时解决,将影响品牌口碑与用户复购意愿。

在竞争格局中,零跑面临着来自新势力与传统车企的竞争压力,与聚焦高端市场的同行相比,零跑以10-20万主流价格带为核心,通过更高的销量规模摊薄成本。

图源:零跑汽车2025年三季度报告

小鹏虽营收翻倍、净亏损大幅收窄,但产品集中在20万以上价格带,依赖高端车型与技术授权收入,而蔚来仍深陷巨亏,多品牌运营与重资产投入分散了资源,未能形成规模效应。

行业竞争环境的变化为零跑提供了发展机遇,但内卷压力持续加剧,比亚迪持续垄断全球销冠,其产品下沉与技术迭代不断挤压二线品牌空间,零跑虽稳居新势力榜首,但销量与头部品牌仍有差距,且随着更多新车型密集上市,渠道与营销成本将持续攀升,盈利压力或进一步加大。

03

三重变革

零跑已明确了100万销量和50亿净利润的2026年目标,背后是全固态电池技术迭代、欧盟碳关税政策收紧、行业智能化竞争白热化的三重行业压力。

技术深耕、全球化布局与渠道升级作为零跑破局的核心抓手,但每一条路径都暗藏着战略选择的权衡,潜藏着难以回避的现实挑战,考验着企业的资源整合与执行韧性。

零跑全域自研的路线,本质是通过核心技术自主可控规避供应链依赖风险,但这一模式对资金与人才的持续投入要求极高。2025年第三季度12.1亿元的研发开支、前三季度累计超30亿元的投入,看似规模可观,但与蔚小理等同行相比仍有显著差距。

对比理想,零跑在高阶辅助驾驶、电池材料创新等关键领域的研发深度不足。智驾车型与头部企业对比仍有差距,OTA升级新增的140余项功能多集中于基础体验优化,在城市NOA、端侧大模型等核心技术上的突破尚不明显。

图源:零跑汽车2025年三季度报告

更关键的是零跑技术路线选择,坚持自研高阶智驾而拒绝华为等第三方成熟方案,虽能保障数据安全与技术适配性,但也意味着要独自承担更长的迭代周期与更高的失败风险。

在行业智能化竞争进入快鱼吃慢鱼的阶段,头部企业凭借规模化研发投入实现技术快速落地,零跑若不能缩短研发转化周期,可能面临技术优势被稀释的困境。

面对2030年全固态电池装车的行业预判,零跑目前仅在电池管理与热管理领域积累的专利储备,能否支撑起下一代电池技术的迭代,仍存在较大不确定性。

全球化布局的推进,是突破国内市场增长瓶颈的必然选择,但贸易壁垒与本地化运营的复杂性远超预期。零跑采取的近岸生产、区域出口策略,借鉴了长安汽车等企业的成功经验,但欧洲市场的准入门槛仍构成实质性阻碍。《Fit for 55》政策对电池回收、碳足迹的严苛要求,意味着零跑需要重构绿色供应链,从原材料采购到生产制造全流程降低碳排放,这不仅需要巨额资金投入,还需应对欧洲本地复杂的合规审查。零跑的650家销售网点的运营效率、本地化服务能力仍需时间验证。

另外,与Stellantis的合作虽为其带来了渠道资源,但在欧洲本地化生产的落地,零跑还将面临产能爬坡、本地供应链整合、劳动力成本控制等一系列难题,这些挑战在国内市场从未出现。

而东南亚、中东等新兴市场,虽存在政策红利与增量空间,但不同市场的消费习惯、充电基础设施、法规标准差异巨大,零跑若不能快速完成本地化适配,可能重蹈部分中国车企出海即遇阻的覆辙。

图源:零跑汽车2025年三季度报告

零跑的快速扩张极易导致管理半径拉长。随着网点数量翻倍,如何维持运营效率,避免经销商库存压货、终端价格混乱等问题,成为关键挑战。

而三四线城市及县域市场的充电基础设施、用户服务需求与一二线城市存在差异,零跑的服务网络能否快速适配,将直接影响用户体验与品牌口碑。

零跑的ABCD四大产品家族的全面布局,虽能覆盖10万元以内、10万-30万元主流价格带,但也面临着全而不精的风险。长期以性价比为标签,短期内难以改变消费者对其中低端的品牌认知,与BBA、特斯拉等品牌的高端车型竞争,缺乏品牌底蕴与用户圈层支撑。

零跑的增值服务拓展同样面临挑战,电池租赁、智能驾驶订阅等业务的开展,需要建立完善的用户运营体系与服务能力,而零跑目前仍以整车销售为核心收入来源,服务业务的用户付费意愿、运营效率仍需市场验证。

零跑的三重变革,本质上是新势力企业在行业转型期规模与质量,速度与稳健,自主与合作的集中博弈。其面临的挑战并非个例,而是所有二线新势力在冲击头部阵营过程中必然遭遇的瓶颈,研发投入难以匹配头部企业规模、全球化运营缺乏成熟经验、品牌升级受制于过往定位、渠道扩张与服务质量难以平衡。

未来,行业竞争将进一步加剧,零跑若不能快速补齐研发短板、突破全球化运营瓶颈、平衡渠道扩张与服务质量,其百万销量目标可能面临不及预期的风险。

但正是这些挑战与博弈,构成了零跑进阶之路的核心看点,也折射出中国新能源汽车行业转型的残酷性与必然性。零跑的探索,不仅关乎自身的市场地位,更将为行业提供关于新势力如何突破增长天花板的宝贵经验。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经