银行紧急提醒:社保卡千万别当普通银行卡用!这3点一定要记牢

最近去银行办业务的人可能都注意到了:网点大厅最醒目的位置,几乎都贴着同一张温馨提示——"请勿将社保卡作为日常主力银行卡使用"。大堂经理接待老年客户时,也总会多叮嘱一句:"养老金到账了就转去常用卡,别全放在社保卡里日常花销。"

很多人对此不以为然。看着卡面上印着清清楚楚的银行标识和卡号,想着既然能存钱、能取钱、能转账、能绑微信支付宝,那不就是一张普通银行卡吗?省得多带一张卡,用着方便又省事。

但真相远比你想象的复杂。这张承载着十几亿人养老、医疗、失业等全部民生保障的卡片,从设计初衷到监管规则,从账户逻辑到法律定性,都和普通银行卡有着本质区别。把社保卡当普通储蓄卡随便用,看似省了一点小事,实则埋下了资金被盗、医保停保、补贴停发三重隐患,一旦踩坑,损失的可能是你的养老钱、救命钱。

一、一张卡片,两套系统:90%的人都没搞懂的底层逻辑

绝大多数人用了十几年社保卡,至今没搞明白一个最基础的事实:你手里的这张卡,不是一个账户,而是两个完全独立、互不打通的账户,装在同一张塑料卡片里。

这就像一套房子隔成了两间,各有各的门,各有各的锁,各装各的东西,串门都得从外面绕。

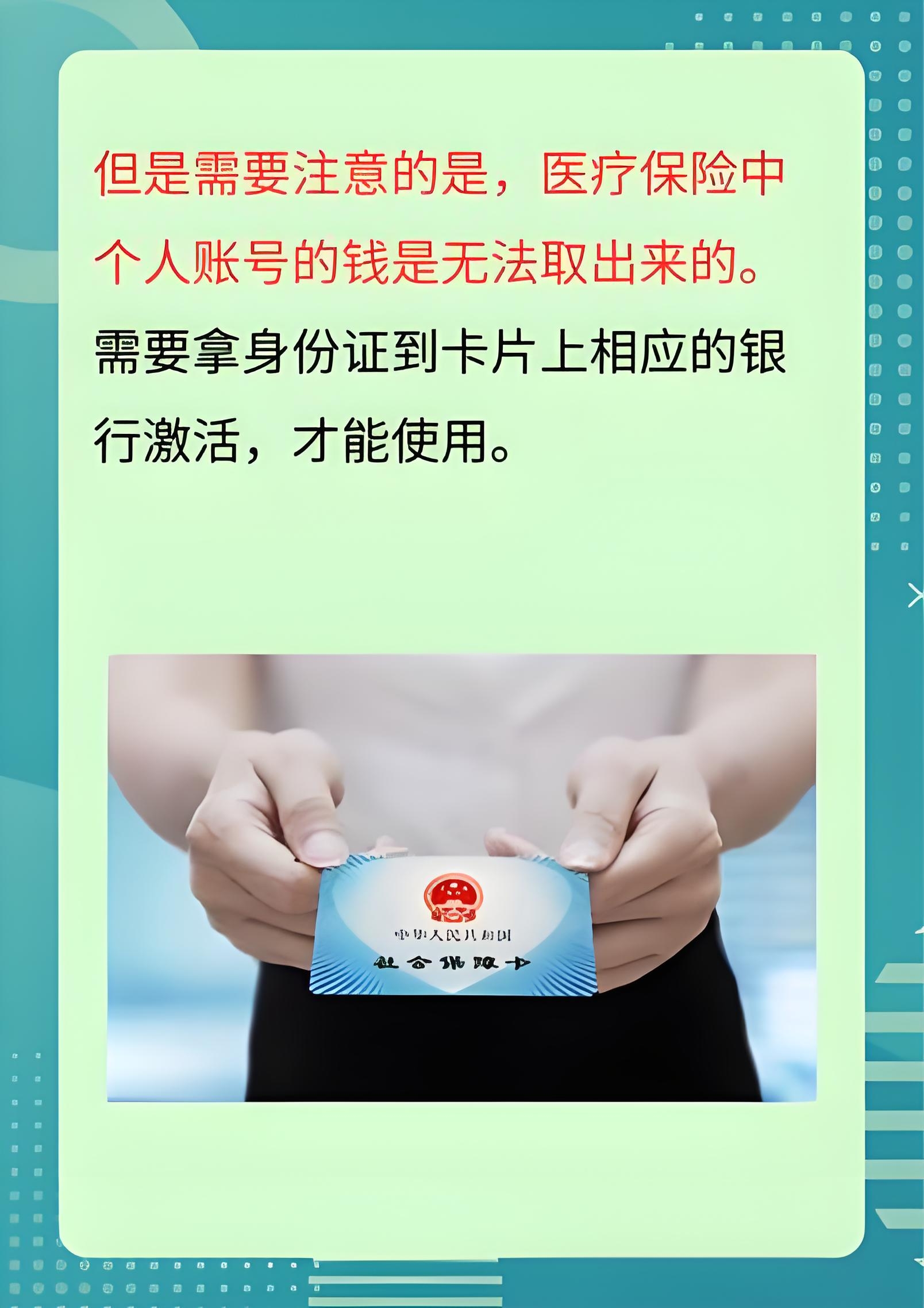

第一个账户,叫社保个人账户,也就是我们常说的医保账户。

这个账户不用激活,卡发下来就自动生效。里面的钱由医保部门按月按比例划入,只能在定点医院、定点药店刷卡结算,专门用于看病买药、门诊住院报销。这笔钱不能取现、不能转账、不能网购、不能交水电费,连转给家人都有严格的地域和政策限制。它的监管主体是医保局和人社部门,银行管不了,也查不到里面的余额明细。

第二个账户,叫金融账户,本质上是一张银行储蓄卡。

这个账户必须本人持身份证到银行柜台激活,设置独立的取款密码后才能使用。养老金、失业金、生育津贴、工伤补贴、低保金、高龄津贴、耕地补贴……现在全国绝大多数民生福利资金,都统一打进这个账户里。激活之后,它确实具备普通储蓄卡的基础功能:存取现金、转账收款、绑定第三方支付、刷卡消费都没问题。

问题恰恰出在这里。很多人激活金融账户之后,觉得"反正都是银行卡,用哪个不是用",索性把社保卡当成了日常主力卡——工资往里转、子女给的赡养费往里存、买菜交水电费全刷它、网购外卖全绑它。

但你不知道的是:这张卡的核心定位是"民生保障载体",不是"日常消费账户"。银行对它的风控标准、监管逻辑、功能权限,和你主动去银行开办的普通一类储蓄卡,从来都不一样。

二、第一重风险:资金安全与账户风控,你的养老钱可能比你想的脆弱

1. 高频交易易触发风控,关键时刻取不出钱

去年底某银行网点就发生过这样一件事:一位62岁的退休阿姨,养老金每月按时打进社保卡,她图省事,平时买菜、交物业费、给孙子发红包、收女儿转的生活费,全走这一张卡。一年下来,大小交易几百笔,金额从几块到几千不等。

某天她准备取养老金交住院押金,却发现手机银行转不了账,ATM机也提示"账户受限"。跑到网点一查,系统判定该账户交易频次异常、资金流向复杂,触发了反洗钱风控模型,临时暂停了非柜面业务。阿姨急得直掉眼泪:老伴等着交钱做手术,自己腿脚又不方便,来来回回跑了三趟网点,签了一堆承诺书、做了好几轮身份核验,才把账户恢复正常。

很多人不理解:我自己的钱,凭什么限制我?

原因很简单:社保卡金融账户的设计初衷,是接收财政发放的民生补贴资金,属于"定向用途账户"。正常使用逻辑应该是"定期有资金划入、低频支取、日常少动"。如果一个本该领养老金的账户,突然出现大量日常消费、多笔陌生转账、快进快出的交易流水,银行的智能风控系统会第一时间标记异常。

普通银行卡触发风控,大不了换一张卡用;但社保卡风控冻结,直接影响的就是你的养老金、补贴款领取。赶上看病、应急用钱的时候,卡被锁了,那才叫叫天天不应。

2. 盗刷风险更高,法律维权更难

很多人习惯把社保卡和身份证放在一起,密码还设成生日,觉得"丢了大不了补办"。但你知道吗?社保卡被盗刷,在法律上的定性比普通银行卡更严重,但维权难度也更大。

湖北鄂州就曾判过一起案子:一名银行大堂经理利用工作便利,记住了一位五保户老人的社保卡密码,在老人丢失社保卡后,分21次取走了卡里的五保补助金,总计一万多元。最终法院不是按盗窃罪判决,而是以信用卡诈骗罪定罪量刑,判了有期徒刑六个月,缓刑一年,罚金两万元。

这个案例透露了两个关键信息:

第一,加载金融功能的社保卡,在刑法范畴内属于"信用卡"类,盗刷社保卡的法律罪责比偷普通现金更重。

第二,正因为它绑定了完整的个人社保信息,一旦卡片丢失、密码泄露,骗子拿到的不只是你卡里的现金,还有你的身份证号、医保缴费记录、养老金发放标准等全套隐私信息。他们不仅能转走你金融账户里的钱,还可能冒用你的身份骗取医保待遇、申请临时救助,甚至用你的信息办理其他金融业务。

更要命的是密码使用场景的差异。普通银行卡输密码,大多是在银行ATM机、正规商场收银台,有键盘遮挡,相对私密;但社保卡的医保密码,经常在社区药店、乡镇卫生院、拥挤的医院收费窗口输入,很多老人记不住密码,还会随口念出来让店员帮忙输。这些场景人员复杂、缺乏遮挡,密码被旁人偷窥、被店员记住的概率,比普通银行卡高得多。

如果你图省事,把医保账户密码和金融账户密码设成一样的,那就等于把家门钥匙和保险柜钥匙用了同一把——只要在药店输密码时被人瞟到一眼,你金融账户里的养老金、存款,就全部暴露在了风险之下。

3. 账户权限有限,大额资金放着不划算

还有一点很少有人提:社保卡的金融账户,功能上是"阉割版"的储蓄卡。

很多银行的社保卡金融账户,默认不支持大额理财、贵金属交易、外汇兑换、证券银证转账等业务。有些甚至对单日转账额度、跨境支付、第三方平台大额收款有隐性限制。你把大笔积蓄存在里面,想做点稳健理财都办不了,只能按活期利息躺着贬值。

另外,虽然绝大多数地区的社保卡金融账户都免年费、免小额账户管理费,但这并不意味着它没有限制。如果长期不使用、没有交易,同样会被银行划为"睡眠账户",暂停非柜面功能。普通银行卡睡眠了大不了不用,但社保卡睡眠了,养老金就可能打不进去,或者到账了取不出来,到时候还得本人跑网点激活,费时又费力。

三、第二重风险:医保合规与法律红线,一不小心就踩雷

很多人没意识到:社保卡不是你的私人物品可以随便转借,它本质上是国家民生保障的权益凭证,使用边界受法律法规严格约束。把社保卡当普通银行卡随便借人、乱用,轻则暂停医保待遇,重则追究刑事责任。

1. 转借社保卡,可能涉嫌骗保

生活中常见这种情况:家人没交医保,看病想省点钱,就借你的社保卡去挂号、开药;或者朋友想刷点常用药,跟你借社保卡用一下。很多人觉得"反正卡里的钱是我自己的,给谁用不是用",随手就借了。

但你不知道,这已经触碰了法律红线。

《医疗保障基金使用监督管理条例》明确规定:冒用他人医保凭证就医购药,属于骗取医疗保障基金支出的行为。一旦查实,不仅要退回骗取的医保基金,还要处骗取金额2倍以上5倍以下的罚款;情节严重的,还会暂停其医疗费用联网结算3个月至12个月。

也就是说,你把社保卡借给别人看病,表面上是"做人情",实际上是伙同他人骗取国家医保基金。一旦被查处,你的医保报销资格会被暂停,生病住院都不能刷医保,全部费用自掏腰包,还得交一笔罚款,得不偿失。

更严重的是,如果有人借你的社保卡金融账户走账、代收不明资金,一旦这笔钱涉及电信诈骗、网络赌博、洗钱等违法活动,你的账户会被司法冻结,社保卡里的养老金、医保待遇全部受影响。到时候你说"卡是借出去的,我不知道",根本说不清,先冻结账户配合调查是免不了的。

2. 医保套现,违法又吃亏

还有些人看着医保账户里的钱用不完,听信路边"医保取现""社保卡套现"的小广告,找中介把医保账户里的钱刷出来换成现金,以为占了便宜。

这是明确的违法行为。

医保个人账户资金,本质上是医保基金的一部分,专款专用,只能用于医疗消费。通过虚假购药、虚开票据等方式套取现金,属于典型的欺诈骗保行为。涉案金额较大的,不仅要全额退回、缴纳高额罚款,还可能被列入失信名单,影响社保待遇享受,甚至追究刑事责任。

而且从经济角度算,这更是一笔糊涂账。中介套现一般要收30%-50%的手续费,你医保账户里1000块钱,到手可能只有五六百,剩下的全被中介赚走。本来可以用来买药看病的钱,平白无故损失近一半,还背上了违法记录,怎么算都不划算。

3. 一卡关联全部权益,出问题就是连锁反应

普通银行卡出问题,影响的只是这一张卡的钱;但社保卡出问题,牵连的是你全部的民生保障权益。

比如金融账户涉案被冻结,你去医院看病,医保功能还能不能用?答案是:社保功能和金融功能虽然账户独立,但卡片状态是关联的。如果卡片因为金融问题被司法冻结、标记异常,很多社保业务办理也会受影响,比如医保报销审核、养老金资格认证、失业金申领等,都可能因为账户状态异常而被暂缓。

说白了,这张卡是你整个社会保障体系的入口。入口出了问题,里面所有的权益通道都会跟着堵。你把它当普通银行卡随便造,等于把自己的医保、养老、失业、工伤全部保障,都暴露在了不必要的风险里。

四、第三重风险:补贴发放与待遇领取,该拿的钱可能拿不到

现在国家正在全力推进社会保障卡"一卡通",未来所有面向个人的财政补贴、民生福利,都会统一通过社保卡金融账户发放。养老金、低保金、高龄津贴、耕地补贴、农机购置补贴、公益岗位工资、水库移民补助……大大小小十几项钱,都会打进这张卡里。

这意味着,社保卡金融账户状态是否正常,直接决定了你能不能按时足额拿到这些钱。而把社保卡当普通银行卡用的很多习惯,恰恰会影响资金发放。

1. 不激活金融账户,钱看得见摸不着

这是最常见也最可惜的一种情况。很多人领了社保卡,只用它看病买药,从来没去银行激活过金融账户。结果养老金、补贴款月月按时打进去,但因为账户未激活,钱一直处于封存状态,看得见,取不出来。

我身边就有这样的例子:一位农村老人,60岁之后开始领城乡居民养老金,领了三年,一直以为钱没多少,也没取过。去年生病住院急用钱,子女拿着社保卡去银行取钱,才发现金融账户从来没激活过,三年的养老金全在账户里封着,一分都取不出来。当场办激活,钱也不能马上取,还要等系统同步,耽误了治病用钱。

还有更隐蔽的:有些地方的医保个人账户返还、一次性生育补贴、工伤报销费用,也会打进金融账户。你没激活,这笔钱就一直躺在里面沉睡,自己还以为没发放,平白无故损失了本该属于自己的福利。

2. 账户异常,导致待遇停发

除了前面说的风控冻结、睡眠账户,还有一种情况很多人容易忽略:养老待遇资格认证。

很多人以为社保卡激活了,就可以坐着等养老金到账了。其实不是,养老金领取有一个硬性要求:每年完成一次待遇领取资格认证,证明你还健在,防止冒领。超期没认证的,系统会自动暂停发放养老金,直到你完成认证之后才会补发。

如果你把社保卡当普通银行卡用,平时只关注余额和消费,根本不会留意社保部门的认证通知。等你发现养老金没到账,可能已经停发好几个月了。

还有异地居住的退休人员,常年在外地生活,社保卡是老家办的,金融账户一直异地使用。有些银行对长期异地交易的账户风控更严,更容易触发异常监测。一旦账户被限制,人在外地,跑回发卡地办理解锁,来回折腾的成本太高。

3. 卡片丢失补办,影响的不只是取钱

普通银行卡丢了,补办一张,卡号变了也没关系,重新绑定一下支付软件就行。但社保卡丢了补办,麻烦要多得多。

首先,补办社保卡要跑社保经办机构或者合作银行网点,不像普通银行卡随便哪个网点都能办。其次,补办期间,你看病买药没法刷卡结算,住院报销也受影响,得先自费再手工报销,流程繁琐。最后,补办后的社保卡,金融账户卡号一般会变,你还得去社保部门办理待遇发放账户变更手续,不然下个月的养老金、补贴款,可能就打到旧卡号里去了。

如果你平时把社保卡当主力银行卡用,绑定了微信、支付宝、水电费代扣、房贷还款,那补卡之后,所有的绑定都要挨个改一遍,漏一个就可能逾期欠费、影响征信。想想这个工作量,是不是还不如一开始就用一张普通银行卡做日常消费?

五、社保卡正确使用指南:记住这几点,既安全又省心

说了这么多风险,不是让你把社保卡锁起来不用,而是要"把对的功能用在对的地方"。社保卡本身是非常好的民生工具,用对了能省很多事,用错了才会惹麻烦。

这里给大家整理了几条最实用的使用原则,简单好记,照着做就能避开90%的坑。

1. 账户分离原则:保障归保障,消费归消费

记住一个核心原则:社保卡专门用来收钱,普通银行卡专门用来花钱。

- 社保卡金融账户:只做"接收"和"转出"两件事。养老金、补贴款到账后,及时转到你日常使用的普通银行卡里。社保卡里只留少量备用金,不要存放大额资金,不要用来做日常消费主力账户。

- 普通银行卡:承担日常消费、转账收款、理财投资、代扣缴费等所有高频金融功能。

这样分开的好处是:即便日常使用的银行卡出现盗刷、风控、丢失等问题,也不会影响你的社保待遇和养老金发放,风险被彻底隔离开了。

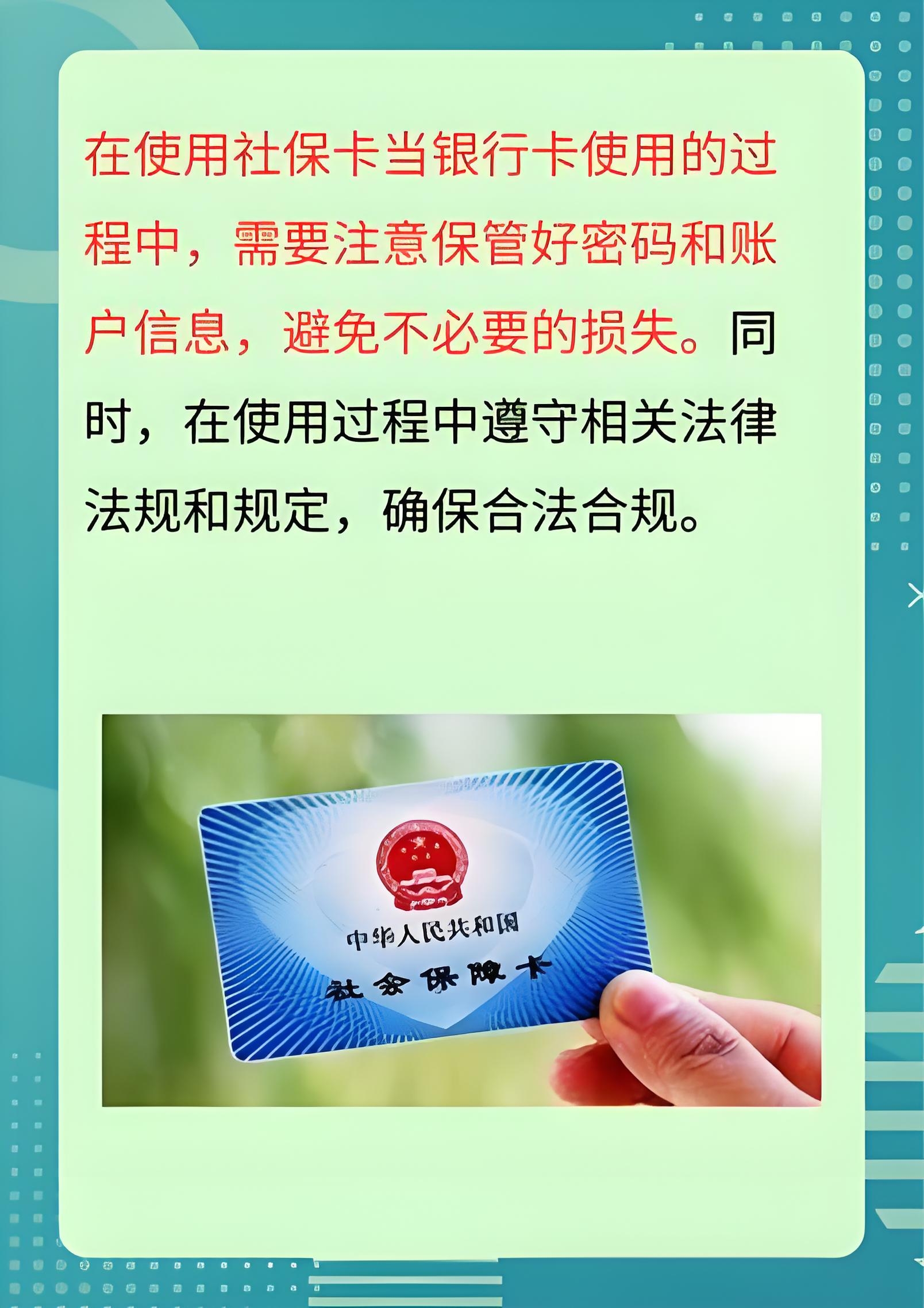

2. 密码分开原则:两套密码,两层防护

医保账户密码和金融账户密码,绝对不要设成一样的。

- 医保密码:用于药店、医院刷卡,使用场景公开,建议设置成独立的一组数字,不要和身份证号、生日、手机号有明显关联。

- 金融密码:用于银行取款、转账,使用场景相对私密,可以和你其他银行卡的密码体系一致,但不要和医保密码相同。

另外,社保卡的查询密码、交易密码也要区分开。不要为了省事所有密码都用同一组,那样一个地方泄露,所有防线全破。

3. 专人专用原则:卡不离身,绝不外借

记住一句话:社保卡和身份证一样,只能本人使用,概不外借。

- 不要借给家人、朋友看病买药,哪怕是直系亲属也不行。很多地方已经开通了医保个人账户家庭共济,可以按正规流程绑定家人,共享账户余额,没必要借卡。

- 不要用自己的社保卡帮别人代开药品,尤其是慢性病、特殊病种的药品,很容易被系统判定为异常就医,触发医保稽核。

- 不要把社保卡金融账户借给别人走账、代收款项,哪怕对方说只是过一下账、给你好处费,也绝对不能答应。天上不会掉馅饼,好处费的背后,大概率是违法的事。

4. 定期检查原则:一年一检,确保正常

就像给身体做体检一样,每年给你的社保卡做一次"年检":

- 检查金融账户状态:偶尔取一笔钱、转一次账,保持账户活跃,避免变成睡眠户。

- 完成养老待遇资格认证:一年一次,现在很多地方在手机APP上刷脸就能办,两分钟的事,别等停发了才想起来。

- 核对待遇到账情况:留意养老金、各项补贴的发放时间,发现连续两个月没到账,及时咨询社保部门,不要拖着不管。

- 确认卡片有效期:社保卡是有有效期的,一般是10年。快到期前提前去换新卡,别等过期了用不了才着急。

结语:社保卡是"保障卡",不是"消费卡"

写到最后,想和大家说一句掏心窝子的话。

我们这代人,从参加工作到退休,交了几十年社保,为的就是老了病了的时候,有一份托底的保障。社保卡就是这份保障的实体凭证,它承载的不只是卡里的那点钱,更是你后半辈子的安心。

银行反复提醒大家别把社保卡当普通银行卡用,不是多管闲事,更不是限制你用钱的自由,而是因为他们见过太多踩坑的人——辛辛苦苦攒的养老钱被盗刷,急着看病的时候医保用不了,本该领的补贴因为账户异常拿不到。这些事发生在别人身上是新闻,发生在自己身上,就是天大的麻烦。

多带一张银行卡,多一次转账操作,不过是举手之劳;但换来的,是你的养老钱更安全、医保待遇更稳妥、民生福利不打折。这笔账,怎么算都值。

也请大家把这篇文章转给家里的老人、身边的亲友。很多人不是不想注意,是根本不知道这里面的门道。多一个人知道,就少一个人踩坑。毕竟,守护好我们的社保卡,就是守护好我们每个人的晚年与底气。