今日市场整体呈现探底回升走势,尤其在午后出现明显抄底资金入场。

沪指守住3900点关口,创业板指从-2%收窄至仅微跌0.02%。

然而,市场赚钱效应并未显著改善,全市场超2800只个股下跌,涨跌中位数为-0.14%,午后指数的回暖并未提高赚钱效应。

从盘面来看,中际旭创、新易盛、天孚通信再度领涨,市场戏称这三家为“易中天”组合。

从近期的市场来看,光通信整个板块走的还是不错的。

而站在当下,我们要去思考一个问题,那就是光模块的上涨是不是短期情绪驱动,还是基本面驱动,是否有真实供需缺口、技术代差等结构性行情。

这方面或许是当下大部分人所关注的问题。

算力需求增加,1.6T光模块供需缺口大周末的时候,市场传出OpenAI要在周二推出GPT-5.2,但是目前还是没看到消息。

虽然还没推出,但市场公开报道来看,市场普遍预计,GPT-5.2上下文窗口已扩展至32768 token,推理效率提升18%,多模态响应提速23%。

这些数据可以大家不是业内人,没有多大感受。

其实最简单,就是每代大模型训练所需的数据量增长约100倍,对应算力采购需求将可能激增5–10倍。

这意味着什么?

不是更多GPU堆在一起就行,而是整个数据中心的互联架构。

从目前来看,传统铜缆在400G以上速率下损耗剧增、功耗飙升,唯有光互连才能支撑下一代AI集群的吞吐效率。

于是,光模块,尤其是800G/1.6T高速光模块,或许可能成为AI基建中需求推动者。

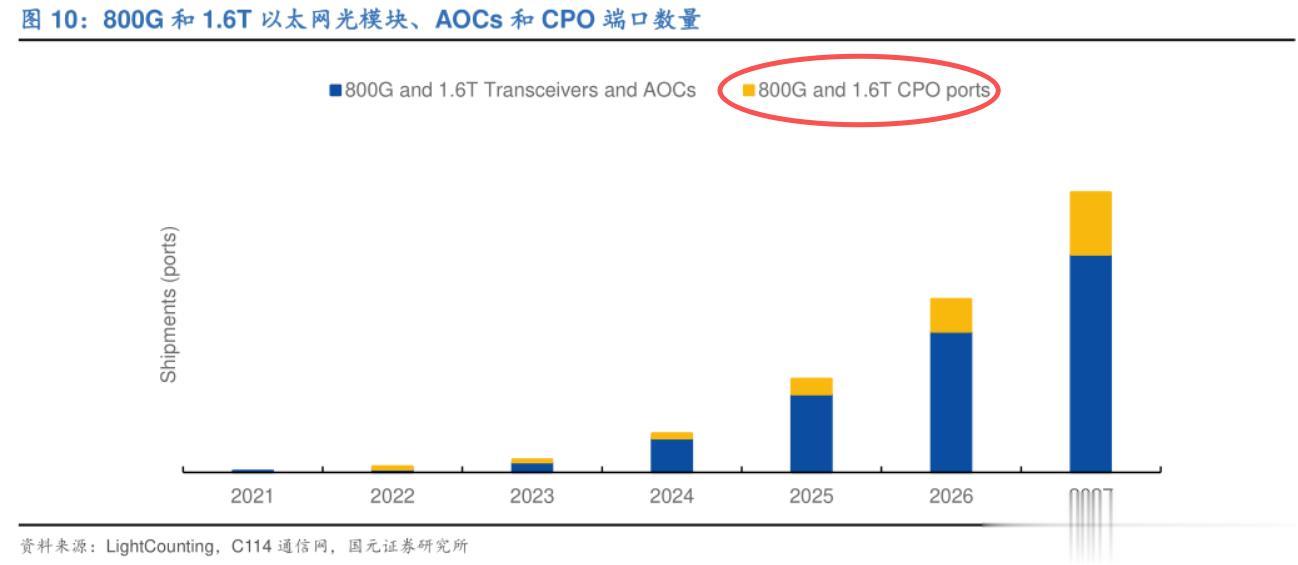

据TrendForc报告数据,2025年全球800G以上光模块出货量预计达2400万组,2026年将飙升至6300万组,同比暴涨162%。

但问题来了:上游激光光源产能不足。特别是1.6T的EML(电吸收调制激光器)芯片良率低、交付周期拉长至6个月以上,硅光方案虽具成本优势,但量产爬坡仍需时间。

这也会导致市场需求缺口比较大,而价格也可能会跟着缺口而提升,往后看有可能走出量价齐升的模式。

二、H200带来的需求释放就在周二,英伟达可以向中国出售H200芯片,但每颗征收25%“技术使用费”,这个消息直接提高了市场的关注度。

同时,英特尔、AMD也将适用类似条款。

从这方面来看,这可以缓解国内AI大模型厂商的高端芯片算力焦虑,短期也是利好服务器与光模块需求。

另外就是,大家要知道H200功耗更高(超1000W),这部分对高速光互联的光模块和液冷的需求更迫切,可能进一步推高800G/1.6T模块渗透率。

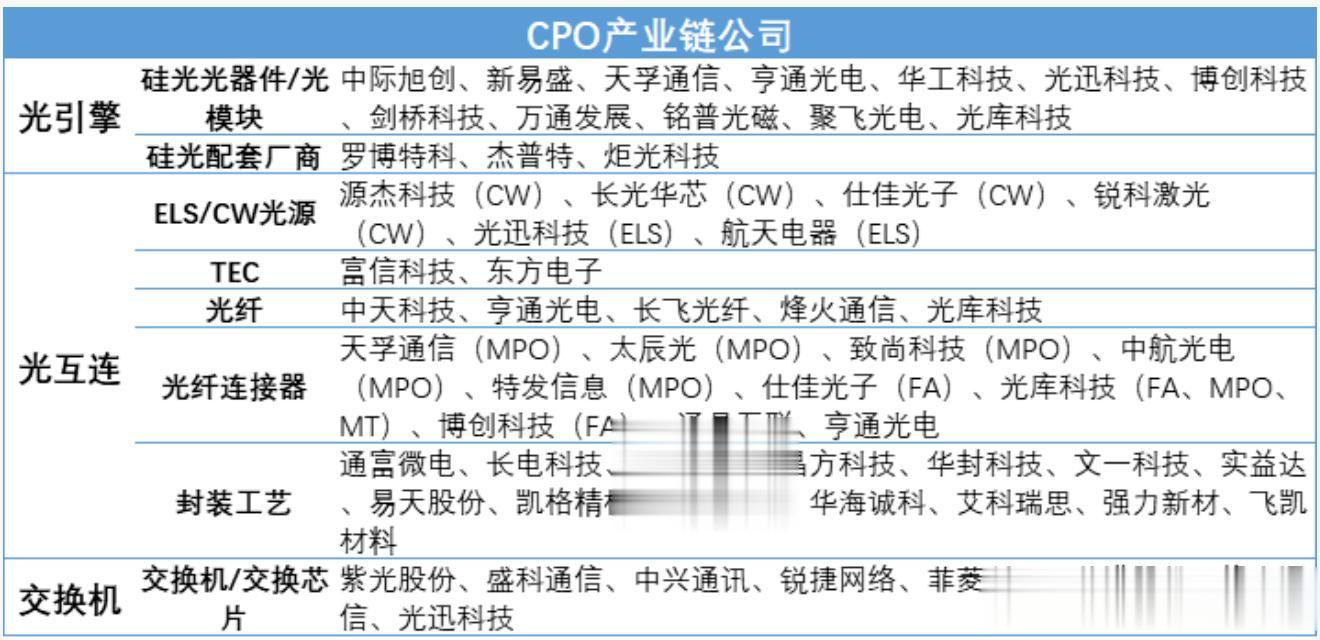

哪些方向可能收益(除了光模块三杰)基于当前供需格局与技术演进,笔者认为可以关注2个方向:

1、激光光源

光模块的核心功能是“电↔光”信号转换,而完成这一转换的,正是内部的发射端激光器芯片(TOSA)和接收端探测器芯片(ROSA)。

光芯片EML芯片全球只有Lumentum、II-VI、源杰科技等少数玩家能量产。

近期国内厂商如长光、仕佳、光迅正加速导入,这方面需求缺口还是很大,所以后续一旦突破良率瓶颈,单颗价值量可达传统DFB的3–5倍。

2、硅光集成

硅光技术可将调制器、探测器、波导集成于单一芯片,成本比传统分立方案低30%以上。

Intel、思科已大规模部署,而国内旭创、光迅、亨通均在推进800G硅光模块送样。

2026年或是硅光技术落地商业化的拐点。

写在最后在算力竞赛的时代,GPU当作重要资源,但是再强大的芯片,若无法高效互联,终将陷入“孤岛算力”的困局。

虽然短期相关公司的涨幅比较大,但是未来12–24个月,随着800G向1.6T过渡、硅光与EML路线竞合加剧,光芯片环节需求会放大。

这方面或许值得我们持续关注。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~