本文仅在今日头条发布,谢绝转载。

作为有源光器件核心载体的陶瓷基板与陶瓷管壳,凭借其优异的高频特性、低介电损耗、极高热导率及完美的气密性保护,正从传统电信市场的“特种元器件”蜕变为AI算力时代的“刚需高壁垒红利赛道” 。在英伟达新一代Rubin/Ultra等高功耗芯片架构中,陶瓷基板在HDI板及CoWoS封装中的“混压方案”与“高价值量替换”正迎来历史性技术奇点 。

随着AI算力芯片单卡功耗突破3000W阈值、光模块速率迈向800G/1.6T/3.2T,传统有机基板(FR-4/BT)在散热能力和高频信号完整性方面已难以满足要求,陶瓷基板凭借氮化铝高达170-230W/(m·K)的导热系数和与硅匹配的热膨胀系数(2.7-4.6×10⁻⁶/K),正成为AI服务器和高速光模块的"刚需增量材料"。

2026年全球陶瓷器件(基板+管壳+PCB)市场规模约135亿元,2027年有望达200-220亿元,增速有望超60%。

第一章——AI算力功耗爆发

AI产业的底层驱动力在于算力,而算力的核心瓶颈正在从"制程工艺"转向"热管理"和"信号完整性"。英伟达新一代GPU Rubin单卡功耗已达2,850-3,000W,Ultra版本功耗更是进一步攀升。当芯片功耗突破这一阈值,传统的环氧树脂PCB在高温下发生融化和翘曲的风险急剧上升,不仅影响电气连接的可靠性,更直接威胁芯片长期稳定运行。在此背景下,高导热陶瓷基板已成为全球AI巨头破解芯片散热瓶颈的刚需元件,2025年全球陶瓷基板市场规模已达32.9亿元,年复合增长率达18.69%。

电子封装基板是用于承载电子互连线、提供电绝缘并负责核心芯片热量散失的底座型元器件材料 。在前沿新材料及高端微电子封装体系中,根据基材材质的不同,封装基板主要划分为三大体系:有机封装基板(如BT树脂、FR-4等)、金属及金属基复合材料基板、以及陶瓷基封装基板。

陶瓷材料的核心优势在于两点:一是导热性能远超传统树脂材料——氮化铝陶瓷的导热系数高达170-230W/(m·K),是FR-4环氧树脂的300-600倍;二是热膨胀系数与硅高度匹配(氮化铝CTE为4.2-4.6×10⁻⁶/K,Si为2.6×10⁻⁶/K),能够极大缓解不同材料受热时形变差异导致的焊点疲劳失效问题。

在光通信与高性能计算场景中,材料选型的核心逻辑是在传输速率、散热需求、封装空间与成本预算之间寻找最优平衡 。

有机封装基板:以改性BT树脂为代表,具有重量轻、介电常数低、加工便利及大批量生产成本低的优势 。在400G及以下的中低速光模块中,BT树脂是兼顾性能与成本的折中选择 。然而,有机材料致命的缺陷在于导热系数极低、耐高温性差、热膨胀系数与硅(Si)等芯片严重错配,这导致其在面临高功率流密度时极易发生融化、翘曲及应力裂纹 。

金属及金属基复合材料:热导率较高,机械强度优异,但其不具备天然绝缘特性,固晶界面应力大,生产成本居高不下,无法满足芯片高密度细微化布线的要求 。

陶瓷基板:具备耐湿耐高温、机械强度高、绝缘性能好、高导热率、低介电常数与介电损耗、以及与硅/砷化镓(GaAs)极其匹配的热膨胀系数等综合优势 。这使其成为高铁、智能电网、航空航天、大功率激光器及高速光模块无可替代的首选高端基材 。

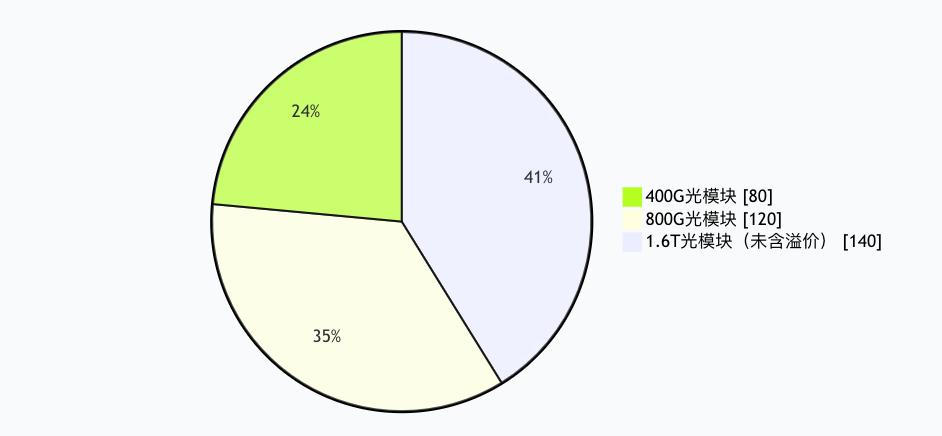

陶瓷基板和陶瓷管壳是高速光模块中不可替代的封装器件。在800G光模块的EML方案下,每个模块需约12块陶瓷基板,总金额约17美元(约120元人民币)。陶瓷管壳则负责气密封装和电气连接,单只管壳价值量占光模块总成本的5-10%。当光模块从800G向1.6T演进时,虽然用量基本不变,但散热要求的提升将推动单件价值量进一步上浮,形成"量的增长×价的提升"的双重驱动效应。

第二章——百亿赛道加速扩张

AI驱动的光模块需求在2025-2026年出现明显加速——2027年陶瓷器件(基板+管壳+PCB)合计市场规模有望达200-220亿元。仅数据中心光模块管壳+基板的细分市场,2026年预计为73亿元,2027年为98亿元,同比增速超34%。

全球HTCC与LTCC市场2025年规模约44.09亿美元,预计2031年达60.21亿美元,年复合增长率5.3%。中国电子元件行业协会数据进一步确认了这一趋势:2024年全球陶瓷封装管壳和基座市场销售额达26.31亿美元,预计2031年达42.79亿美元。

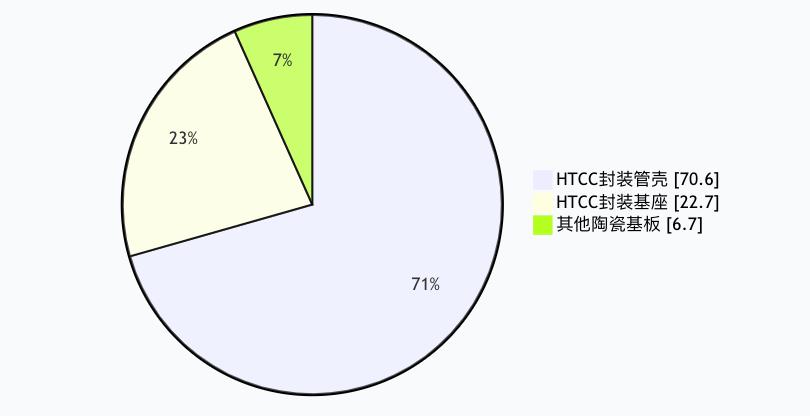

从消费结构来看,HTCC封装管壳在HTCC/LTCC市场中占有约70.6%的份额,封装基座占比约22.73%,陶瓷基板占比相对较低。

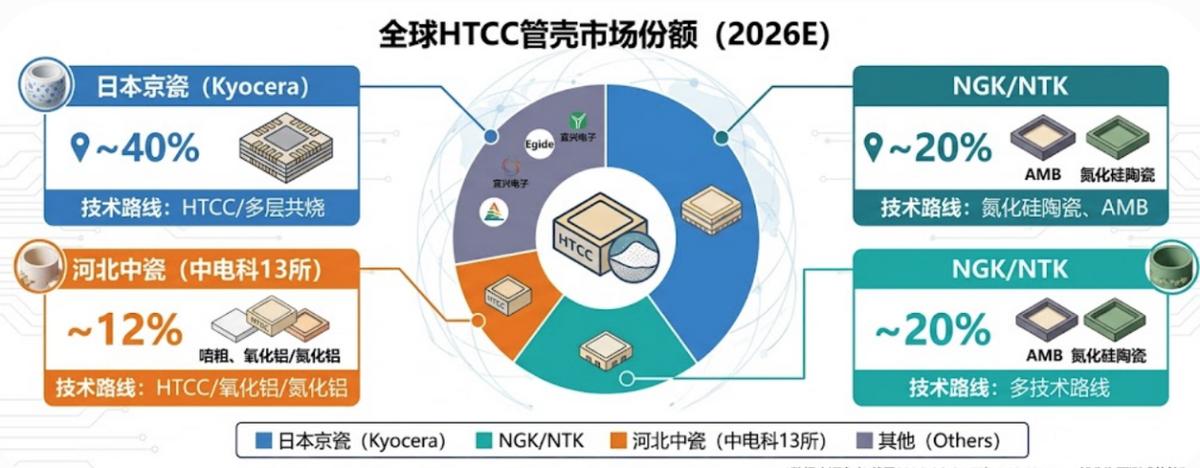

HTCC陶瓷管壳市场是典型的寡头垄断格局。全球范围内,核心生产商主要是日本京瓷(Kyocera)、NGK/NTK和河北中瓷(含13所),三者合计占全球约84%的市场份额。日本企业凭借深厚的LTCC/HTCC工艺积累和高端粉体配方能力,长期占据主导地位——日本是全球最大HTCC生产地区,按产值计,日本约占全球69%的市场份额,核心厂商包括京瓷、NGK/NTK和丸和三家。

但在2025-2026年,供需缺口正在扩大。京瓷受制于新建Kirishima工厂尚在爬坡、叠加原材料稀土供应方面的潜在限制,短期产能难以满足下游AI数据中心驱动的需求暴增。这一"份额溢出"效应为国内龙头企业提供了前所未有的替代窗口。

在英伟达新一代产品体系中,陶瓷基板的使用主要采取PCB与陶瓷基板混压方案——在电流密度高、热量集中的核心区域(如GPU正下方)使用陶瓷基板,而高精密电路部分仍保留PCB,形成"局部加强、整体优化"的架构设计。陶瓷基板对PCB的替代比例目前约为30%,随着芯片功耗进一步提升,预计这一比例将逐步增加。这一改进约60%是为了提升散热能力,40%是为了保障高频信号传输的完整性。

成本构成方面,GPU底部区域使用的陶瓷基板成本是HDI PCB的18-20倍,但仅在局部使用,可使整体板卡价值量提升30-35%。正交背板区域的陶瓷基板成本约为普通PCB的8-10倍,局部替换2-3层后,整体板卡价值量提升20-25%。

在更前沿的CoWoS封装场景中,技术方案更为复杂:将原本6-8层ABF载板的中间核心层,替换为通过HTCC工艺烧结而成的多层陶瓷基板,外部再压合ABF载板,最终形成"陶瓷核心层+4层ABF"的混合结构。在此结构下,陶瓷基板占混压后载板总价值的65-70%,整体采购成本相比纯ABF方案提升70-80%,但可彻底解决ABF多层堆叠后易产生的板翘和流胶问题。这一方案是当前主流芯片制造商(如英伟达、AMD)在下一代产品认证中的重点方向。

从价值量角度,在800G光模块的EML方案下,陶瓷器件总价值量约17-20美元,占模块总成本的5-8%。随着模块速率提升至1.6T,散热要求提升,氮化铝(AlN)基板替代氧化铝(Al₂O₃)将成为趋势,单件价值量有望再上浮10-15%。

第三章——看懂产业链全景

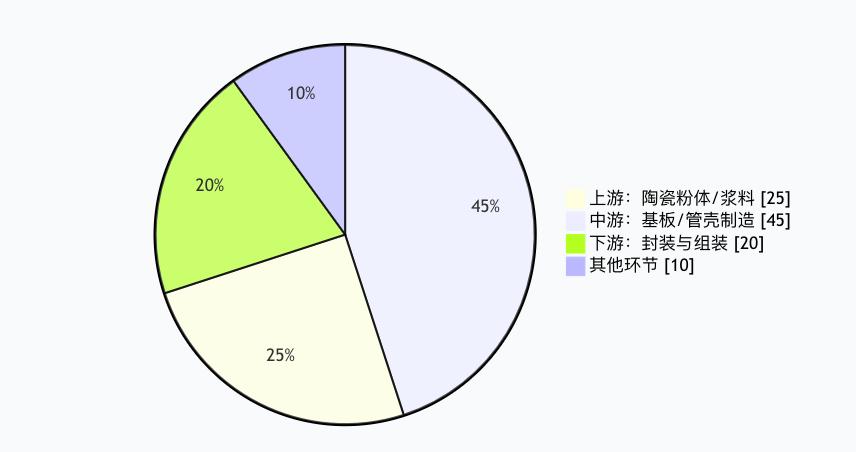

①上游:陶瓷粉体与浆料

陶瓷粉体是产业链的最上游环节,也是技术壁垒最高的环节。高纯度氮化铝(AlN)粉体、氧化铝(Al₂O₃)粉体和氮化硅(Si₃N₄)粉体的纯度、粒度分布、氧含量等指标直接影响基板的热导率和机械强度。日本德山、丸和在AlN粉体领域占据绝对优势,全球90%以上的高端氮化铝粉体由日企供应。国内旭光电子已实现高品质氧化铝粉体的连续化生产,但高端氮化铝粉体仍需依赖进口。

浆料制备环节(将粉体与有机载体混合制成流延浆料)也集中在日企手中。HTCC技术使用的钨、钼、锰浆料因高温共烧对纯度和粒度有极高要求,技术壁垒显著。低温共烧陶瓷LTCC则使用银、金、铜浆料,导电性能更优但成本更高。

②中游:陶瓷基板/管壳制造

中游环节分为三个细分技术路线:

HTCC(高温共烧陶瓷) :烧结温度1,650-1,850℃,使用W、Mo等高熔点金属,适用于需要高机械强度、高散热系数的场景,主要用于多层陶瓷基板和陶瓷管壳生产。京瓷、河北中瓷是HTCC领域的核心供应商。

LTCC(低温共烧陶瓷) :烧结温度低于950℃,使用Ag、Au、Cu等高电导率金属,可以内嵌被动元器件、机械强度相对较低,但高频性能优异,广泛用于射频前端模块、MEMS封装等场景。

AMB/DBC/DPC(覆铜陶瓷板) :通过活性金属钎焊或直接覆铜技术在陶瓷基板上键合铜层,形成具有导电和导热双重功能的复合材料。富乐华在这一领域布局最为完整,产品覆盖DCB、AMB和DPC三大品类,其中DPC板已用于光通讯模块。

从长期技术演进来看,玻璃基板(Glass Core Substrate)正在成为陶瓷基板的有力竞争者和补充方案。玻璃基板具有极低的介电损耗(<0.005)、优异的尺寸稳定性和透明特性,适合超高速光模块的光电融合封装。当前陶瓷基板在光模块外围PCB中的渗透率约10%左右,随着3.2T光模块放量,未来有望提升至30%-50%。

两者并非简单的替代关系。陶瓷基板的核心优势在于高导热(AlN达到230W/m·K),适用于高功率散热场景;玻璃基板的核心优势在于低损耗高频传输,适用于超高速信号场景。在未来1.6T/3.2T光模块中,两者更可能采用分层组合:信号层使用玻璃基板保证高频性能,功率层和接地层使用陶瓷基板保证散热能力,形成"各取其长"的复合封装方案。

产业核心判断如下——

第一,陶瓷基板是AI算力封装中不可替代的"刚需增量材料" 。传统有机基板在散热能力和高频信号完整性方面已触及天花板,陶瓷基板在300W以上功率场景中暂无经济可行的替代方案。

第二,国产替代处于"量价齐升"的黄金窗口期 。全球85%以上的陶瓷管壳市场份额由日企把持,但在AI需求暴增的背景下,日企产能瓶颈和稀土限制为国产供应商提供了前所未有的突破窗口。

第三,2025-2027年是陶瓷基板产业的核心验证期 。市场将从"概念期"进入"业绩兑现期"——HTCC管壳客户验证、DCI模块订单落地、AlN基板产线达产等将构成未来12-18个月的密集催化剂集群。

产业链价值分配将进一步向上游粉体和中游工艺集中 。高纯陶瓷粉体的国产化突破和HTCC/AMB先进封装工艺将构成核心企业的竞争壁垒。陶瓷基板产业链兼具确定性(AI算力增长的宏观趋势)和爆发性(国产替代+技术升级的双重弹性),高景气赛道叠加优质企业的α增长,是当前电子材料板块中最值得深度布局的方向之一。建议投资者在密切关注下游AI资本开支节奏和海外供应链变化的同时,聚焦具备核心技术壁垒和明确客户导入路径的标的。