3月18日,南方乳业顺利通过北交所上市委审议,这家深耕贵州的区域乳企,头顶“农业产业化国家重点龙头企业”“专精特新”双重光环,省内市占率高达70%,看似成功叩开资本市场大门,实则隐患重重。

区域依赖成死局,省外拓展彻底碰壁

南方乳业的核心经营短板,在于对区域市场的过度依赖。据其北交所上市申报材料显示,2022至2024年,公司省内收入占比始终维持在92%以上,2024年省外收入占比仅4.65%,全国市场份额低至0.35%,呈现“省内独大、全国无名”的格局。

贵州省内乳制品市场已接近饱和,公司70%的市占率已触顶增长天花板。据申报材料披露,2024年公司营收增速骤降至0.66%,仅微增0.12亿元,增长动能近乎枯竭。与此同时,省外拓展屡屡受挫,最具代表性的便是2023年斥资8000万元收购重庆光大乳业19.99%股权,最终不仅未打开川渝市场,反而因重庆光大连续两年亏损,累计产生超1172万元投资损失,双方业务协同金额仅46.84万元,几乎无实质成效。

省内增长见顶与省外拓展失利的双重制约,让南方乳业陷入“守不住存量、扩不了增量”的经营困局,且短期内难以找到破解路径,成为制约其长远发展的首要瓶颈。

一边是省内增长见顶,一边是省外拓展无门,南方乳业陷入了“守不住、冲不出”的经营困局,而这种困局,在短期内几乎难以破解。

研发掺水、资产减值,合规隐患突出

如果说经营风险是“外部困境”,那财务风险就是南方乳业的“内部顽疾”,尤其是北交所两轮问询重点关注的研发费用、生物资产处置两大问题,暴露了其财务合规性的严重不足。

作为北交所重点支持的“专精特新”企业,南方乳业的研发投入却严重“掺水”,与资质定位严重不符,这也是北交所两轮问询重点关注的核心问题之一,暴露出其财务合规的明显短板。

据其上市申报材料及澎湃新闻报道,2024年公司研发费用率仅0.67%,不足同行业均值的一半;研发团队40余人中,全职人员仅7名,兼职人员占比超85%,且2024年研发人员离职20人、新入职19人,离职率超100%。

更为突出的是,公司董事兼总工程师的54万元薪酬被全额计入研发费用,未按规定在研发与管理工作间合理分摊,缺乏基本的工时记录和立项规范,研发投入的真实性、合规性备受市场质疑。

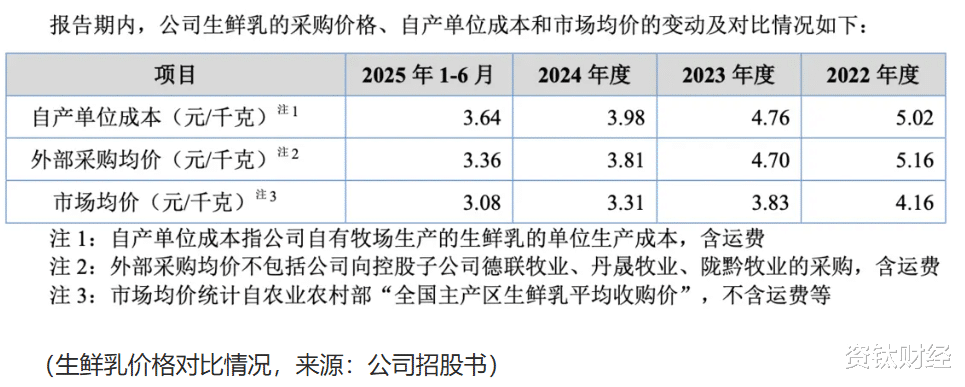

生物资产减值的巨额亏损,进一步加剧了南方乳业的财务压力。2024年,公司因淘汰低产、伤病奶牛,一次性确认4526.14万元处置亏损,该金额相当于当年研发费用总额的3.72倍,直接重创当期利润。背后核心症结在于,公司自有牧场成本严重倒挂,2024年省内自产生鲜乳成本达5.75元/公斤,而第三方采购均价仅3.81元/公斤,高价自建牧场沦为“现金黑洞”,进一步放大财务风险。

逆周期扩张踩坑,募投项目逻辑存疑

南方乳业的募资方案,从最初的9.8亿元缩水至5.5亿元,大幅缩减44%,背后是监管的尖锐拷问,更是其募投项目的合理性危机。

调整后,72.7%的募资(4亿元)将投向威宁县奶牛养殖基地,这一决策堪称“逆周期豪赌”。当前国内生鲜乳市场正处于供给过剩、价格下行的深度调整期,据国家奶牛产业技术体系首席科学家李胜利披露及河南省农业农村厅监测数据显示,2024年原奶行业亏损面约85%,2025年一季度亏损面进一步扩大至93%,生鲜乳均价已跌破成本线。而南方乳业现有牧场已出现产能闲置,部分牧场甚至产奶量为零,在这种背景下,斥巨资新建牧场,无疑是“火上浇油”,大概率会陷入“建成即亏损”的困境。

营销网络建设的募投项目,同样面临诸多不确定性。据南方乳业上市申报材料及同花顺金融数据库公开信息显示,报告期内公司销售费用率长期维持在7%左右,远低于同行业12%至13%的均值,即便省内市场深耕多年,仍缺乏足够的投入支撑渠道拓展。加之此前收购重庆光大的失败,已充分证明公司缺乏跨区域营销整合能力,1.5亿元募资投入全国化渠道建设,能否达到预期效果,仍存极大疑问。

更值得警惕的是,据南方乳业北交所上市问询回复披露,公司曾计划在累计分红2.4亿元后,募资1亿元补充流动资金,这种“一边分红、一边圈钱”的操作,被监管直接问询,最终被迫取消补流项目,但也暴露了其资本运作的随意性。

周期下行+双重挤压,生存空间持续收缩

南方乳业的困境,离不开整个乳制品行业的大环境,而它面临的行业风险,更是“内忧外患”叠加。

上游端,生鲜乳价格持续下行,据国家奶牛产业技术体系调度数据及环球网行业报道综合整理,2023年初至2025年9月,主产区生鲜乳均价从4.3元/公斤跌至3.03元/公斤,其中2024年底主产省生鲜乳均价已降至3.11元/公斤,较2023年末下降15.03%,行业供需失衡持续,成本与售价的双重挤压,让乳企盈利空间不断收缩。而南方乳业因自有牧场成本过高,在行业下行周期中,比同行承受了更大的压力。

中游端,它陷入了“两头受挤”的竞争夹缝:一边是伊利、蒙牛等全国性巨头,凭借规模优势、供应链优势和品牌优势,持续渗透区域市场,抢占份额;一边是新乳业、皇氏集团等周边地方乳企,深耕本土市场,构筑起坚固的渠道壁垒,南方乳业想“走出去”,难如登天。

更关键的是,乳制品行业的产能出清仍在持续,若未来生鲜乳价格无法企稳,行业亏损面进一步扩大,南方乳业的自有牧场、募投项目都将面临更大的减值风险,生存压力只会越来越大。

问询暴露硬伤,上市后仍存核查隐患

南方乳业的上市之路并非一帆风顺,从主板转向新三板再到北交所,多次路径调整,背后是监管审核的严格拷问,而问询中暴露的问题,并不会因过会而消失。

北交所两轮问询,直指公司的核心合规隐患:一是信息披露不充分,对省外拓展失败、全国市占率极低等核心风险揭示不足,还存在客户信息披露前后矛盾的瑕疵;二是财务真实性存疑,研发费用归集不合规、存货减值计提不审慎等问题,若后续被认定为会计处理不当,可能面临财务重述,甚至影响上市资格;三是内控体系不完善,研发管理、仓储物流、生物资产管理等环节存在明显缺陷,难以保障财务数据的可靠性。

更值得注意的是,据南方乳业上市申报材料,作为地方国企,贵阳市国资委间接控制公司88.21%的股权,股权高度集中,未来关联交易、决策程序的规范性,仍将是监管持续关注的重点。一旦出现违规操作,不仅会影响公司声誉,还可能面临监管处罚,影响后续资本运作。

周期误判+执行乏力,战略决策存硬伤

所有风险的背后,本质上都是管理层的决策与执行问题。南方乳业的管理层,在战略预判、跨区域执行上的短板,是其长期发展的最大瓶颈。

首先是行业周期误判严重。在生鲜乳市场已进入下行周期、供给过剩迹象明显的情况下,公司仍坚持高成本自建牧场,导致自有奶源成本倒挂,最终不得不淘汰奶牛、确认巨额亏损;而在经历惨痛教训后,仍计划斥巨资新建牧场,这种“重蹈覆辙”的决策,让人质疑管理层的市场化判断能力。

其次是战略执行效能低下。省外拓展战略喊了多年,却只停留在股权投资层面,缺乏有效的渠道整合、品牌输出能力,收购重庆光大的失败就是最好的证明;上市路径的多次调整、最初募资方案的不合理,也暴露了管理层在战略规划、资本运作上的不成熟。

此外,作为地方国企,其决策机制可能更偏向行政指令,而非市场化效率,在应对快速变化的行业竞争时,决策链条长、反应慢,难以灵活调整战略,这也让其突破区域壁垒、实现可持续增长的难度大幅增加。(资钛出品)