今天,市场走的比较差,没有延续之前的强势。

全市场超4400只个股下跌。

更重要是,成交额跌破2万亿,较上一个交易日缩量2362亿。

技术面上,上证收取一根中阴柱,尾盘把前一日缺口3881.4附近一步到位回补,之后小部分资金出现回流,均线级别依托5日线运行。

市场进入短期情绪性休整期,结构性机会或依然聚焦高景气度赛道。盘面上看,午后商业航天板块一度强势翻红,资金回流迹象明显。

消息面上,SpaceX计划于本周晚些时候或下周向监管机构提交首次公开发行招股说明书。

另外近期还有一个消息,那就是文昌卫星超级工厂一期投产,设计年产能达500颗。

站在当下,能在市场回调的时候,逆势放量拉升,同时又有消息面催化,那么商业航天或许值得我们做产业跟踪。

SpaceX如果上市,对商业航天有什么影响?首先,从产业发展规律看,资本是产业成熟度的最佳温度计。

根据公开消息来看,SpaceX计划向监管机构提交招股说明书,IPO中或拟募资超750亿美元,高于此前报道的500亿美元预估,公司最新估值为1.25万亿美元。

这一消息不仅刷新了全球对航天产业价值的上限,也或激活了市场对商业航天的估值空间。

估值体系重塑:

大家要知道,头部企业的高估值或在一定程度上证明了商业航天进入了具备规模化扩张的“成长期”。

这为国内相关产业链提供了相对于的对标锚点。

资本市场的关注:

除了SpaceX,国内方面蓝箭航天、中科宇航等领军企业估值已突破百亿大关,并正式进入科创板上市辅导期。

集群效应显现:

文昌卫星超级工厂一期投产,设计年产能达500颗。

数据上,2025年,中国商业航天发射次数占宇航发射总数的54%,商业卫星入轨数量占比更是高达84%。

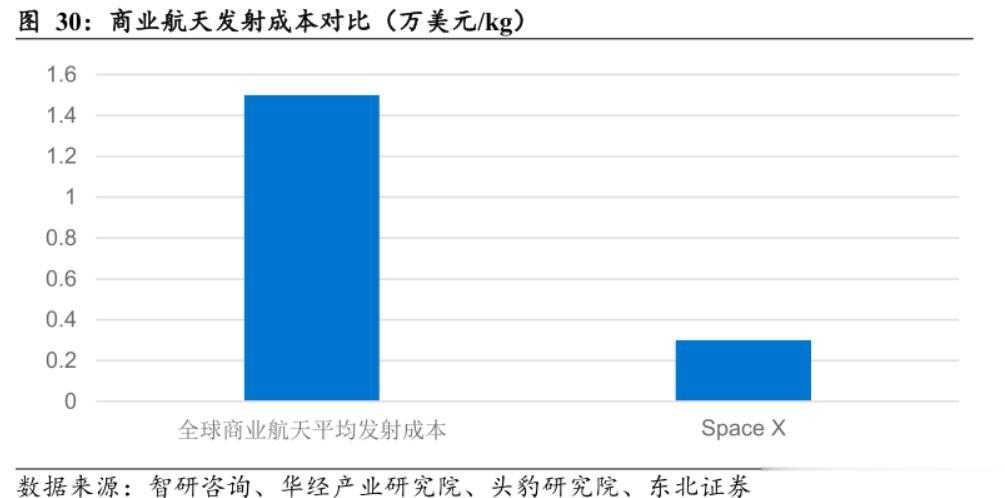

这种高密度的产业集群,预示着规模化降本将持续推进。

技术突破、场景落地这周,国内一家商业航天企业的研制的“驭星三号”卫星圆满完成了柔性机械臂在轨操作试验。

从程控模拟加注到力柔顺画图,一系列高难度动作的完成,或标志着国内在在轨服务技术上取得了突破性进展。

与此同时,可重复使用运载火箭技术也在加速奔跑,朱雀三号完成首飞并实现二子级入轨,海上回收分队成功实施箭体打捞,有望填补了国内海上回收技术的空白。

还有就是,海南商业航天发射场的常态化运行、长征系列新型火箭的密集发射计划,都或在印证商业航天的商业模式。

借鉴汽车制造理念,卫星“超级工厂”模式或正在兴起。

例如,位于浙江台州的某一企业卫星超级工厂,实现了卫星的规模化、批量化生产,极大地缩短了交付周期,降低了单星成本。

随着产业链的成熟,姿态轨道控制系统、星载计算机等核心部组件已形成完整的配套体系,并实现模块化交付。

这不仅提升了生产效率,也保障了供应链的安全与稳定。

哪些方向可能会受益基于当前的技术突破和产业链发展趋势来看:

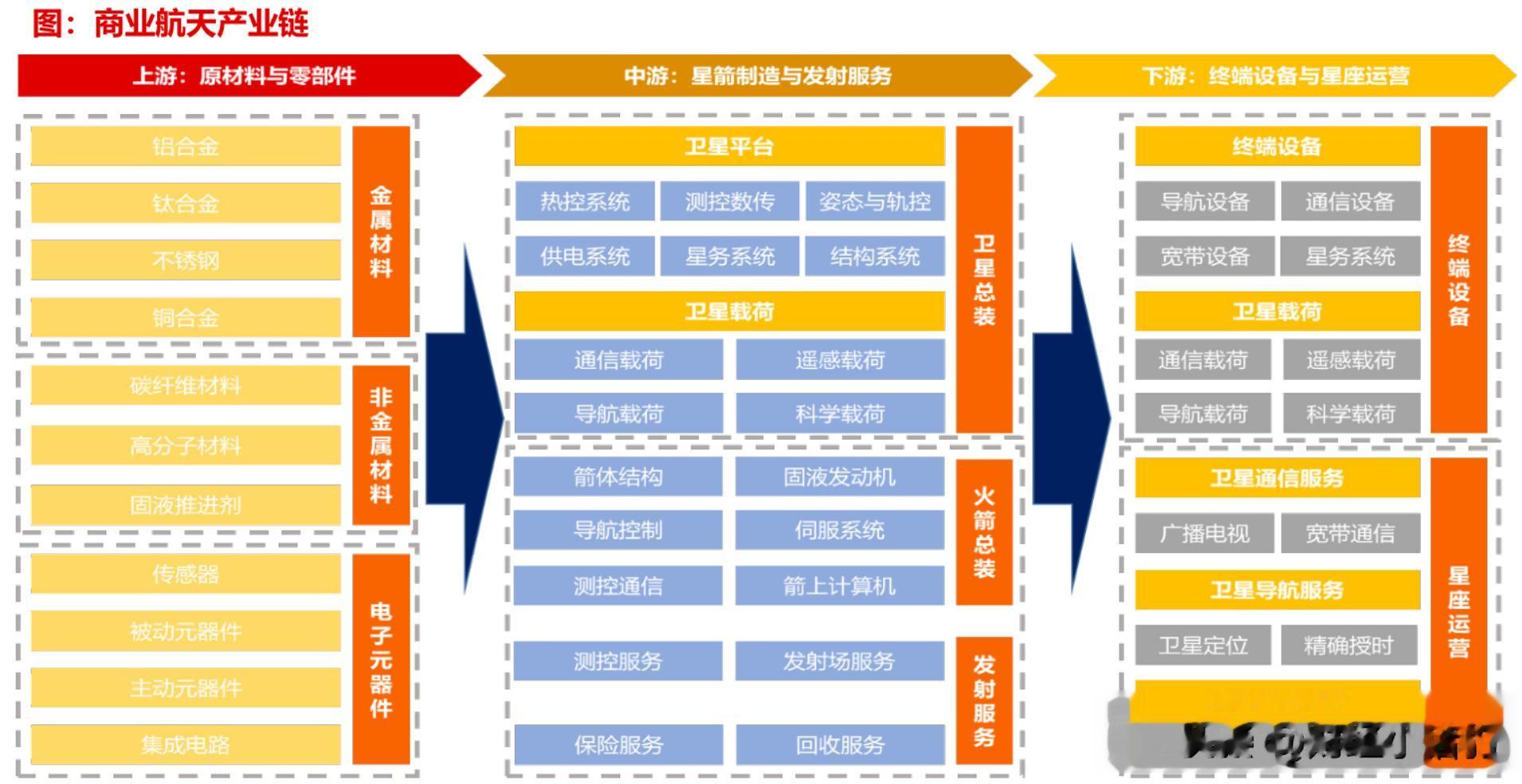

1、上游核心零部件

随着卫星从“年产几十颗”向“年产数百上千颗”跨越,对标准化、低成本零部件的需求将可能呈指数级增长。

从发展趋势,卫星需具备抗辐射、高算力且低成本的特点,国产抗辐射芯片厂商将直接受益于大规模组网需求。

另外低轨卫星互联网的核心在于通信能力,多波束相控阵天线是提升通信容量的关键,需求量随卫星数量线性叠加。

2、中游制造与总装

目前虽然行业的发展, 拥有自动化生产线、具备模块化设计能力的企业,将大幅降低单星成本,有望承接大规模星座订单。

这个时候,商业运载火箭制造商, 特别是掌握液体火箭可重复使用技术的企业。

一旦回收复用常态化,发射成本可降低一个数量级,这类企业将可能获得市场份额和定价权,在提供卫星寿命延长、轨道转移、碎片清理等服务的新兴运营商,将开辟全新的市场营收来源。

3、地面基础设施

天上的卫星再多,也需要地面的“眼睛”和“耳朵”来连接。

随着商业卫星数量激增,传统的国家队测控资源难以覆盖,商业化、分布式的测控站建设运营将可能迎来高峰。

随着直连手机、宽带接入等应用普及,终端设备的出货量将是卫星数量的数倍乃至数十倍。

还有就是遥感数据的实时处理、气象监测、农业估产等下游应用服务商,将把数据转化为实际的商业价值。

写过最后回看历史,每一次重大技术基础设施的落地,可能会催生一轮新的产业浪潮。

曾几何时,商业航天或许还是离我们比较远。

如今,它可能有所不一样,这值得我们持续做产业链跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~