一

这是一条批评我们的,读者留言!

不知为何被系统以骚扰为名屏蔽?

这样的骚扰我们是很喜欢的!

对一个推演者,闻过则喜,哪里存在骚扰可言。

坦率地说,夸我们的留言我们大多一览而过,骂我们的,我倒是会认真多看几眼。

经历过太多失败,总结的心得就是————如果你真想做点事,那么“夸”只是锦上添花,“骂”才是雪中送炭!

再加上喜欢上推演预测这项运动年后,脸皮越来越厚,也没几条批评,能让我心中泛起波澜。

所以非常欢迎朋友们广泛的批评,多多的批评,多谢大家。

一

这条被屏蔽的读者留言中,有一个极为重要的信息,是需要和朋友们分享的。

这也是我们和几个品牌方高层交流时,有较大分歧的地方。

读者留言:

市场投入豆包搜的么,561.84,和我的一样,但这个是总投入,没有1500+那个数,现在移动手机业务月arpu值才40出头,全面5000亿总营收,拿三分之一来做市场投入也不合理吧?再说全手机单毛,去年全手机均价好像是3400,平均毛利点位13%-15%(华为高点,苹果小米低点,拉平来算),就算线上老款确实便宜只挣100,也不能说新款和主流机型平均500的单毛能被拉到280吧?如果是这个单毛,实体都歌菜吧,

坪效能算过来,更不用说线下借助运营商政策展翼计划等高开2000-产品价格的溢价部分了,实际平均毛利应该还是在40左右,不过你说的门头店不会卖运营商政策产品是事实,品牌约束无运营商政策露出拿不到更好的补贴,店员产品知识极度不熟,还有就是时间成本耗散过大,商家自己都没想好要不要在高端门头房卖运营商政策产品,口头上喊了,动作没跟上,店员也就随波逐流了

留言因涉嫌骚扰已被屏蔽

06-18 08:41:12 四川

二

先简单回答一下这位朋友的第一个问题:

561,84亿,中国移动大市场的投入数据,确实是豆包搜的。

这个数据我们用豆包,千问两个AI工具核对过,口径吻合,想省事,又和自己记忆中的数据误差不大,就采用了。

中国移动2025年的市场预算投入1512亿元,实际投入1509亿元,总投入约1500亿元。

这个是官方数据,比2024年的1640亿有所减少,这一数字朋友们经常聊,记忆深刻,应该没什么争议。

只是大市场的实际投入精准数据记不太清,所以才会用AI确定一下。

第二个问题是本文的重点————国内市场,手机终端的实际单毛到底是多少?

品牌方的零售管理系统反馈的财务数字和经销商真实的盈利数字,是否存在较大偏离?

这是一个非常重要的问题!

如果渠道经销商已经亏的惨不忍睹,而品牌方系统看到的数据却是————天下太平!那就会很麻烦,也很危险!

先说第一个单毛数据:国内市场每年销售两亿多台手机,实际经销商每台赚到手里的真实利润是多少?

我们2026年,五一后,最新的调研的全国平均水平,只有280元!

这位读者朋友举了13%-15%这个利润点,这实际上只是厂家设计的理论利润,和实际到手的毛利实战中差别巨大。

让我们来举一个极端的例子以便让朋友们印象更深刻一些:

同一时期,一位会员企业某品牌的专卖体系,平均手机实际单毛在635元,(不含周边,完全是裸机利润)而我们调研的几家乡镇门店,实际手机裸机单毛只有95元,靠运营商和维修才能勉强支撑。

接近6倍的差异!

这是一个让人触目惊心的数字!

而这位乡镇老板告诉我:现在乡镇竞争也很激烈,他还算好的,有些经销商房子是自己的,老婆在店里看着,也没什么成本,一台手机赚20,30,甚至不挣钱他都卖,就赚一个保卡钱,权当给老婆找个工作了。

:“没办法,现在乡镇实在太卷了!”

这位在厂家也工作过,很有事业心的乡镇老板谈起恶性价格战,一脸的无奈。

这就是广袤的中国乡镇市场尤其是北方部分市场的现状,而这些现状,不深入乡镇,你是永远都无法想象的。

那么是不是市区就会符合13%-15%的理论毛利值?

是不是严管控的专卖体系会好一点?

一样的!

一样存在品牌方收集到的门店利润数据和经销商实际到手的利润数据存在一定差异的现象。

而且这一现象不是哪一个品牌,而是广泛存在的行业现象!

这里的区别可能是五十步与百步罢了。

三

很多手机销售单据上,是不会体现礼品的成本的,送风扇,送耳机,送壳送膜,甚至全家免费贴膜,这些成本是不会体现在厂家的系统内的!

太多的融合滞销库存,都是在这种半买半送的销售模式中,为了完成任务也好,为了变现也好,搭载了出去,这些成本,可能厂家的系统也很难真实的跟踪体现!

很多隐性成本,在厂家系统内是看不到的。

现在苹果的平台单,利润低的惊人,但你不做,有的是人做!

所以更多只是被经销商当做流量入口,完全靠周边获利,真实的手机裸机单毛和乡镇卖一台成本几十元的老人机差别有时都不大!

这就是真实的行业现状!

在去年国补刚开始阶段,大家还都能按照厂家的指导价格销售,当时我们监控到的全国手机单毛水平首次冲破了330元的大关。

这一度是让人非常兴奋的数据,但随着国补常态化,电商的影响,恶性价格战卷土重来,实际单毛数据直线下滑。

销售单子上的毛利,和渠道的实际毛利完全是两个概念,只是一二线城市,尤其专卖体系要好很多。

现在还有不少优秀的专卖店体系是完全按照标价销售,但放眼看全国————这个行业裸机单毛已经迅速下滑到五一后的280元的水平,但仍然比24年,国补开始前,有明显增幅。

(这里需要强调的是,在本次关于全国单毛水平的调研中,我们在乡镇采样中,大量的采取了单店数据,即小商数据。因为在过往的乡镇数据中,我们采样时,大多都是多店商,他们都是乡镇的头部客户。一些朋友认为这样的数据很难反馈国内真实的乡镇情况!我们认为这一批评是即时而正确的,未来调研中,我们也会修正一些金种子,蓝血U,黑金,T级,SKA的权重,以期更真实的反馈市场数据。)

所以,我们认为厂家设计的理论利润,和渠道到手的实际利润,还是有较大差异的,

这就导致品牌方在判断渠道实际经营健康度时,会存在一定的偏离度!

而这种对渠道实际利润认定上的较大差异,就让上下游的不信任感与戾气逐步在增加。

四

这也是我们和几家品牌方高层交流时,有分歧的地方,也是很想反馈的点:

这些高层领导从系统看到的数据,是————现在大家确实很艰难,但还是有利润的,只是利润低了一点,我们会想办法提高大家的利润;

而我们看到的,是————现在大家确实很艰难,已经有一部分人出现无实际盈利,甚至账面亏损、如果再加上呆滞库存,隐性成本,亏损会更为严重!渠道状态很不稳定!当务之急,是如何止血!

一个门店,是挣一万,还是亏一万?天壤之别!

这是完全不同的两种状态!两种性质!

经营者也是完全不同的两种心态!

如果系统录入的原始数据就是“不准确”的,那么无数个不准确的点汇聚成的全国大盘数据,是多么让人忧心忡忡!

我们和所有高层领导交流时,都表达过这样的建议——————摆脱系统,摆脱汇报,做一次独立市场洞察,去穿透一下全国合作伙伴的真实盈利水平,看看这些渠道经销商到底是撒谎,哭穷,耍小聪明,不肯出力?

还是真的已经到了水深火热,生死边缘?

摸底一下体专体系的财务健康度,然后才好测算下游渠道的抗压空间,才好调整方向,优化指标。

我们不是站在渠道的立场替经销商说话,我们只是想真实的反馈市场现状————国内手机零售行业当下存在较严重的数据失真现象!

尤其近一两年,行业重压之下,其失真度,可能比一些朋友想象的要严重的多!

如果我们掌握的一线战况就是失真的,变形的,即使你运筹帷幄,即使你殚精竭虑,可能结果也是难尽人意的!

对于一些客观存在的现象,我们必须引起警惕。

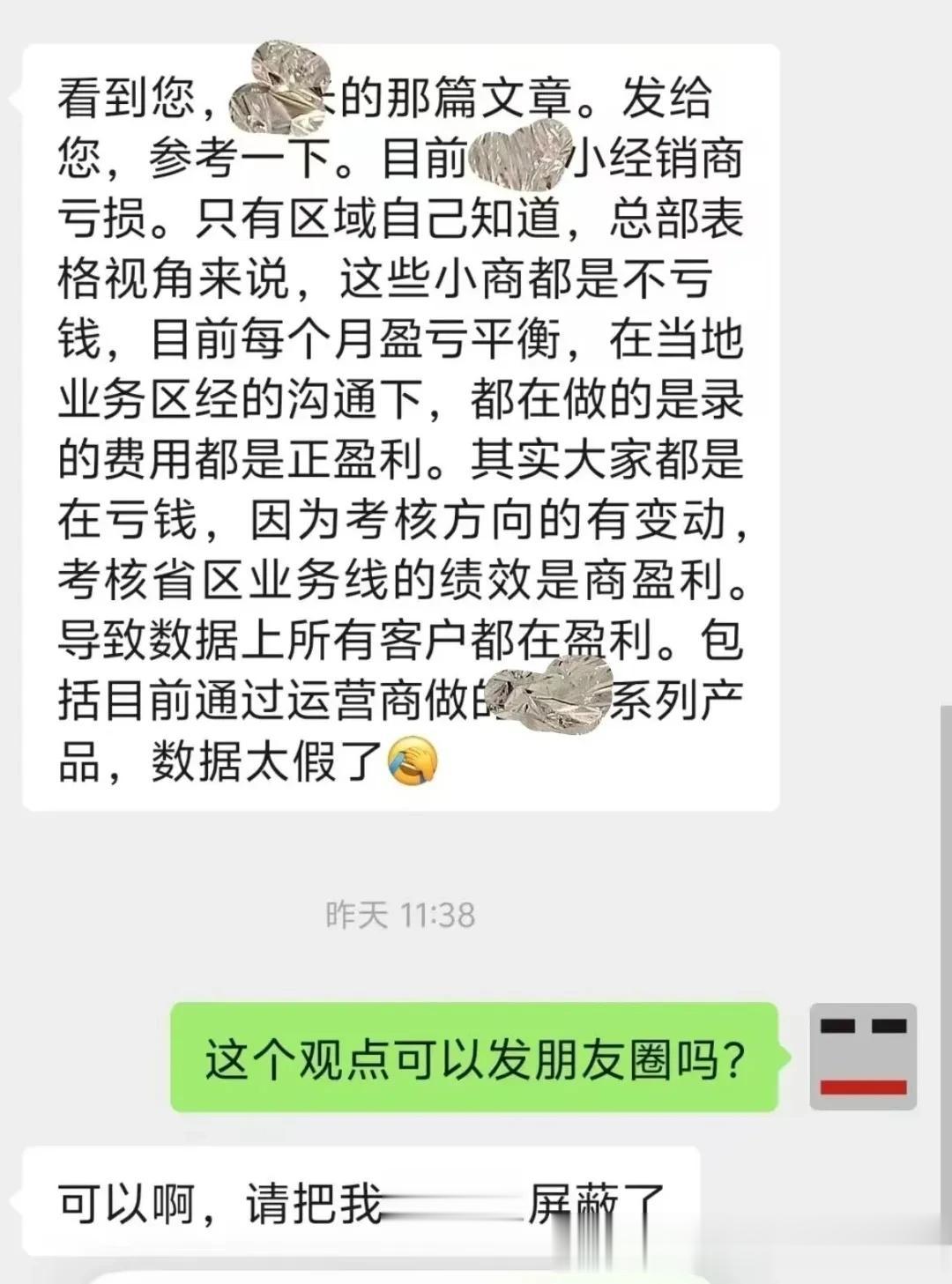

我们用一位读者朋友发来的私信,来结束今天这篇文章,来加重一下大家对行业数据失控的印象。

这位朋友反馈的是某品牌数据失真的问题,而客观地说,这个品牌的零售管理系统做的是最细的,也是行业公认的目前最优秀的门店管理系统。

相对其他品牌更能体现真实的门店经营情况,如果连他们的失真度都是如此,那么其他品牌,那么整个行业可想而知!

读者观点:

看到您,**的那篇文章。发给您,参考一下。目前**小经销商亏损。只有区域自己知道,总部表格视角来说,这些小商都是不亏钱,目前每个月盈亏平衡,在当地业务区经的沟通下,都在做的是录的费用都是正盈利。其实大家都是在亏钱,因为考核方向的有变动,考核省区业务线的绩效是商盈利。导致数据上所有客户都在盈利。包括目前通过运营商做的**系列产品,数据太假了

仅代表读者观点,不代表事实,请自行鉴别

这位读者朋友的观点是不是错误的,虚假的?

是不是故意制造焦虑,甚至是恶意的?

是个别现象还是行业普遍现象?

很简单,做一次真正的独立摸排不就清楚了吗?

——————————————————————————————

任何的系统,都存在数据失真的现象,理论上,完全“无损”的数据传输是不存在的!这是人性的本质使然!不是管理手段能解决的。

如果把这种失真控制在一个安全边界内,那么并不会对结果造成太大的影响,我们也可以把它理解为合理的灰度缓冲区,但是,如果不加控制,不警钟长鸣,任其发展,超过了一定的安全边界,它的危害性可能就会让你所有的努力,化为乌有!

尤其在这寒冷的“冬天”,更是一切皆有可能!

感谢朋友们的转发和评论,请让行业听到您真实的声音。