2026年5月20日,国内钢材市场上演“期现同步走弱、区域冷热不均”的行情——唐山钢坯单日跌10元,螺纹钢现货均价连跌两日,南方雨水困住工地需求,北方刚需勉强托底,看似疲软的盘面下,库存持续去化与成本高位支撑形成博弈,钢价正处在“需求淡季隐现、供需弱平衡”的关键十字路口。

一、全国现货价格:普跌格局延续,各品种分化明显

5月20日,钢材现货市场整体弱势下行,建筑材跌幅大于板材,期货端震荡回调进一步拖累现货心态,成交持续低迷。

(一)核心品种全国均价

- 螺纹钢(20mm三级抗震):全国31城均价3440元/吨,较前一日跌11元,连续两日回落 。

- 热轧板卷(4.75mm):全国24城均价3443元/吨,跌7元,制造业需求支撑下跌幅收窄 。

- 冷轧板卷(1.0mm):全国24城均价3885元/吨,跌10元,终端订单不足拖累 。

- 中厚板(20mm普板):全国24城均价3582元/吨,跌5元,钢厂挺价意愿较强 。

- 唐山普方坯:出厂含税价3050元/吨,跌10元,原料端弱势传导至成材 。

(二)期货市场同步走弱

螺纹钢期货主力RB2610收于3189元/吨,跌0.25%,日内震荡偏弱,持仓量减少,多头优势收窄 ;热卷、铁矿石、焦炭期货同步回调,黑色系整体承压。

二、各省价格分化:北弱南稳,华东领跌,华南抗跌

(一)华北地区:跌幅居前,刚需乏力

- 北京/天津:螺纹钢主流价3390/3340元/吨,单日大跌30元,工地采购放缓,贸易商出货承压。

- 唐山:钢坯3050元/吨,螺纹钢3320元/吨,本地钢厂出货不畅,价格持续让利 。

- 山西(太原):螺纹钢3330元/吨,跌20元,焦煤成本回落,钢厂降价走量。

(二)华东地区:整体走弱,区域价差缩小

- 上海:螺纹钢3230元/吨,持稳,库存低位支撑,成交一般。

- 杭州/南京:螺纹钢3310/3470元/吨,各跌10元,雨水影响户外施工,需求疲软。

- 山东(济南):螺纹钢3360元/吨,跌20元,本地钢厂产能释放,价格承压。

(三)华南地区:相对抗跌,需求韧性仍在

- 广州:螺纹钢3510元/吨,持稳,基建项目支撑,终端采购刚需仍存。

- 重庆:螺纹钢3200-3220元/吨,跌20元,川内雨水增多,成交仅20%。

- 贵阳:螺纹钢3380元/吨,跌15元,需求淡季临近,贸易商谨慎出货。

(四)华中/西北:小幅回落,库存压力可控

- 郑州:螺纹钢3350元/吨,跌20元,周边资源冲击,价格松动。

- 西安/银川:螺纹钢3400/3370元/吨,各跌10元,需求平稳,库存低位。

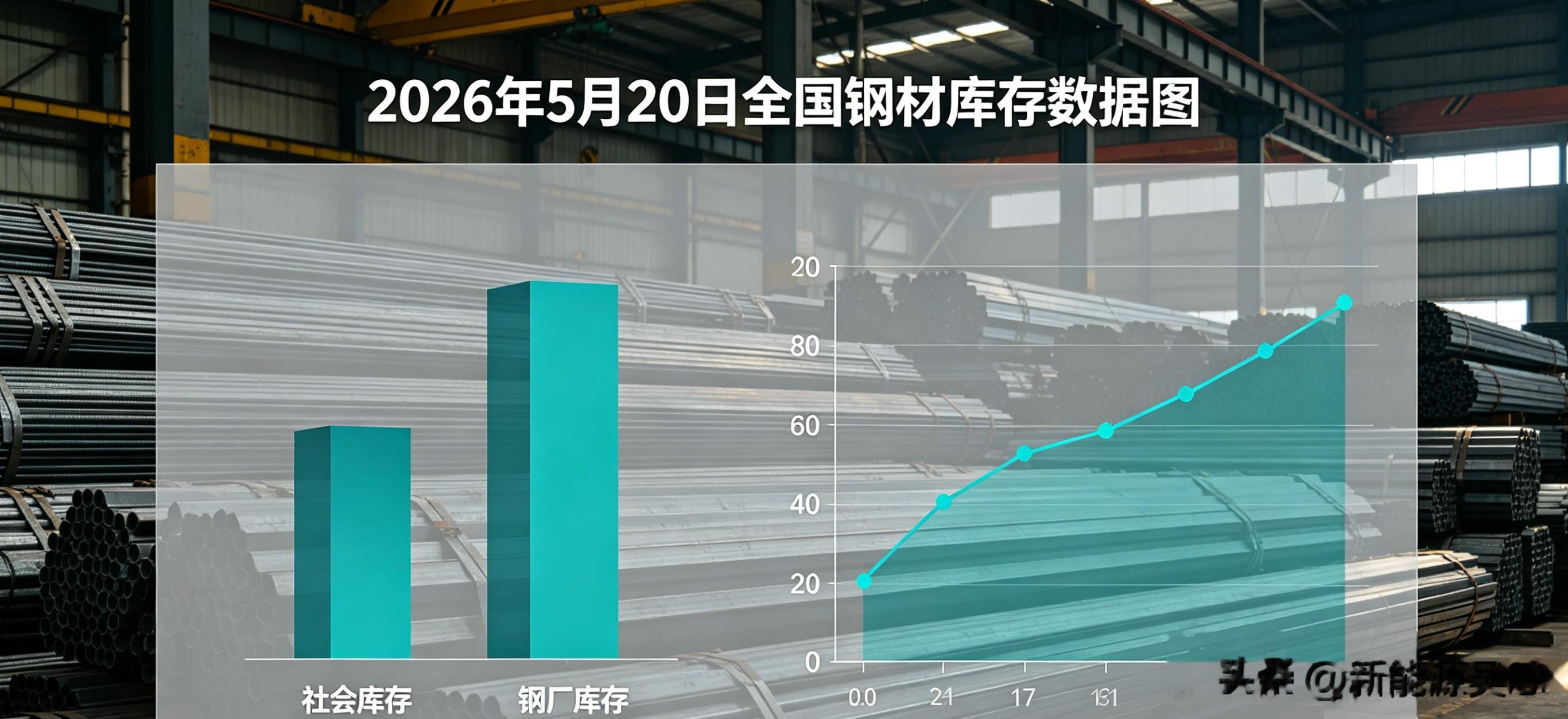

三、库存数据:社库持续去化,厂库微增,总库存压力缓解

截至5月20日当周,全国钢材库存呈现“社库降、厂库升、总库存续降”格局,去化趋势延续,支撑钢价短期韧性。

(一)建材库存(螺纹钢为主)

- 产量:490.09万吨,周增23.31万吨,钢厂利润修复后复产积极性提升。

- 厂库:507.52万吨,周增17.0万吨,钢厂出货放缓,库存小幅累积。

- 社库:631.17万吨,周降29.58万吨,连续5周去化,贸易商主动降库。

- 总库存:1138.69万吨,周降12.58万吨,去库速度放缓但趋势未改。

- 表需:502.67万吨,周降13.68万吨,需求季节性回落显现。

(二)板材库存(热卷为主)

热卷社库周降15万吨,厂库微增5万吨,总库存持续去化;制造业需求平稳,板材库存压力小于建材 。

(三)唐山钢坯库存

样本仓库库存174.23万吨,单日出库大于入库,库存持续去化,钢坯价格底部有支撑。

四、市场成交与需求:淡季信号增强,南北分化显著

(一)成交低迷,环比微增

5月19日,237家主流贸易商建材成交9.64万吨,环比增4.8%,但仍处低位;南方地区雨水持续,工地停工增多,终端采购意愿低迷,交投冷清 。

(二)需求结构分化

- 建筑需求:南方进入雨季,户外施工受阻,需求季节性回落;北方基建项目(高铁、保障房)加速推进,刚需勉强托底,但持续性不足 。

- 制造业需求:热卷、冷卷需求相对稳定,1-4月汽车、挖掘机出口增长,家电订单平稳,板材跌幅小于建材 。

- 出口需求:钢材出口保持强劲,缓解国内压力,但海外需求放缓预期增强,后续出口或回落 。

五、成本端:原料高位震荡,支撑钢价底部

(一)铁矿石

主力合约797元/吨,小幅回落,但45港库存1.34亿吨,同比降205万吨,钢厂补库需求仍在,价格高位震荡 。

(二)焦炭/焦煤

焦炭1768元/吨,焦煤1206元/吨,第四轮提涨开启,煤焦成本高位,支撑钢价底部,限制大幅下跌空间。

六、市场走向深度解读:短期弱势震荡,中期供需再平衡

(一)短期(1-2周):弱势窄幅震荡,跌幅有限

- 利空因素:南方雨季需求走弱,期货承压拖累心态,钢厂复产增加供应,表需回落明显 。

- 利多因素:社库持续去化,原料成本高位支撑,基建项目托底,价格跌至低位后贸易商挺价意愿增强 。

- 预判:钢价将维持3400-3500元/吨区间震荡,螺纹钢小幅波动,板材相对抗跌,大跌概率低 。

(二)中期(6-7月):需求淡季主导,价格或下探后企稳

- 需求端:6月南方雨季高峰,建筑需求进一步回落;制造业需求平稳,出口放缓,整体需求偏弱。

- 供应端:钢厂利润压缩后,复产放缓,甚至检修减产,供应压力缓解 。

- 库存端:社库去化速度放缓,但持续去化,总库存压力可控。

- 预判:6月中旬钢价或下探至3300元/吨左右,随后在库存去化和成本支撑下企稳,7月进入震荡筑底阶段。

(三)核心矛盾:需求淡季VS库存去化,成本支撑VS供应增加

当前市场核心矛盾是需求季节性回落与库存持续去化的博弈,叠加原料成本高位与钢厂复产的对冲,钢价难以单边大涨或大跌,震荡将是主基调 。

七、总结

5月20日全国钢材市场弱势震荡,价格普跌,区域分化明显,南方抗跌、北方领跌;库存持续去化,社库降幅显著,支撑钢价短期韧性;需求淡季信号增强,南方雨水拖累建筑需求,制造业需求相对平稳;成本端高位震荡,限制钢价大幅下跌空间。短期钢价维持弱势窄幅震荡,中期随需求淡季深化或下探后企稳,供需再平衡将主导后续行情。

#钢材价格 #5月20日钢价 #钢材库存 #钢市分析 #螺纹钢 #热轧板卷 #钢铁行情