一头是大佬重点做空,一头是AI泡沫和供应链金融的杠杆支点,更严重的是其业绩报表循环居然崩了!

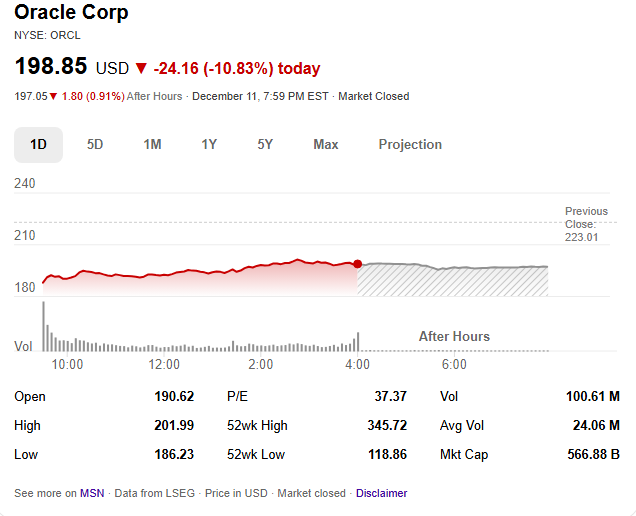

当地时间12月11日,甲骨文股价单日暴跌超10%,市值蒸发约合人民币4863亿元,成为当天拖累纳斯达克指数的核心因素。这一暴跌的导火线是其2026财年第二季度财报,直接暴露了其业绩短板、激进扩张政策引发的财务危机,此事件叠加供应链金融与AI泡沫让其在当下成为了市场回归价值判断的节点,AI的水有多大,看看甲骨文就知道了!

本季度甲骨文总营收160.6亿美元,低于分析师预期的162.1亿美元,其中作为增长引擎的云业务营收80亿美元,未能达到80.4亿美元的预期目标,即便被寄予厚望的AI云基础设施收入同比大涨68%至41亿美元,仍与市场预期存在差距。

在AI赛道竞争白热化的背景下,投资者对甲骨文的业绩容错率已大幅降低,连续不达标的数据直接击碎了此前的乐观预期。

而再次情况下,其激进的资本支出也引发了严重的财务恶化,这成为了其暴跌的核心推手。为抢占AI算力市场,甲骨文开启“烧钱式扩张”,本季度资本支出已达120亿美元,同时将2026财年资本开支上调至500亿美元,较此前增加150亿美元。

而这种投入远超其现金流支撑能力,甲骨文当季自由现金流亏损扩大至-132亿美元,远逊于市场预期的-52亿美元。

更严峻的是,其债务股本比已高达500%,远超亚马逊的50%和微软的30%,巴克莱银行甚至预警其现金可能在2026年11月耗尽,信用评级或跌至接近垃圾债的BBB-级别!

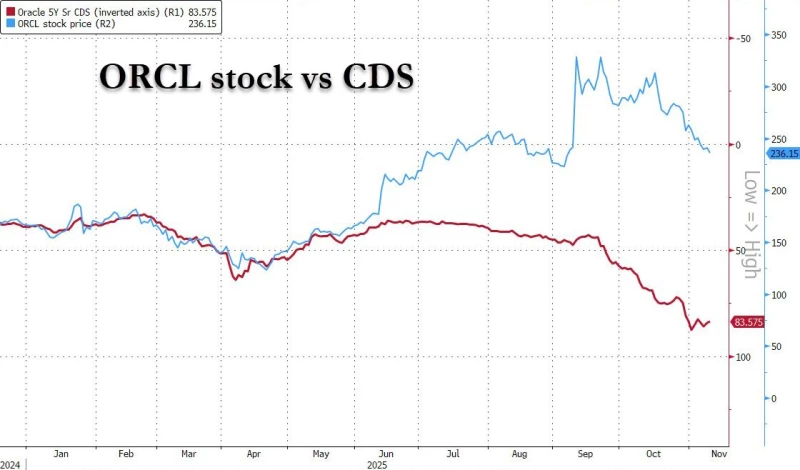

而被市场高度警惕的供应链金融风险,已经持续成为压垮股价的关键砝码!甲骨文的增长严重依赖与OpenAI签订的五年3000亿美元算力大单,巴克莱数据显示其9月新增收入中65%来自该客户。但核心问题在于交易对手自身的风险,OpenAI 2025年上半年亏损已达135亿美元,年收入仅100亿美元,根本无法支撑年均600亿美元的合同支付额。

这种“单一大客户依赖和合作方履约能力不足”的结构,使得甲骨文面临巨大的应收账款回收风险,一旦OpenAI现金流断裂,将直接引发甲骨文的供应链金融连锁危机,其5年期信用违约互换(CDS)成本7周内飙升500%,正是市场对该风险的直接定价,这也使得甲骨文的五年期信用违约掉期已升至2009年以来最高水平,穆迪、标普均将其评级置于垃圾级边缘。

随着债务增速持续快于盈利增长,若后续信用评级下调,不仅会损害市场声誉,更会大幅提高后续融资成本。巴克莱预测,甲骨文从2027财年起将面临重大融资缺口,而当前债券市场已因科技巨头的密集发债承压,其融资难度与成本都将进一步上升。

此外,投资者的首要担忧是甲骨文的投入与回报的严重失衡及盈利前景的不确定性。尽管甲骨文第二财季剩余履约义务同比增长438%至5230亿美元,但巨额订单背后是持续攀升的建设与运营成本。

巴克莱指出,一个AI数据中心的建设成本是传统数据中心的三倍,仅美国未来几年的相关投资就将超2万亿美元。投资者既不清楚完成这些订单需额外投入多少资金,也无法预判正向现金流的出现时间,这种“只赚订单不赚利润”的模式,让其长期盈利逻辑备受质疑,更麻烦的是,如果这条路是错的,将引爆美国为数不多的自由现金流!另外,我认为此前甲骨文股价因AI概念获得的显著估值溢价估计要还回去,因为市场对AI概念的态度已经转变,从“追风口”转向“重业绩”。当前AI板块市盈率已达136倍,远超历史均值,而全球95%的AI企业尚未盈利,规模庞大的数据中心、能源设施,更是完全没有合理商业路径情况下,强行进入军备竞赛。投资者担忧,甲骨文这类依赖AI概念、财务结构脆弱的企业,将首当其冲承受泡沫破裂的冲击!

毕竟,作为新进入者,甲骨文的云业务面临亚马逊、微软等巨头的挤压,这些对手不仅财务更稳健,且在技术研发上积累更深。

更关键的是,AI芯片18-24个月的迭代周期,与数据中心15-20年的建设周期形成严重错配,甲骨文巨额投入建成的设施可能很快因技术更新而贬值,“大空头”伯里就曾指控科技巨头通过延长GPU折旧年限掩盖这一风险。

大家必须得认识到!当下的AI逻辑已经变了,美国人已经看实际效果了,我们这里也别天天炒概念了,整个世界的AI和芯片实际上2026年又要跨代了!

甲骨文的股价暴跌,本质上是AI行业从“债务驱动扩张”向“业绩验证”转型的必然结果,从资本角度看技术革命需要资本助推,但脱离现金流支撑的激进扩张终将难以为继。对于投资者而言,看AI相关标的,建议抛售客户集中度过高的、自由现金流转正的时间节点过长的、技术迭代水平弱的,这些实际上已经跟不起了!

未来,只有那些能平衡投入与回报、构建稳健财务结构的企业,才能在AI赛道的长期竞争中真正立足。