曾一查就撤。

作者 | 资市分子

11月21日,香料供应商格林生物科技股份有限公司(简称“格林生物”)第三次递交创业板IPO申请材料。

(深交所官网,“资市会”截图)

2020年12月以来,格林生物已经连续两次冲刺创业板IPO告败。

格林生物成立于1999年,形成了松节油、柏木油和全合成三大系列产品体系,是我国檀香香料产品的重要供应商、我国最大甲基柏木酮产品供应商之一,也是少数掌握突厥酮生产技术并实现产业化生产的香料企业之一。

公司与奇华顿、国际香精香料、宝洁等公司长期合作。

2022年至2024年及2025年上半年(报告期内),公司前五大客户销售收入占比分别为43.98%、40.51%、42.97%和42.3%。

(格林生物招股书,“资市会”截图)

连续IPO背后,格林生物存在曾遭监管处罚、历史上多次信息披露违规;IPO前持续现金分红后募资补流;创始人逾80岁高龄,“二代”接班等多重风险因素。

01首次IPO一查就撤1970年,格林生物创始人陆文聪进入香料香精行业,至今已有55年。

1999年,57岁的陆文聪拉上老同事陈东霞、陈家德创业成立格林生物。2002年,公司已具备大规模生产香料能力。

2015年,格林生物完成搬迁技改项目,开发合成檀香、突厥酮等产品,产品品种增至30余种,实现柏木油系列、松节油系列及全合成系列的产品布局,并进入宝洁以及国际十大香料香精公司的全球供应链体系。

2016年,格林生物称其“进入快速发展期”。2018年1月,公司开始筹划A股上市,引入山东海科等新股东。

然而,事情并没有那么顺利。

2020年12月18日,格林生物第一次冲刺创业板IPO,却在受理不到两个月就“匆忙”撤单。

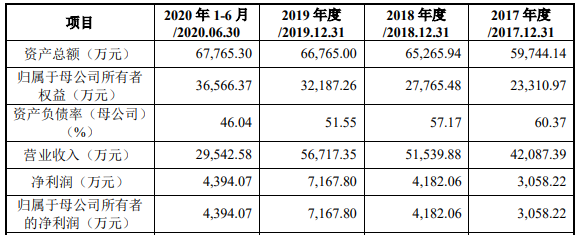

彼时招股书显示,2017年至2019年及2020年上半年,公司营收分别是4.21亿、5.15亿、5.67亿、2.95亿元,归母净利润分别是3058.22万、4182.06万、7167.8万、4394.07万元;主营业务毛利率分别为25.06%、23.59%、28.43%和29.87%。

(格林生物2020年12月招股书,“资市会”截图)

2021年1月31日,中国证券业协会组织了首发企业信息披露质量抽查名单第二十八次抽签仪式,格林生物名列其中。

这一查,问题暴露了。格林生物梳理发现存在未及时披露子公司环保行政处罚问题,并预计2021年净利润有较大幅度下滑,“申报保荐机构对自身工作质量信心不足,异常担心项目现场检查可能招致监管处罚,坚持撤回保荐项目”。

据了解,2020年7月,格林生物子公司建德市马南物业管理服务有限公司,因未在密闭空间或设备中进行抽取有挥发性物料操作、厂区洗桶房内地面有挥发性有机物物料滴漏两事项,在环保合规方面,被杭州市生态环境局建德分局合计罚款20万元并责令改正。

格林生物称,因子公司信息传递不及时,其申报材料未及时披露相关信息。

更麻烦的是业绩大幅预降。格林生物透露,因外部环境等因素影响,2020年下半年开始,蒎烯、醋酐等上游主要原材料价格大幅上升,公司对主要客户的计划售价未能得到有效调整,导致其2020年下半年经营业绩较上半年明显下滑,亦使2020全年业绩下滑。

“在当时竞争环境下,公司预计2021年的净利润将有较大幅度下滑,甚至不足5000万元”。

2021年2月18日,格林生物主动撤回该次IPO申请。

02换辅导机构再冲又撤回近4个月后(2021年6月),公司与财通证券解约,转身与长江证券签署上市辅导协议。

长江证券辅导期间,发现格林生物历史上存在更多信披不合规情况。

根据2023年4月披露的辅导报告,格林生物在2020年12月申请创业板IP0中未披露公司创始股东与股东杭州金投智信创投等签署的对赌协议,对与股东嘉兴铭朗二号股权投资基金、前股东山东海科相关对赌协议披露亦有遗漏。

回顾起来,2018年1月,山东海科与陆文聪等签署协议约定回售权等对赌性质条款,要求格林生物4年内上市。

2019年3月,双方重新约定:自格林生物提交创业板上市申报材料之日起,相关对赌协议自动终止。

但山东海科与陆文聪等同时还签了另一份协议:若公司未能实现创业板上市,则自动解除的对赌条款自行恢复法律效力。

格林生物未及时披露后一份协议。

上述对赌协议于公司2021年2月首次撤单后恢复。2022年2月,山东海科将所持全部1326万股格林生物转给福州启光、福建启创,转让价10.85元/股。

格林生物解释,上市进程受挫,触发对赌协议的回售条款,且公司2021年业绩出现下滑,“投资期限较长,山东海科认为公司上市进程可能存在一定不确定性,内部进行战略调整,计划收回投资”。

又经过近两年辅导期,2023年6月2日,格林生物第二次冲刺创业板。

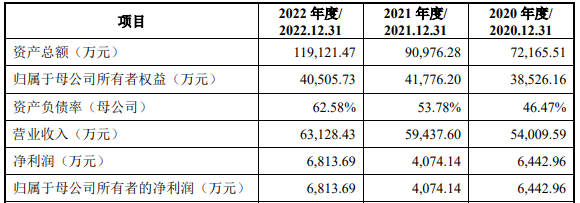

此次公司财报并不“亮眼”。2020年至2022年,格林生物实现营收分别为5.4亿、5.94亿、6.31亿,归母净利润分别为6442.96万、4074.14万、6813.69万元;主营业务毛利率分别为26.6%、20.37%、24.41%。

(格林生物2023年6月招股书,“资市会”截图)

随后一年多时间内,格林生物连续遭深交所两轮问询并回复,最终于2024年9月3日再次撤回IPO申请。

两轮问询中,深交所着重关注了公司创业板定位、环保合规、控制权稳定、募投项目产能消化等多角度问题。

其中,格林生物“二代”接班问题遭监管关注。格林生物实际控制人、创始人、董事长陆文聪1942年11月出生,现年已83岁。

深交所曾要求格林生物说明陆文聪是否能够保证具备足够精力参与公司治理和经营管理事项,以及实际控制人家族目前持股安排及对公司控制权稳定性的影响。

最新招股书显示,2025年6月10日,陆文聪将其所持股份中的900万股无偿转让给现年49岁的女儿陆为(1976年出生)。据介绍,陆为于2016年以来历任公司销售经理、董事长助理、副总经理等职务。

格林生物还存在股东“瑕疵”出资情况。1999年12月,陆文聪、陈东霞、陈波共同出资设立格林有限。其中,陈波为其父亲陈家德代持股份。格林有限设立时,陈家德时任国有企业建德市日化研究所负责人、杭州新安江香料厂厂长。

根据《关于国有企业领导人员廉洁自律“四条规定”的实施和处理意见》,国有企业负责人不准个人私自经商办企业。

03去年研发投入中人工费占比过半2025年11月21日,格林生物第三次递交创业板上市申请材料。

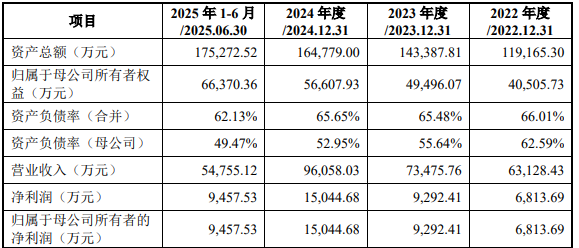

2022年至2024年及2025年上半年,公司营收分别为6.31亿、7.35亿、9.61亿、5.48亿元,归母净利润分别为6813.69万、9292.41万、1.5亿、9457.53万元;主营业务毛利率分别为23.67%、26.22%、29.71%和31.51%。

(格林生物招股书,“资市会”截图)

这主要受益于突厥酮系列产品的量产。报告期内,格林生物以突厥酮为代表的全合成系列产品实现销售收入分别为2.68亿、2.78亿、4.24亿、2.53亿元,分别占当期营收的42.47%、37.82%、44.12%、46.16%。

2023年,公司突厥酮系列整体毛利率44.26%,较上年提升9.09%,收入占全合成系列产品的比例为45.37%。2024年,金塘生物突厥酮系列产品部分产能陆续建成投产,产能增加600吨/年,收入同比增长91.93%,毛利率44.41%,收入占比升至56.97%。

2025年上半年,突厥酮产品销售继续走高,收入1.6亿元,收入占比63.17%,毛利率48.84%。

(格林生物招股书,“资市会”截图)

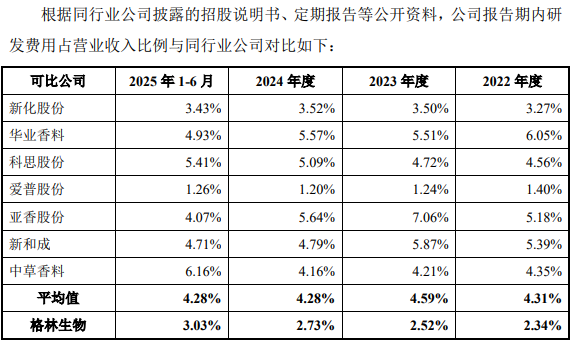

情况看起来不错。但作为一家高新技术企业,格林生物的研发费用率始终低于4%,同行业可比公司平均值在4%以上。

结合此前招股书,2017年至2024年及2025年上半年,格林生物研发投入分别为1591.77万、1712.11万、2252.09万、1817.47万、2043.76万、1475.58万、1851.63万、2618.31万、1660.27万元,占当期营收的比例为3.78%、3.32%、3.97%、3.37%、3.44%、2.34%、2.52%、2.73%、3.03%。

(格林生物招股书,“资市会”截图)

《深交所创业板企业发行上市申报及推荐暂行规定》第四条“关于支持和鼓励在创业板上市的成长型创新创业企业标准”,要求“成长型创新创业企业”需满足三个条件的任意一项,其中一项为“最近三年累计研发投入不低于5000万元,且营业收入复合增长率不低于20%”。

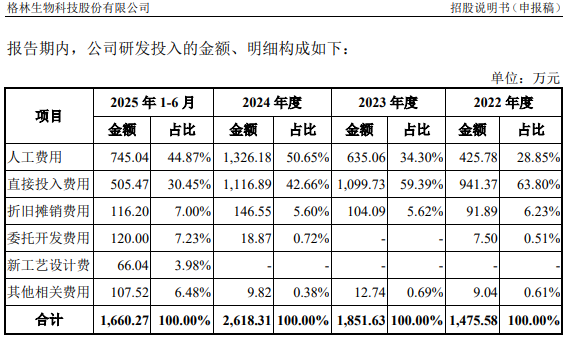

格林生物于2022年至2024年累计研发投入5945.52万元。期间,研发费用中存在人工费用陡增的情况。

2022年、2023年,公司研发投入中的人工费用分别是425.78万、635.06万元,占比约28.85%、34.3%;但2024年的人工费用突然升到1326.18万元,同比涨1.09倍,占比飙升至50.65%。

与之相对的,报告期内格林生物研发投入中直接投入费用分别是941.37万、1099.73万、1116.89万、505.47万元,占比从63.8%下滑至59.36%、42.66%、30.45%。

(格林生物招股书,“资市会”截图)

格林生物的研发费用核算情况也遭到监管关注。

2025年9月19日,深交所对格林生物及实际控制人、总经理(时任)和财务总监及IPO保荐代表人等采取约见谈话的自律监管措施。

格林生物招股书称,报告期内,公司曾存在研发内控不规范、研发费用核算不准确的情况,具体情况为专职研发人员认定不准确、非全时研发人员研发工时记录不规范、记录不准确,研发领料及折旧费用归集依据不充分。

深交所披露,保荐代表人韩松、王静在执业过程中存在对格林生物研发/采购内部控制不规范、研发费用核算不准确、部分材料采购价格公允性未予充分关注、核查程序执行不到位、发表的核查意见不审慎等问题。

此外,还存在资金流水核查程序执行不到位、存货监盘程序执行不规范等问题。

此前,深交所已多次追问格林生物的创业板定位、核心技术先进性等,要求公司说明研发投入与发明专利数量的匹配性、直接投入费用具体构成信息,研发费用的归集、分摊与结转方式,是否符合《企业会计准则》的规定及行业惯例等。

04持续分红又要募资补流格林生物账上资金并不充沛。

截至2025年6月30日,公司账龄在一年以内的应付账款1.58亿元,短期借款2.53亿元,合并口径资产负债率62.13%,可自由支配的货币资金9589.57万元。公司预计未来整体营运资金需求3.7亿元。

格林生物却保持大额现金分红。据披露,2018年、2019年、2021年、2022年、2024年,公司分别完成现金分红5000万元、3000万元、900万元、8000万元、8000万元,占当年归母净利润分别为119.56%、41.85%、22.09%、117.41%、53.17%。

合计分红额2.49亿元,占2018年至2024年合计5.3亿元归母净利润的46.98%。

格林生物曾回复深交所问询称,分红的原因有二:一是增强股东信心,给予股东合理回报;二是股东存在分红诉求,陆文聪、陈东霞等主要个人股东收入的主要来源为公司工资及分红,股东希望通过分红获取现金支持,用于偿还借款、交付购房款以及日常消费等。

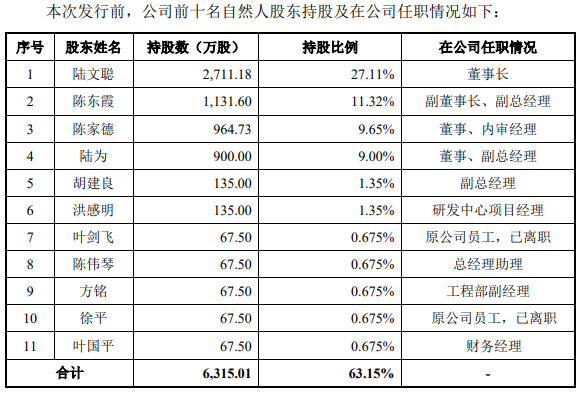

目前,陆文聪直接持有公司2711.18万股,占总股本的27.11%,陆文聪之女、副总经理陆为持有公司9%股份。以二人合计持股36.11%估算,陆氏父女2018年至今,合计获得现金分红约8991万元。

此外,格林生物管理层“扎堆”股东榜。公司前十名自然人股东均是公司高管、员工,或离职员工,持股比例63.15%。现任公司副董事长、副总经理陈东霞持股11.32%;现任公司董事、内审经理陈家德持股9.65%。

(格林生物招股书,“资市会”截图)

一边大手笔现金分红,一边“哭穷”,连续增加IPO募资额。格林生物此次IPO预计募资6.9亿元,投向年产6300吨高级香料项目(4.2亿元)、工厂设施智能化改造项目(1.2亿元)、研发创新改造升级项目(7000万元)、补充流动资金(8000万元)。

前两次的拟募资额分别是3.35亿、3.75亿元。三次中,公司分别拟拿出9000万、1.06亿、8000万元用于补充流动资金或偿还银行贷款,占各次拟募资额的26.87%、28.27%、11.59%。

2024年3月,证监会提出严禁以“圈钱”为目的盲目谋求上市与过度融资。4月,新“国九条”发布,明确严把发行上市准入关,提高上市标准。随后,沪深交易所修订的上市指引,将“突击分红+补流偿债超募资20%”的情形列入负面清单。现场检查力度同步加码,证监会要求拟上市企业现场检查随机抽取比例覆盖率不低于1/3。

05总产能利用率不高格林生物称,通过年产6300吨高级香料项目,将扩大檀香系列、突厥酮系列产品产能合计2450吨。

当前,格林生物相关募投项目的环评批复尚在办理过程中。

长江证券此前对格林生物辅导时曾发现,公司在未增加环评批复污染物种类和排污总量情况下,对部分细分产品、产能结构进行调整和未经批复生产个别新产品的情况;公司2021年总产能利用率超过100%,不符合相关法律法规的规定;另外,公司报告期内存在回收的副产品量超过废水资源化循环经济项目批复产能,存在一定瑕疵。

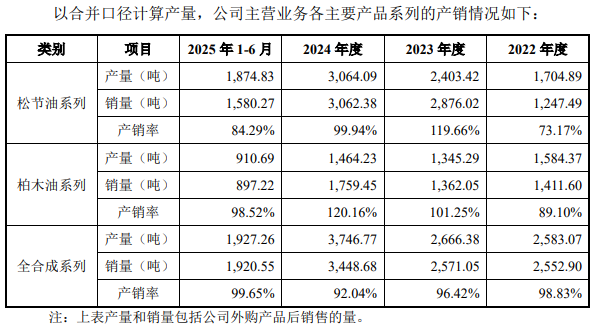

计划募投扩产背后,格林生物产能利用率并不高。

报告期内,格林生物的松节油系列产品销量分别为1704.89吨、2403.42吨、3064.09吨和1874.83吨,突厥酮系列产品销量分别为476.71吨、516.26吨、1035.24吨和656.16吨;产能利用率分别为76.15%、67.51%、73.79%和53.87%。

(格林生物招股书,“资市会”截图)

格林生物解释称,公司香料产品的生产总体呈先合成后精馏的两个串行环节,综合的实际产能主要取决于前端的合成产能,虽然主要对应于合成产能的实际产能利用率较高,但因统计的总产能数据较高,导致实际产能相比于总产能的产能利用率数据较低。

这个解释你看懂了吗?