作为手握三星显示这张王牌的巨头,三星手机向来自产自销,虽然中国市场不景气,但25年全球销量依然以19.1%--2.412亿部手机牢牢坐稳手机销量第二把交椅,并且牢牢攥着屏幕供应链主动权。

2025 年全球智能手机出货量 TOP10(单位:百万部)

可最近一则行业实锤消息,彻底打破了整个市场。

韩媒The Elec等多家权威爆料:三星移动MX事业部敲定大单,向TCL华星光电采购1500万块柔性OLED面板。

这批屏幕专供Galaxy A57、S26 FE两款中端主力机型,预计在2026年4月启动量产。

问题是,三星明明有成熟自产产能,为何还要砸钱买国产屏?这波反常操作莫不是三星显示掉链子了?。

背后真正的原因是三星集团内部,爆发了尖锐的成本矛盾,一场关乎利润的自救战,就此打响。

三星1500万OLED大单,转向国产屏

---内存涨价吞光利润,中端机被逼到亏本边缘

DRAM/闪存芯片涨价趋势示意图、三星集团子公司独立核算架构图

三星这波外购,导火索直指存储芯片价格暴涨。

2025年下半年起,全球DRAM、NAND闪存价格一路飙升,部分型号涨幅直接突破90%。

疯涨的成本,彻底啃光了三星中端机型的利润空间,国产手机价格也在同步上涨。

很多人不知道,三星手机、三星显示、三星半导体,看似是一家集团,实则是独立核算、各自为战的子公司。

半导体部门靠涨价赚得盆满钵满,手机部门却要硬扛高额成本。

原本就薄利的中端机,利润率一度逼近1%,几乎卖一台亏一台。

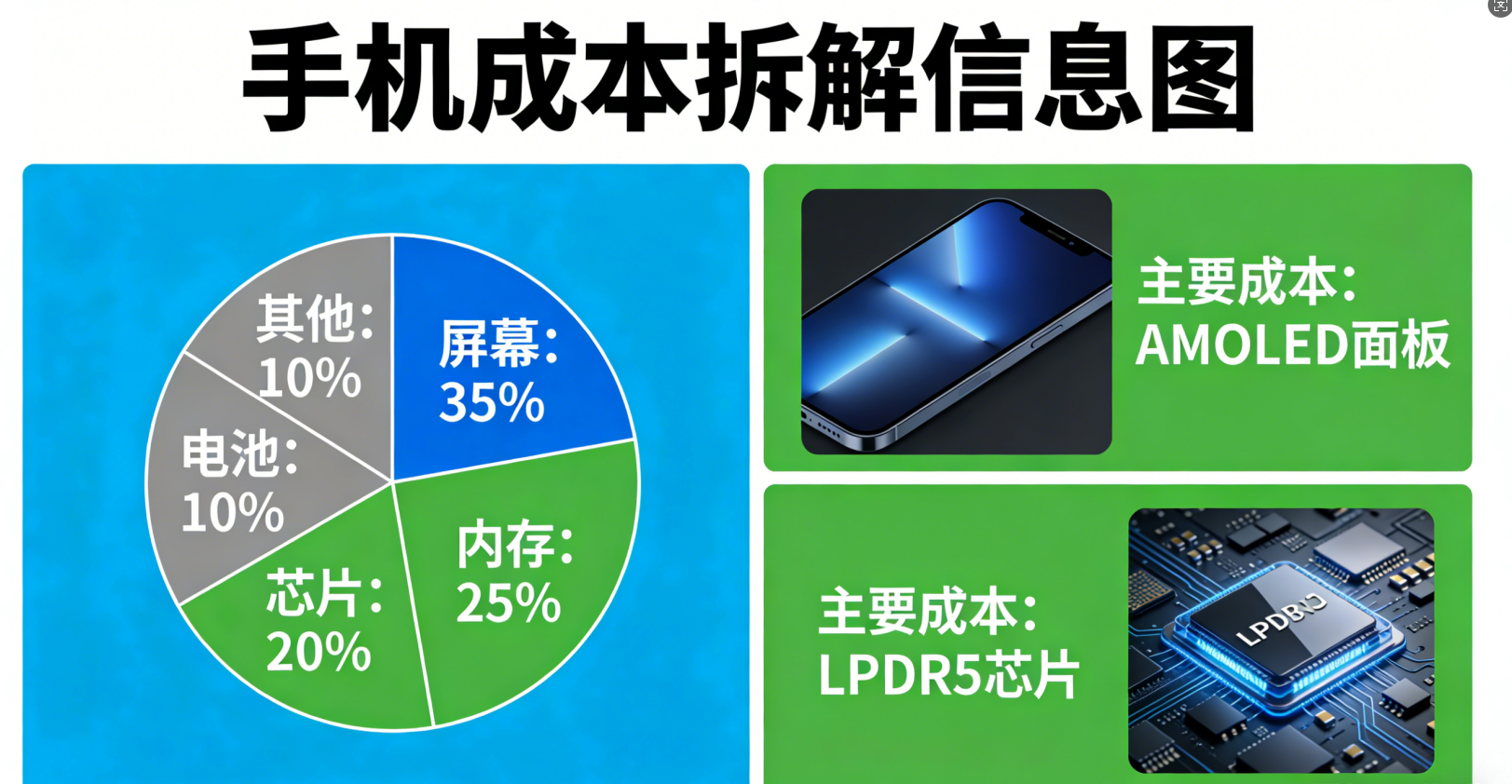

屏幕是手机第二大成本元器件,自然成为控本核心突破口。

可三星显示的面板报价始终居高不下,不肯给手机部门让利。

这份内部隔阂,直接把三星手机逼向了外部供应链。

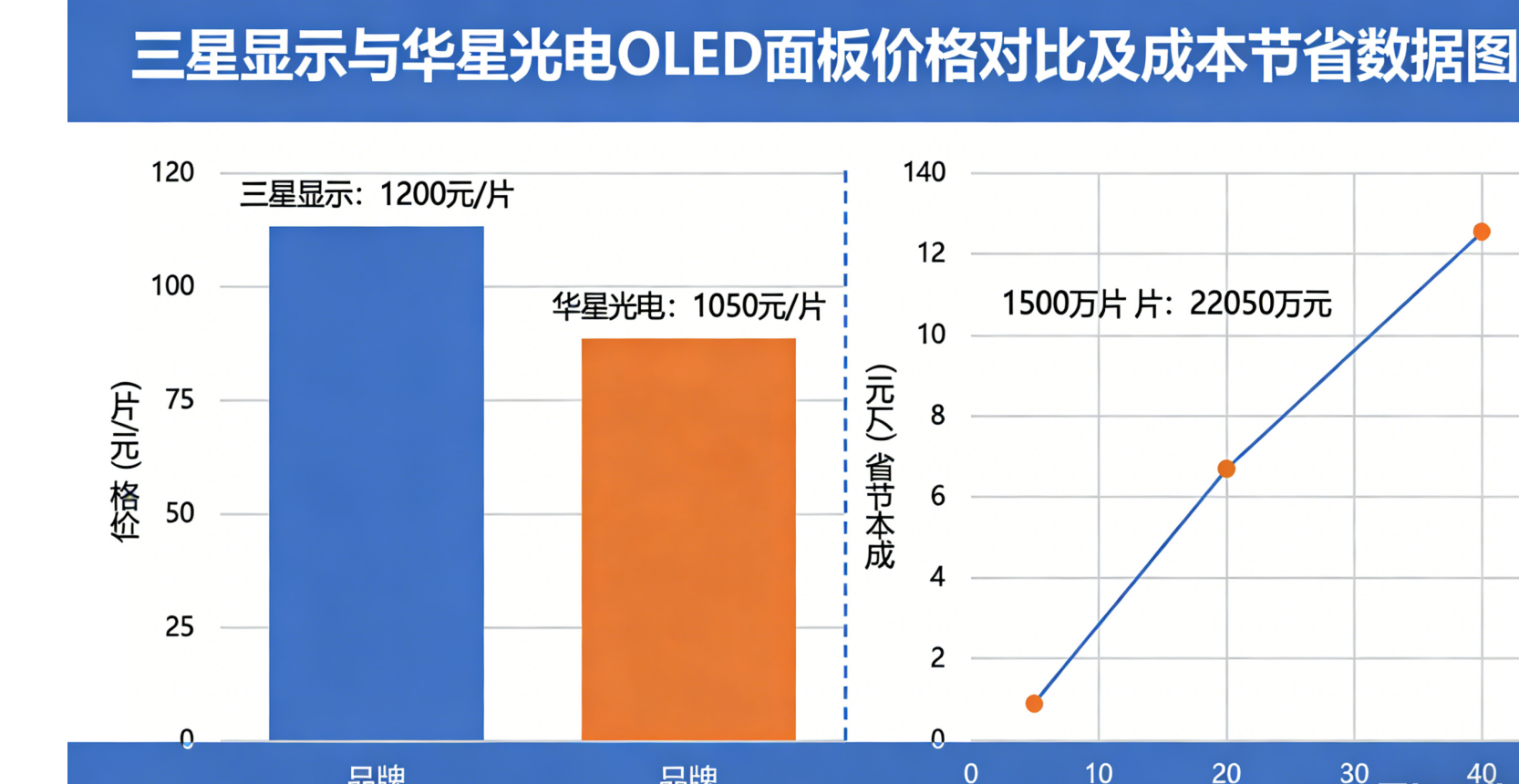

差价高达20%!1500万片订单省下上亿美金

三星显示VS华星光电OLED面板价格对比图

对比下来,华星光电的报价,堪称三星手机的“救命稻草”。

根据行业人士透露,同规格、同尺寸的中端柔性OLED面板,华星供货价比三星显示低20%,单片差价接近6-8美元。本就利润吃紧的整机业务板块毅然决然的抛弃了自己的同志。

按1500万块的订单量估算,三星切换供应商后,直接省下9000万-1.2亿美元成本。

这笔钱刚好抵消内存涨价的压力,硬生生把中端机利润拉回安全线。

不少人担心华星屏质量不达标,其实完全没必要多虑。

此次采购的屏幕用于中端机型,华星光电柔性OLED技术早已成熟。

画质、功耗完全满足日常使用,守住品质的同时,还能实现成本最优解。当然,我们国内手机用户基本不怎么用三星,所以无所D谓。

高端自用、中端外购,三星的精准供应链逻辑

三星机型分工示意图(高端S/折叠屏+中端A/FE系列)

三星的策略其实很清晰:高端守壁垒,中端求性价比,绝非盲目外购。不是说利润低就可以舍弃,低利润的中低端机一直都是抢占市场的大杀器,只不过最近这几年被国产品牌打崩罢了。

换用华星高性价比屏,不影响用户体验,还能稳住售价和市场份额。

除此之外,这也是三星的供应链制衡手段。

此前三星中端机屏幕,长期依赖三星显示独家供货,手机部门毫无议价权。

引入华星光电作为备选,既能分散地缘、产能波动风险。

更能倒逼三星显示优化成本、下调报价,破解内部垄断的成本困局。

巨头也有成本焦虑,国产面板迎来突围契机

华星光电产线实拍/柔性OLED展示

三星放着自家屏不用,狂买国产OLED,看似反常,实则是被逼无奈的理性选择。

集团内部成本矛盾、存储涨价外部压力、国产机内卷竞争,三重因素叠加。

这位全球OLED霸主,也不得不放下身段,拥抱性价比。

这不仅是三星的供应链调整,更是国产面板实力的最好证明。

从曾经的低端代工,到如今打入三星核心供应链,华星光电完成了关键突围。

国产OLED正在撕掉“低价低配”的标签,逐步抢占全球市场话语权。

后续搭载华星屏的三星机型上市表现如何,国产面板能否站稳脚跟,我们拭目以待。

小编小贴士:本文数据来自韩媒The Elec、电子工程专辑等行业权威2026 年 3 月 17日报道

评论列表