出品:山西晚报·刻度财经

10月24日,重庆银行发布三季度财报,两日前(10月22日),收到属地监管部门220万元罚单。

10月22日,国家金融监督管理总局重庆监管局的行政处罚公告显示,重庆银行因贷款“三查”不尽职、投资业务不审慎等违规行为,被罚款220万元。

根据行政处罚决定书,重庆银行在日常经营中贷款“三查”不尽职、投资业务不审慎,重庆金融监管局对重庆银行处以共计220万元罚款。刘晓娜因贷款“三查”不尽职部分问题,被重庆金融监管局处以警告。

作为西部金融版图中的重要力量,重庆银行成立于1996年,是西部和长江上游地区成立最早的地方性国有股份制商业银行之一。它于2013年在香港联交所挂牌上市,2021年在上交所上市,成为西部首家“A+H”上市城商行。截至2025年上半年末,该行资产总额达9833.7亿元,即将迈入万亿俱乐部;下设194家分支机构,员工5365人,业务网络覆盖重庆所有区县,并延伸至成都、贵阳、西安等城市。

图源:重庆银行2025年三季度报告

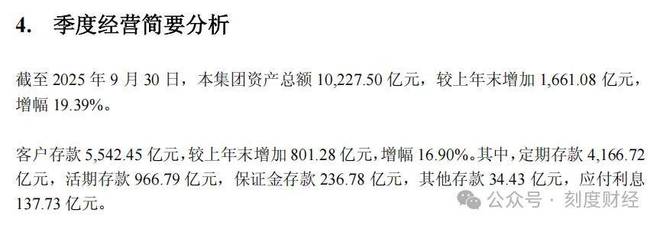

10月24日晚间,重庆银行发布2025年第三季度报告,7月至9月,该行实现营业收入40.81亿元,同比增长17.38%;实现净利润18.02亿元,同比增长20.49%。

表面呈现“规模与盈利双升”的态势:资产总额突破1万亿大关,达1.02万亿元,较上年末激增19.39%;前三季度营业收入117.40亿元、归属于股东的净利润48.79亿元,同比分别增长10.40%、10.19%。

图源:重庆银行2025年三季度报告

但《刻度财经》深入拆解财报数据可见,这份成绩单背后暗藏多重风险。

资本充足率三连降削弱监管安全垫,流动性覆盖率骤降超170个百分点(仍远高于100%的监管最低要求),手续费收入大幅萎缩暴露中间业务短板,不良贷款“余额升、率降”(这一现象在银行业较为普遍,多因贷款规模扩张稀释不良率)的现象掩盖资产质量隐忧,叠加股东高比例质押与股权集中风险,这家区域性城商行的稳健经营正面临多重考验。

01

资本充足率三连降:

19%资产扩张下的资本补充焦虑

资本充足率是银行抵御风险的“生命线”,而重庆银行的资本缓冲能力正持续弱化。

财报显示,截至2025年9月末,该行核心一级资本充足率、一级资本充足率、资本充足率分别为8.57%、9.67%、12.60%,较2024年末的9.88%、11.20%、14.46%,分别下降1.31、1.53、1.86个百分点,三项指标降幅均超1个百分点,且资本充足率已较2024年末下降近2个百分点。

图源:重庆银行2025年三季度报告

尽管上述指标仍满足《商业银行资本管理办法》规定的“核心一级资本充足率≥5%、一级资本充足率≥6%、资本充足率≥8.5%”的最低要求,但降幅背后折射出的资本与资产扩张不匹配问题已十分突出。

截至9月末,重庆银行资产总额较上年末增加1661.08亿元,增幅19.39%;同期风险加权资产从5497.40亿元增至6626.93亿元,增幅达20.55%,风险资产增速显著高于资本增速。

核心一级资本净额仅从543.26亿元增至568.17亿元,增幅4.58%;一级资本净额从615.51亿元增至640.97亿元,增幅4.14%;资本净额从794.71亿元增至835.12亿元,增幅5.09%。

图源:重庆银行2025年三季度报告

资本补充能力滞后于风险资产扩张,直接削弱了银行的风险抵御能力与业务扩张空间。

对于城商行而言,核心一级资本补充渠道本就有限,主要依赖利润留存与定增;其他一级资本与二级资本则依赖永续债、二级资本债发行。

但《刻度财经》翻阅重庆银行三季报,通篇未提及后续资本补充计划,既无定增、配股的预案,也无永续债、二级资本债的发行安排。

若2025年四季度及2026年资产规模继续保持15%以上增速,风险加权资产或进一步攀升,而资本补充跟进不及时,资本充足率可能进一步逼近监管红线,届时将不得不收缩信贷业务,反过来制约盈利增长。

02

流动性覆盖率“大幅下滑”:

优质流动性资产缩水414亿的隐忧

流动性安全是银行经营的“底线”,而重庆银行的流动性缓冲能力在三季度出现显著收缩。

财报显示,截至9月末,该行流动性覆盖率从2024年末的553.64%骤降至376.55%,降幅达177.09个百分点,尽管这一数值仍远高于100%的监管最低要求,但短期内大幅下滑的趋势已需警惕;同期合格优质流动性资产从1531.82亿元缩水至1117.79亿元,减少414.03亿元,降幅27.03%;而未来30天现金净流出量从276.68亿元增至296.85亿元,增幅7.29%。

图源:重庆银行2025年三季度报告

据了解,优质流动性资产(HQLA)是流动性覆盖率的核心分子项,主要包括国债、央行票据、政策性金融债等高流动性、低风险资产,其规模缩水直接反映银行“应急变现能力”下降。

从财报合并资产负债表看,重庆银行的金融投资结构或为重要诱因:截至9月末,“其他债权投资”从2024年末的1136.78亿元降至1027.98亿元,减少108.80亿元,降幅9.57%。

图源:重庆银行2025年三季度报告

这类资产多为持有至到期的债券,若其中包含大量政策性金融债,其减持或市值下跌将直接拉低优质流动性资产规模;而“交易性金融资产”仅从646.81亿元增至660.62亿元,增幅2.13%,未能填补其他债权投资的缺口。

更值得注意的是,流动性覆盖率下滑与存款规模增长形成“矛盾图景”。

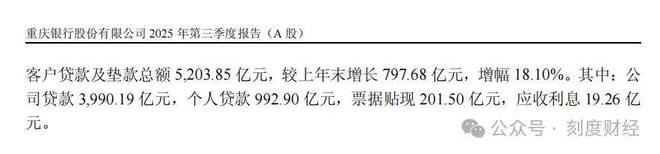

截至9月末,重庆银行客户存款达5542.45亿元,较上年末增加801.28亿元,增幅16.90%,看似负债端“水源充足”,但存款结构中定期存款占比高达75.2%(4166.72亿元),活期存款仅966.79亿元,占比17.4%。定期存款虽稳定性较高,但付息成本也更高(前三季度利息支出143.82亿元,同比增长3.90%),且若市场利率上行或客户集中提前支取,仍可能引发流动性压力。

图源:重庆银行2025年三季度报告

而当前优质流动性资产不足1200亿元,若遇突发大额资金需求(如企业集中还贷后再融资、同业资金抽离),银行或面临“变现难”的困境,尽管376.55%的流动性覆盖率仍处于安全区间,但短期大幅下滑已暴露出流动性管理能力的不足。

03

手续费收入降27%:

中间业务“失速”暴露盈利短板

盈利结构的多元化程度,决定了银行抵御周期波动的能力。重庆银行前三季度10.40%的营收增长,看似稳健,实则依赖利息净收入与投资收益的“双轮驱动”,而作为轻资本业务核心的手续费及佣金收入,却出现大幅“失速”。

财报数据显示,2025年前三季度,重庆银行手续费及佣金净收入为5.59亿元,较2024年同期的7.72亿元减少2.13亿元,降幅达27.5%;而同期利息净收入91.20亿元,同比增长15.2%;投资收益23.41亿元,同比增长24.9%。手续费收入的大幅下滑,直接导致其在营业收入中的占比从2024年同期的7.26%降至4.76%,近乎“腰斩”。

图源:重庆银行2025年三季度报告

手续费及佣金收入涵盖理财、代理、结算、投行、银行卡等中间业务,是银行摆脱“规模依赖”、实现轻资本转型的关键。其下滑可能反映多重问题。

一是理财业务遇阻,在资管新规深化推进背景下,若银行理财产品规模收缩、净值波动导致客户赎回,将直接影响理财手续费收入;二是代理业务萎缩,代理保险、基金等业务收入减少,可能因产品竞争力不足或销售渠道乏力;三是结算与投行业务低迷,企业结算量下降、债券承销等投行业务减少,反映出银行对本地企业客户的服务能力弱化。

盈利结构过度依赖利息与投资,已成为重庆银行的显著短板。利息净收入受LPR波动影响较大,若未来LPR继续下调,贷款收益率下降而存款成本难降,净息差可能收窄。

投资收益则受债市、股市波动影响,2025年前三季度23.41亿元的投资收益,主要依赖债权投资的利息收入与处置收益,若后续债市调整导致债券价格下跌,投资收益可能大幅缩水。

图源:重庆银行2025年三季度报告

对比同区域的成都银行、贵阳银行,2024年同期手续费收入降幅多在10%以内,重庆银行27.5%的降幅已显著高于同业,暴露其在中间业务拓展上的竞争力不足。

04

不良“余额升率降”:

规模扩张掩盖的资产质量隐忧

不良贷款率的下降,通常被视为资产质量改善的信号,但重庆银行的“不良率下降”需结合贷款规模扩张综合看待。

这一现象在银行业较为普遍,多因贷款规模增长稀释不良率。

财报显示,截至9月末,该行不良贷款余额58.94亿元,较上年末增加4.31亿元,增幅7.3%;而不良贷款率从1.25%降至1.14%,下降0.11个百分点。不良余额增长与不良率下降并存,核心原因是贷款规模的快速扩张。

图源:重庆银行2025年三季度报告

客户贷款及垫款总额从4406.16亿元增至5203.85亿元,增幅18.1%,分母的扩大直接“稀释”了不良率。

这种“规模掩盖风险”的模式难以持续。若后续贷款增速放缓至10%以下,而不良余额仍以7%以上的速度增长,不良率将大概率反弹。

更值得关注的是拨备覆盖率的“微弱增长”。截至9月末,重庆银行拨备覆盖率为248.11%,较上年末仅增长3.03个百分点,增幅远低于不良余额7.3%的增速。拨备覆盖率是银行抵御不良资产风险的“缓冲垫”,其增幅滞后于不良余额增幅,意味着银行对不良资产的计提力度不足,若未来不良率上升,可能需要追加计提拨备,直接侵蚀净利润。

此外,财报对资产质量的披露存在明显信息缺口。

图源:重庆银行2025年三季度报告

截至9月末,公司贷款占比高达76.7%(3990.19亿元),个人贷款占比19.1%(992.90亿元),但未披露贷款的行业分布。房地产、地方政府融资平台(城投)等风险较高行业的贷款占比如何?若公司贷款集中于房地产或弱资质城投,在行业风险未完全释放的背景下,未来不良生成压力将显著加大。

同时,财报未披露逾期贷款余额、逾期率等关键指标,而逾期贷款是不良贷款的“先行指标”,其数据缺失进一步加剧了资产质量的不确定性。

股权结构的稳定性,直接影响银行的治理效率与经营决策。重庆银行三季报披露的股东信息显示,其股权结构存在两大风险点:一是重要股东高比例质押,二是股权集中需区分“名义持股”与“实质控制”。

截至9月末,第四大股东重庆千里科技股份有限公司(持股294,818,932股,占总股本8.49%)已质押122,000,000股,质押比例高达41.4%。股东高比例质押通常意味着自身资金链紧张,若重庆银行股价后续出现大幅下跌,跌破质押平仓线,可能触发强制平仓,导致股权变更。对于银行而言,股东股权的不稳定可能引发治理动荡,甚至影响战略方向——重庆千里科技作为民营法人股东,其持股变动或对银行的民营客户业务、科技合作等领域产生潜在影响。

图源:重庆银行2025年三季度报告

与此同时,重庆银行股权存在“名义集中、实质分散”的特点。前十大股东中,香港中央结算(代理人)有限公司(持股33.75%)、重庆渝富资本运营集团有限公司(持股14.28%)、大新银行有限公司(持股13.20%)三家合计持股61.23%,看似集中度较高,但需注意的是,香港中央结算(代理人)有限公司持有的33.75%H股多为分散公众股东,并非单一机构持股;若叠加渝富集团一致行动人(重庆市水利投资集团等)的持股,渝富系合计持股约22.77%,是实际具备较强控制力的股东群体。

尽管“一股独大”的风险相对有限,但国有资本与境外资本合计持股超80%的结构,仍可能导致中小股东话语权弱化,若后续境外公众股东因市场波动集中减持,或渝富系股东调整持股策略,仍可能对股权稳定性产生影响。

05

分红与资本平衡:

5.85亿分红背后的资本积累矛盾

在资本充足率持续下滑的背景下,分红方案的合理性备受关注。重庆银行拟以截至9月末总股本34.75亿股为基数,每10股派发现金股利1.684元(含税),合计派发现金股利5.85亿元,占前三季度归属于普通股股东净利润的11.99%。从比例看,11.99%的分红率看似“保守”,但结合资本补充需求,仍存在“分红与资本积累”的平衡难题。

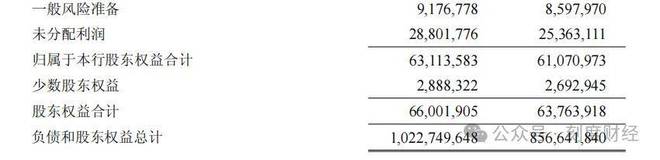

核心一级资本的补充高度依赖利润留存,重庆银行前三季度未分配利润从2024年末的253.63亿元增至288.02亿元,增加34.39亿元,若分红5.85亿元,留存收益将减少至282.17亿元,虽仍有一定补充空间,但风险加权资产的快速增长(增20.55%)已对资本形成“刚性需求”。若未来银行不通过外部融资补充资本,仅依赖留存收益,需将分红率降至更低水平,否则核心一级资本充足率可能进一步下滑。

图源:重庆银行2025年三季度报告

更值得注意的是,重庆银行可转债正处于转股期,若后续转股规模扩大,普通股总股本将增加,而公司已承诺“维持分配总额不变”,这意味着每股分红金额将随股本增加而下降。

以当前5.85亿元分红总额计算,若总股本增至36亿股,每股分红将从0.49元(前三季度基本每股收益1.40元)降至0.16元,分红吸引力显著下降,可能影响股东信心,进而对股价形成压力。

重庆银行2025年三季报的“规模与盈利双增”,更像是一场依赖资产扩张的“粗放式增长”,其背后的资本缓冲收缩、流动性短期承压(仍合规)、盈利结构失衡、资产质量隐忧与股权稳定性风险,已成为制约其稳健发展的关键因素。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经