上周五,沪指意外跌破4000点大关,不仅失守了半年的重要支撑线,而且把今年前几个月积累的涨幅一扫而光。对比之下,创业板却逆势上扬,甚至创下了自2021年底以来的最高水平。这样的“沪弱创强”现象,看似矛盾,但实际上透露出市场内部正在经历一场深刻的分化和调整。

仔细看,这轮行情分化背后,有两个核心信号值得关注。首先,创业板的强势并非资金全线撤退的假象,而是投资者开始重新配置资产,偏好那些具备未来成长逻辑的板块和企业。其次,整体市场情绪明显受到国外信息面的影响——地缘政治紧张、全球经济不确定性持续施压,使得传统板块承压,创新与成长型资产却逐渐成为资金避风港。

更深一层的背景是,当前全球能源结构正在发生巨大变化。这不仅仅是价格的波动,更是一场供应链和能源安全的长远博弈。石油、天然气等传统能源的供应始终无法让人放心,价格也在高位震荡。此时,储能,尤其是家庭用储能系统的重要性日渐凸显。对于普通家庭和中小企业而言,高居不下的电价和不稳定的供电,迫使他们寻求除了依赖外部电网之外的备选方案。配合光伏发电的户用储能,不仅能平衡电力使用,还可能实现隔离于公共电网的自我供电能力。

这并非空想。近几年,全球范围内户用储能需求呈爆发式增长。数据显示,2026年以后,这类需求预计将持续超出市场预期。以国内领先企业为例,仅今年二月,就斩获了海外35GWh规模的储能订单,彰显出中国企业在国际储能市场上的强劲竞争力。

更有重量的是,多国政府正大手笔支持户储系统的普及。澳洲把相关补贴预算从23亿猛增到72亿澳元,扶持家庭小容量储能安装。英国启动未来五年投入150亿英镑的“温暖家园计划”,锁定500万户目标安装光伏+储能组合。匈牙利和波兰也纷纷推出亿元级别的补贴资金,意图打造模块化、灵活且可持续的分布式能源生态。这些动作显示出储能并非短期热点,而是全球能源转型不可逆的趋势。

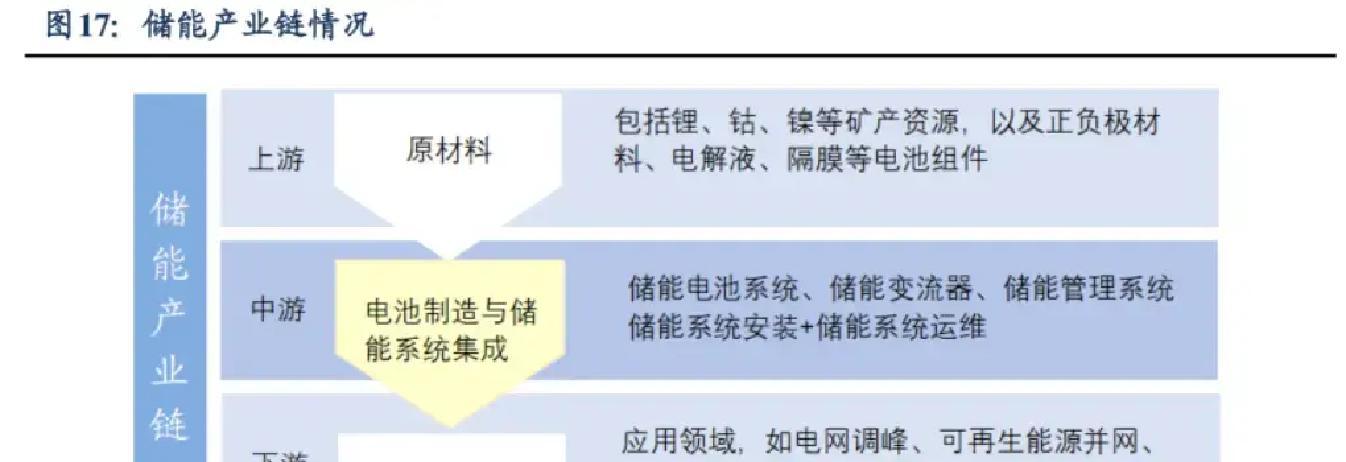

产业链层面,户储背后是一个涵盖电芯制造、BMS管理、逆变器配置、系统集成以及完善售后的复杂链条。其中,不同环节的竞争格局和盈利能力差异明显:

电芯生产商面临极高的技术与品质门槛,尤其是对安全性和循环寿命的苛刻要求,磷酸铁锂电芯尤受青睐。那些能够稳定提供6000次以上循环寿命电池,并获得国际质量认证的企业,更容易赢得海外大订单,保证稳定利润。

逆变器厂商则是连接光伏发电与储能系统的核心枢纽。具备多国电网适配能力、强大海外渠道和优质软件平台的企业,最有机会搭乘“光伏+储能”双轮驱动的快速成长列车。

系统集成商面对海外市场的好坏评判标准,不仅是产品质量,更是品牌形象、本地化服务和安装便捷性。手握海外仓储及完善售后团队的头部企业,有望摆脱传统代工角色,向自主品牌成功转型,利润空间不断扩大。

最后,BMS和热管理技术的进步,也成了提升整个户储系统安全与效率的关键。高精度电池管理策略、液冷系统及相变材料热控方案在业内正不断推广,被视作技术壁垒和竞争差异的核心。

当前,市场大环境依旧复杂,外部不确定因素仍然不少。投资者若想稳健前行,必须回归产业本质,甄别那些盈利模式清晰、订单充足、政策保障切实的企业,避免盲目跟风和情绪化操作。

从今年一季度的“淡季不淡”现象来看,储能产业链的景气度已经显露,国内顶级企业出货排产持续满载,表明这不是一时之乾坤,而是一个正在持续加温的趋势。无论是从政策面、市场需求还是技术进步的角度,这一赛道都值得持续关注。

当然,这一切并不代表避险资金全盘倾斜,沪市大盘的波动也提醒我们,经济依旧在多重变量的博弈中前行。判断市场还得瞄准细节,把握节奏。储能这条赛道,虽尚处于成长期,但其背后的能源安全与绿色转型使命,让它潜力巨大。

未来几个月,海外补贴政策的落实效果、产业链企业的组织调整和技术升级,以及宏观环境的变化,将继续左右这一板块的表现。若能坐稳真正符合产业趋势的头部企业,或将成为规避整体波动中的重要“护城河”。

手握这份信息,保持理性观察与耐心布局,走出波动带来的迷雾,更接近真实的投资机会。