看着工资条叹气,觉得这辈子都发不了财?我告诉你一个真相:让你和富人拉开距离的,往往不是第一份工资,而是你们对“时间”和“利息”的理解有天壤之别。

更残酷的是:一个懂得复利公式的月薪3000者,30年后的财富可能远超一个月光8000却只会把钱放活期的人。 今天我不讲复杂理论,就带你搞懂这个被爱因斯坦称为“世界第八大奇迹”的复利公式,并把它变成你口袋里实实在在的三种能力。

能力一:识别“负复利”——你最大的敌人,是那些偷走你时间的债务

在你学习“钱生钱”之前,你必须先认清一个正在让你“钱越变越少”的魔鬼:“负复利”。这就是那些高息债务,比如信用卡分期、各种网贷、消费贷。

为什么它比投资更重要?

因为它的破坏力是确定的、加速的。一个年化18%的网贷,就像在你的财富水池底部凿开了一个洞,你往里灌水的速度,很可能赶不上它流失的速度。

最简单的“防负复利”公式:

优先偿还任何利率 > 5% 的债务。

(5%是保守线,实际上,任何高于稳健理财收益率的债务,都应优先处理)

真实案例:我朋友小陈的“债务滚雪球”

小陈月薪8000,三年前为了买最新款手机和电脑,办了2万元的信用卡分期,年化费率约18%。他觉得每月还1000多,压力不大。

但三年后他崩溃了:他已经累计还款近4万元,但查了一下,居然还欠着8000多!

他感觉掉进了一个无底洞。这就是“负复利”的可怕:

· 他以为的:欠2万,分24期还,每期本金833元,外加利息。

· 银行的算法(简化复利模型):利息会计算利息。一旦开始分期或最低还款,银行会对全部未还本金,以日息万分之五(年化约18.25%)持续计息。他每月还的钱,大部分在填几年前产生的利息窟窿,本金下降极慢。

· 结果:2万的消费,最终可能用4、5万才填平。他在这三年里,任何投资理财的努力都是徒劳,因为收益率很难跑赢18%的债务成本。

“还清高息债”就是最高效的“投资”

小陈后来东拼西凑一次性还清了所有债务。那一刻,他算了一笔账:

“我还清债务,等于立刻获得了一个年化18%、且无任何风险的‘投资收益’。”这笔“收益”如此确定,秒杀市面上所有理财产品。

你的行动清单:

1. 立刻盘点:找出你所有负债,按利率从高到低排序。

2. 集中火力:拿出你攒下的第一笔钱(哪怕是年终奖、兼职收入),像打地鼠一样,优先砸向利率最高的那个债务,直到把它消灭。

3. 感受变化:当你清空一个高息债务后,每月多出来的那笔“还款额”,就是你新获得的、可以用于投资的“现金流”。

记住:在“负复利”的泥潭里,你划船再努力也是倒退。先上岸,再谈如何扬帆远航。

能力二:启动“人力资本复利”——投资自己,是回报率最高的复利引擎

如果你没有高息债务,恭喜你,可以进入正题。但请先别急着找股票代码。对你而言,当下最强大、杠杆率最高的复利工具,是你自己。

复利公式 F = P (1 + i)^n 在这里有全新的解读:

· P(本金):你现有的知识、技能、健康状况。

· i(利率):你学习成长的速度和质量。

· n(时间):你持续投资的年限。

· F(终值):你未来一生的总收入和人生状态。

这个“投资自己”的复利,其回报是任何金融产品都无法比拟的。

真实案例:我表姐的“知识复利”十年

我表姐,二本毕业,起点是月薪3500的行政文员。但她做对了一件事:每年雷打不动,将至少10%的收入和大量时间,投资于学习。

· 第1-3年:学习英语和商务写作,跳槽到外企做助理,月薪8000。

· 第4-6年:学习项目管理和数据分析,内部转岗成为项目经理,月薪15000。

· 第7-10年:攻读在职MBA,学习战略思维,跳槽至互联网公司担任运营总监,年薪40万+股权。

十年间,她的收入增长了超过10倍。她早期的每一次学习(P),都在为下一次跃迁提供更高的起点和加速度(i),在时间(n)的加持下,最终实现了个人价值的指数级增长(F)。

你的“人力资本复利”启动计划:

1. 确定你的“i”:找到你所在行业或目标行业里,哪项技能最值钱、最具复合效应(例如:编程、写作、公开演讲、用户增长)。

2. 投入你的“P”:每月拿出500-1000元作为“自我投资基金”,用于购买课程、书籍、参加行业会议。

3. 坚持你的“n”:制定一个3-5年的学习成长计划,像还房贷一样严格执行。不要追求短期速成,相信时间的积累。

最厉害的投资,是让你的赚钱能力本身,具有“复利效应”。

能力三:驾驭“金融复利”——用“懒人公式”让钱自动为你工作

现在,我们来到经典的金融复利。它的核心公式就是:F = P (1 + i)^n

· F:未来价值(Future Value)

· P:现值/本金(Present Value)

· i:利率/收益率(Interest)

· n:期数/时间(Number)

这个公式的魔力在于 “指数增长”。但别被吓到,你不需要成为数学家,只需要记住两个“懒人法则”。

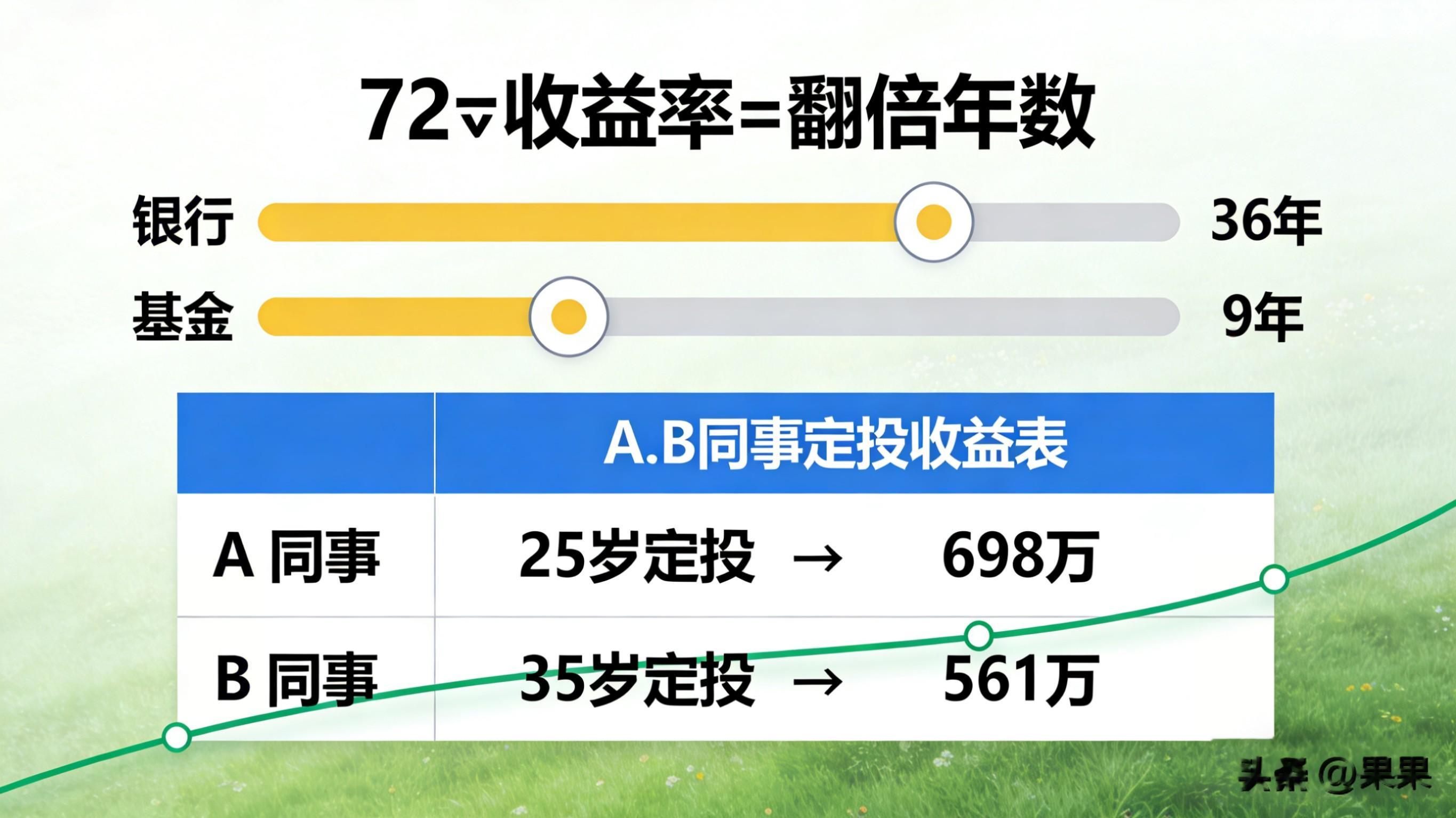

懒人法则一:72法则——算清你的钱多久翻一倍

公式:本金翻倍所需年数 ≈ 72 ÷ 年化收益率

· 如果你存在银行,年化2%,那么72÷2=36年,你的钱才能翻倍。

· 如果你通过投资,获得年化8%的收益,那么72÷8=9年,你的钱就能翻倍。

这个法则让你一眼看清,不同的收益率在时间作用下带来的巨大差异。

懒人法则二:时间“n”是王炸——起步早晚,天差地别

真实案例:两个同事,不同的人生

同事A和B,25岁同时入职,月薪都是1万。

· A:从25岁开始,每月定投2000元到一只指数基金,假设年化收益8%。

· B:觉得投资复杂,心想“等有钱再说”,一直把钱放活期。直到35岁,才恍然醒悟,开始每月定投4000元(双倍),同样年化8%。

· 当他们60岁准备退休时:

· A总投入84万,最终资产约为 698万。

· B总投入120万,最终资产约为 561万。

B投入了更多本金,却因为晚了10年,最终资产比A少了近140万!这就是公式中“n”的威力。10年的时间差距,是任何本金和技巧都无法弥补的。

你的“金融复利”傻瓜启动法:指数基金定投

对于绝大多数普通人,启动金融复利最简单、最可靠的方式就是:宽基指数基金定投。

1. 选什么:沪深300、中证500等指数基金。它们代表一篮子优质公司,你买的是中国经济的整体增长,不用费心选个股。

2. 怎么买:在支付宝、微信理财通或证券APP,设置每月固定日期、自动扣款固定金额。

3. 核心心法:无视市场涨跌,像还房贷一样坚持扣款。 市场跌时,你能用同样的钱买到更多份额,拉低成本,这才是定投的精髓。

4. 唯一任务:保护好你的“n”,也就是坚持的时间,越长越好。别因为短期下跌就停止。

记住:在复利的世界里,稳健地坚持,远比聪明地折腾更重要。

将三种复利,组合成你的人生增长飞轮

现在,你掌握了三种“复利”:

1. 防御型:清除“负复利”(高息债务),止损就是盈利。

2. 进攻型:创造“人力资本复利”,让自己更值钱。

3. 自动型:驾驭“金融复利”,让钱自动生钱。

它们的关系应该是这样的:

· 第一步:用你的工资收入,全力清除“负复利”,并持续投资自己(人力资本),提升工资收入。

· 第二步:将增加的收入和结余,持续投入“金融复利”引擎。

· 第三步:金融复利产生的被动收入,反过来为你投资自己、提升技能提供更多资金和底气,让你的人生进入正向循环。

复利思维,本质上是一种“面向未来”的生存策略。 它要求你为了那个指数级增长的未来(F),在今天坚定地投入本金(P),保持稳定的增长率(i),并付出足够的耐心(n)。

所以,别再说“等我工资涨了再理财”。你的第一笔“本金P”,可以是每月省下的500块钱;你的“利率i”,可以是从学习一个理财知识点开始;你的“时间n”,就是从现在立刻开始,而不是下一个月初、明年、或者“有钱以后”。

世界上最强大的力量,是“时间”和“复利”的联盟。而启动这个联盟的按钮,就在你手中。

你打算从哪一种“复利”开始实践?是检查自己的债务,规划一项自我投资,还是设置人生的第一笔基金定投?

欢迎在评论区写下你的“复利启动计划”,让我们一起,用时间的力量,重塑财富的未来!