就在今晚,智能驾驶行业有一个消息,引发了市场的广泛关注,那就是智能网联新能源汽车组合辅助驾驶 / 有条件自动驾驶专属商业保险产品开发应用。

如果持续有跟踪智能驾驶的小伙伴应该知道,这个消息对行业发展的重要性,这或可能是智能驾驶产业商业化进程中一块重要的“敲门砖”。

长期以来,智能驾驶技术,尤其是L3级有条件组合辅助驾驶及以上级别,在商业化落地时面临着“责任界定难”的痛点。

当车辆在“人机共驾”模式下发生事故,责任究竟在人还是在车?

现有的商业车险难以给出精准答案。而北京此次推出的专属保险产品,明确覆盖了特定智驾场景、软硬件损失等,统一适配L2级组合辅助驾驶至L4级高度自动驾驶。

这意味着,智能驾驶的商业化应用有了明确的“安全垫”,为产业的规模化发展扫清了关键障碍之一。

这或为正在加速奔跑的智能驾驶产业注入了重要的支持。

智能驾驶,商业化进程过去几年,智能驾驶的竞争已从单纯的技术研发,转向了商业化落地的“最后一公里”。

在海外市场,以特斯拉为代表的企业正加速推进Robotaxi的商业化进程。

特斯拉的Robotaxi已在美国奥斯汀等地启动无安全员测试,并计划在未来几年内实现量产,试图通过出行服务构建新的商业闭环。

另外,根据公开报道,德国是全球首个在法规层面允许 L3级有条件组合辅助驾驶车辆在特定场景合法上路的国家。

国内方面,智能驾驶产业同样呈现出“百花齐放”的态势。

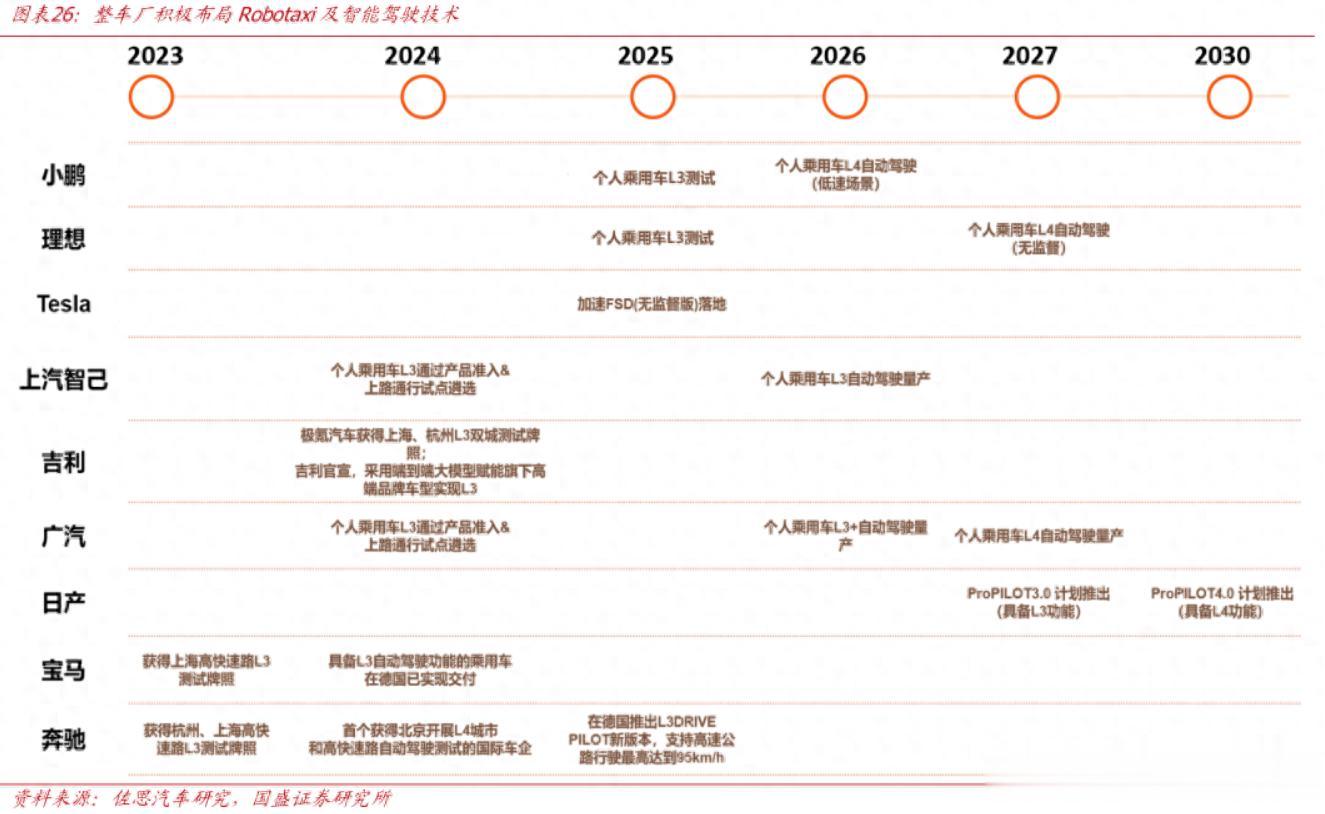

工信部已公布首批L3级有条件组合辅助驾驶车型准入许可,长安、北汽等车企的车型率先获得试点资格。

还有就是多地也相继开放了更多测试道路,为L3 级有条件组合辅助驾驶的商业化铺平了道路。

技术层面,小鹏、理想、比亚迪等车企纷纷获得L3 级有条件组合辅助驾驶路测牌照并启动内测,部分企业的L4级技术已在特定场景开展测试。

而且国产激光雷达、自动驾驶芯片等核心部件性能不断提升,成本持续下降,或为智能驾驶的规模化普及奠定了一定基础。

L3越来越近随着行业配套与技术的双重突破,L3 级有条件组合辅助驾驶的商业化进程明显加快。

根据产业链调研的数据来看,2026年被行业普遍视为L3商业化元年。

根据公开报道的数据,首批获准的L3级车型已在指定区域开展上路试点,覆盖城市拥堵、高速等多种场景。

从市场渗透率来看,L2级辅助驾驶已实现规模化普及。

数据显示,2025年搭载城市NOA(领航辅助驾驶)的乘用车销量占比已达15.1%,预计2026年配备城市NOA的新车将达到约400万辆。

而L3级作为从辅助驾驶向自动驾驶过渡的关键阶段,其商业化落地将可能进一步推动智能驾驶市场扩容,为产业链上下游企业带来一定的发展空间。

据预测,随着更多车企获得准入许可,2026年L3 级有条件组合辅助驾驶销量将迎来快速增长,带动相关硬件、软件配套需求大幅提升。

哪些方向可能会受益随着智能驾驶产业的加速发展,产业链上看:

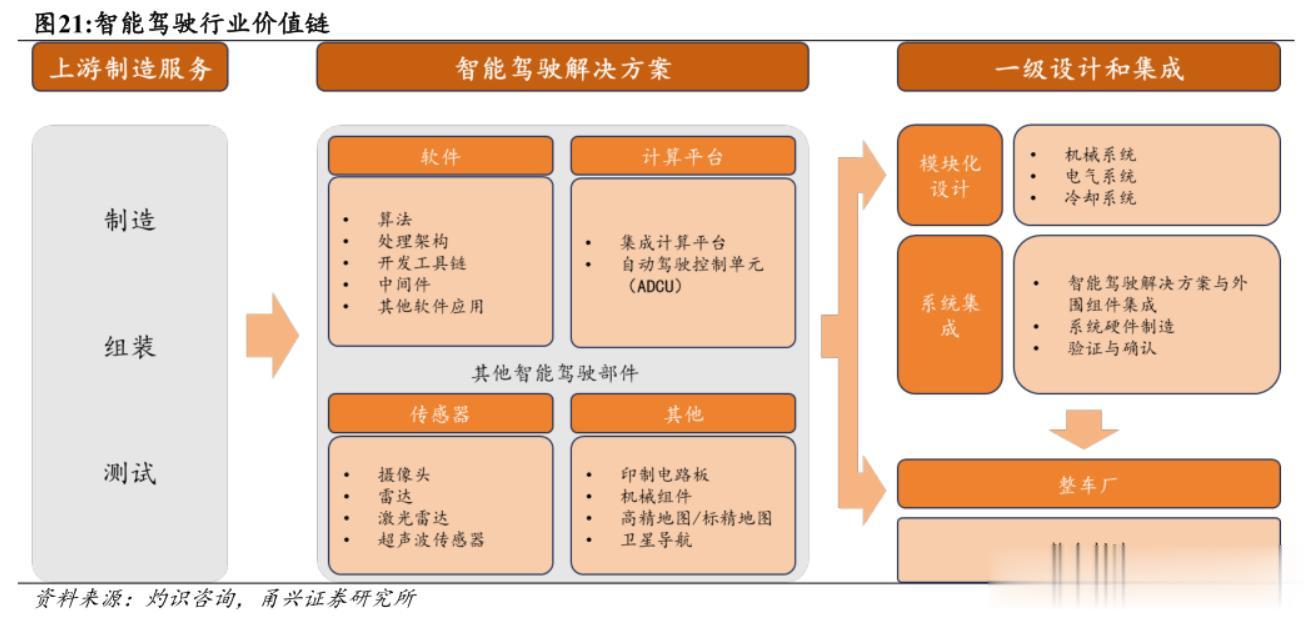

1、核心硬件供应商

智能驾驶系统的运行离不开高性能硬件的支撑。

激光雷达作为L3级以上自动驾驶的关键感知部件,目前国内企业已实现技术突破,市场份额持续提升。

自动驾驶芯片方面,地平线征程系列、黑芝麻智能等国产芯片填补了算力空白,在车企中的渗透率不断提高。

线控底盘、车载摄像头等执行与感知部件,也随着智能驾驶普及迎来需求增长,相关领域企业将迎来市场需求增长机遇。

2、软件与解决方案商

智能驾驶的核心在于算法与软件。

具备“BEV+Transformer”架构算法能力的企业,或能够提升车辆决策的精准度。

高精地图与定位服务商,这部分为自动驾驶提供精准道路信息。

此外,车企自研的自动驾驶系统与第三方解决方案提供商,将在L3/L4级商业化进程中占据重要地位。

尤其是已获得准入许可或路测牌照的企业,具备相关资质的企业商业化推进节奏或更具优势。

3、运营与服务生态企业

随着L4级自动驾驶在特定场景的商业化,运营与服务生态将迎来发展机遇。

Robotaxi、阿波罗Go等已在多地开展测试与试运营,未来有望实现规模化盈利。

自动驾驶物流、智能交通等细分领域,也将随着技术进步与放开逐步落地。

此外,与智能驾驶相关的保险、检测、数据服务等配套产业,也将随着产业发展有望迎来增长空间。

写在最后北京智能网联新能源汽车商业保险的推出,或是智能驾驶产业发展的重要里程碑之一。

随着技术不断成熟、商业化进程加快,智能驾驶产业或成成为现实,这方面值得我们持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~