2025 年 12 月 13 日,IDC 发布的《全球企业存储系统季度追踪报告》显示:2025 年第三季度外部OEM企业存储系统(ESS)市场同比增长 2.1%,厂商收入达到 80 亿美元。

综观历史,对于成熟的 ESS 市场而言,这样的增长水平相当稳健,但仍不及服务器市场两位数的高速增长亮眼,后者主要得益于企业对加速服务器基础设施的投入。

全闪存阵列的收入增长尤为强劲,同比增长 17.6%,而混合闪存阵列和硬盘驱动器阵列的收入分别下降 9.8% 和 6.3%。

IDC 表示:“基于 AI 的应用和 AI 模型渗入到企业数据中心加大了企业对更专用、更高效的企业存储系统的需求。IDC 预计,为支持 AI 相关的项目(包括训练和推理),闪存存储方面的需求会持续增长。”

如果按价格区间划分市场,就会发现增长最快的是中端产品(平均售价在 2.5 万美元至 25 万美元之间的系统),该季度增长 8.1%,已占整个外部存储市场的 67.5%。而高端产品(售价超过 25 万美元的系统)下降 9.0%,入门产品(售价低于 2.5 万美元的系统)下降 8.0%。

外部存储区域市场结果

区域市场表现差异显著,日本、加拿大和欧洲中东非洲均实现两位数增长,分别增长 14.4%、12.6% 和 10.5%;中国大陆和亚太(不含日本和中国)的增长率为个位数,分别为 9.5%和 8.6%;拉丁美洲略微下降 0.9%。该季度表现不佳的是美国市场,由于 OEM 市场表现疲软,与 2024 年第三季度相比下降了 9.9%。

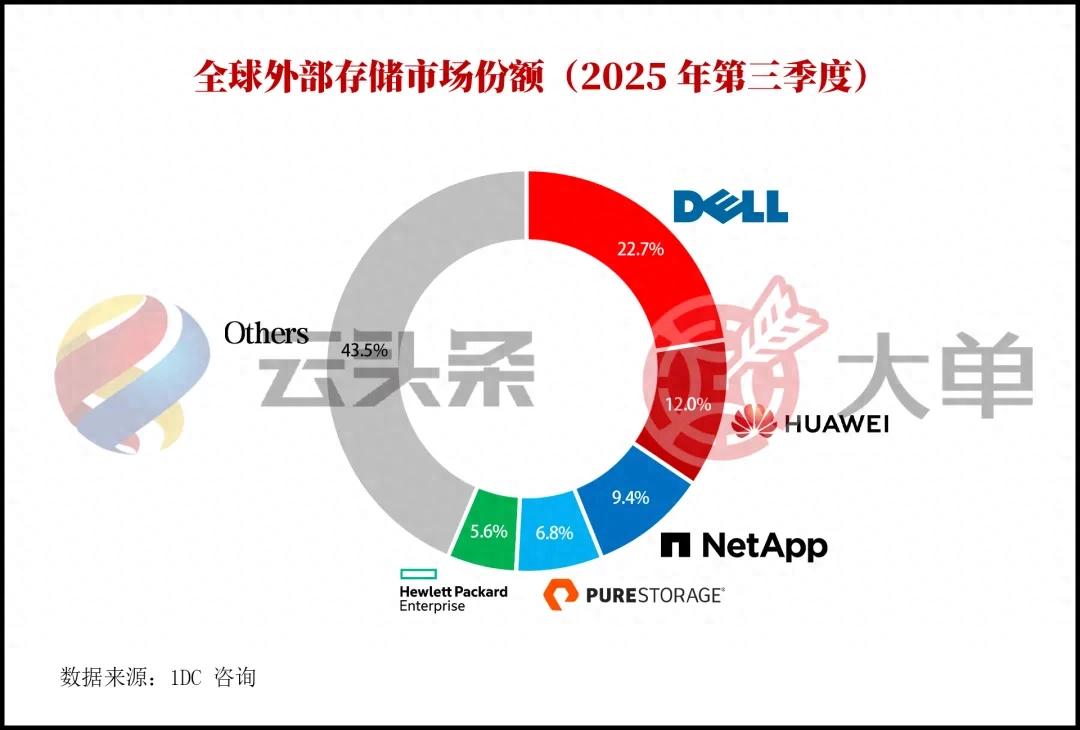

外部存储市场整体排名(按厂商划分)

2025 年第三季度全球企业外部 OEM 市场排名前 5 位的厂商(收入单位:百万美元):

尽管出现个位数下滑,戴尔科技仍以 22.7% 的收入份额领跑外部 ESS 市场,这得益于其更加专注于核心产品。

华为凭借在中国市场的强劲表现,以 12.0% 的收入份额位居第二。

NetApp 凭借其在全闪存阵列领域的出色表现,以 9.4% 的份额排名第三。

Pure Storage 凭借该季度两位数的增长,以 6.8% 的份额位列第四。

最后,HPE 以 5.6% 的市场份额排名第五。