社保基数什么时候调整啊?是不是又要涨了?

每年7月份左右,社保基数的调整都会是企业HR和打工人的固定吐槽话题,2025截至目前,各地也陆陆续续的公布了社保基数,却透着两个不寻常。

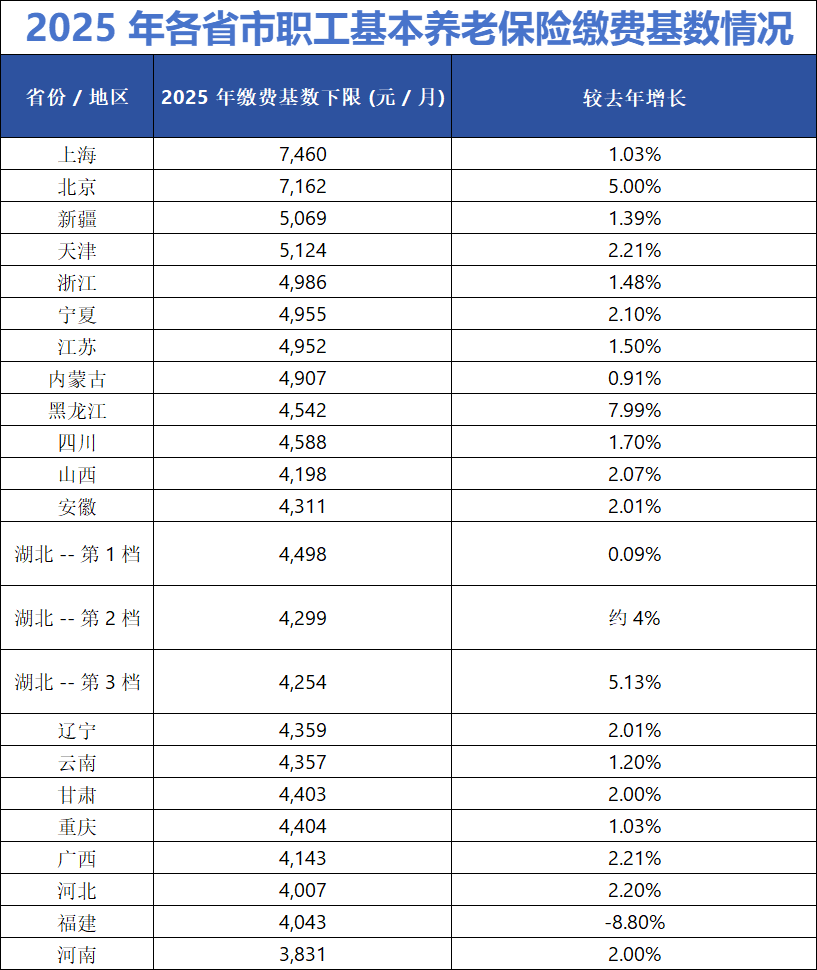

一是时间。往年6到8月基本尘埃落定的事,今年拖到了10月,甚至还有不少省份迟迟没有公布最新基数。

二是幅度。已经公布的省市,涨幅普遍涨不动了,总体涨幅都在1%-2%之间,甚至有些省份还调低了社保基数

市场预期的“例行上涨”并没有到来。即便是社保基数天花板的北京和上海,今年也显得相当克制。北京2025年的涨幅接近5%,而上海基数下限仅微涨1.03%,每月多了74元。

再看其他省份。江苏,过去四年年均复合增长率高达9.6%,今年也收窄至1.5%左右。福建更是出乎意料,缴费基数下限不升反降,比去年少了390元,降幅8.8%。

再看其他省份。江苏,过去四年年均复合增长率高达9.6%,今年也收窄至1.5%左右。福建更是出乎意料,缴费基数下限不升反降,比去年少了390元,降幅8.8%。

这和过去几年的“跳涨”形成了鲜明反差。2020至2024年,北京和上海的基数下限累计涨幅分别高达88.8%和49.9%。

为什么过去几年的“高歌猛进”,到了2025年却集体踩了刹车呢?

01.社保基数涨幅踩刹车是为何?要搞明白现在涨不动了,得去看过去社保基数涨幅为何跳跃性的增长。

过去几年的基数“跳涨”,并不仅仅是社会平均工资的自然增长,更像是一场全国性的社保合规化调整。

按照规定,上一年的社会平均工资决定了下一年的社保缴费基数。但长期以来,各地在社保缴费基数上存在不少“自定义”空间。不少城市为了考虑私营企业的承受力,选择按较低的比例核定下限。比如北京,在2018年以前,养老保险缴费基数下限是按“社平工资”的40%设定的。深圳甚至一度直接以当地最低月工资为标准。

转折点是2019年国家出台的《降低社会保险费率综合方案》。这份文件明确了“国家标准”:各省应以本省“全口径城镇单位就业人员平均工资”的60%和300%,作为缴费基数的下限和上限。

“全口径”三个字,意味着私营和非私营单位被拉到了同一标准下。

对于北京这类过去执行“低比例”的城市来说,这就意味着必须跟标准靠齐。北京的下限比例从40%(2018年)一路提至46%(2019年)、52%(2020年),最终在2021年达到了60%的国家线。

“社平工资的自然上涨”叠加“缴费比例的政策性上调”,两个因素共同推动了基数的快速拉升。

而2025年的集体踩刹车则是一个清晰的信号:过去几年我国社保缴费的合规化调整已经基本结束!

当政策强推的“加速器”撤走,社保基数的涨幅,开始真正回归到它的“锚”——全口径社平工资的实际增速。换句话说,现在的增幅,可能更接近真实的经济速度。

02.涨不动的另一面:谁的压力到了极限?如果说“合规”是政策的正面,那么“可负担性”就是市场的另一面。

政策调整是必要的,但成本的上升,总有人会先感受到。而对社保成本最敏感的,始终是低收入群体和私营企业。

这不难理解。

假设在上海工作的张三,月薪5000元,低于当前的缴费基数下限。这几年,虽然张三的工资可能没怎么动,但公司为他缴纳社保的“最低门槛”(即基数下限)却从2020年的4927元涨到了2024年的7384元。

由于张三的工资低于下限,他必须按那个更高的下限标准来缴费。

对张三最直接的感受就是:到手的工资变少了。他“被平均”了。

对于企业而言,这部分是刚性增加的用工成本。而企业的总用工成本,是由市场平均利润决定的。当利润空间本就微薄时,这部分增加的支出,要么挤压利润,要么最终还是会转移到员工身上。

一个值得警惕的现象是:部分地区的私营企业平均工资,已经快要“追不上”社保基数下限了。

据《晚点LatePost》的研究,在哈尔滨、呼和浩特等市,私企平均工资已和最低社保基数基本持平。而在鹤岗,私企的平均工资甚至已经低于社保最低基数。

这种情况一旦出现,就意味着当地企业即便按最低标准招聘,其法定的社保支出也已超出了员工的平均工资水平。这在商业逻辑上是很难持续的。

当合规成本过重,市场会自发其他解法:比如,更倾向于雇佣无需缴纳社保的退休返聘人员;或者,在能用机器的地方,更大力度地推动“机器换人”。

这些,恐怕都不是打工人希望看到的结果:老人和机器人就会抢走多数年轻力壮的人工作,从而会导致社会的不稳定,这也不是国家愿意看到的。

03.养老从不是简单的加减数学题社保,尤其是养老,本质上是一道关于“分配”的数学题。

一边是可持续性。

国家统计局的数据显示,2024年中国老年人口抚养比为22.8%。通俗讲,9亿工作的人养着2亿老年人。随着“退休潮”的深入和生育率的变化,这个比例在未来还会继续攀高。

从兜底的角度看,必须确保养老金的“池子”是安全的。因此,先把“蛋糕”做大,提高缴费水平,是保障制度可持续的必要手段。

另一边是公平性与参与度。

但如果门槛设得过高,也会产生问题。2024年11月,全国人大常委会的报告就提到:不少低收入人群实际收入低于最低缴费基数,“被平均”加重了负担,这是近年来部分低收入群体“断保”的重要原因。

一个保障制度如果让最需要保障的人“缴不起”,让老有所依无法得到保障,那它的吸引力就会大打折扣。

因此,社保制度的探索,从来不是一个完美的理论推导,而是在“可持续”和“普惠性”之间寻找平衡。

事实上,关于社保制度的探索,国家已经出台了一批政策来解决:

2019年,将缴费基数从“城镇非私营单位平均工资”调整为“全口径城镇单位就业人员平均工资”。因为“非私营”工资(如国企、事业单位)普遍高于“私营”工资,这一改动,实质上已经“拉低”了缴费基数下限,照顾了中小企业和灵活就业者的负担。

本质上,社保是人们对未来的一笔信任投资。2025年社保基数的集体“降温”,或许意味着,在完成了“合规”的阶段性任务后,天平正向着“可负担性”和“普惠性”悄然倾斜。