三十年前那场被精心包装的"骗局",今天总算被普通人看了个底朝天。

保险这两个字一度跟"骗局"几乎画等号,陌生号码拨进来,还没等对方张嘴电话就被挂掉。

走到2026年6月这个时间点,行业账面上的总保费看着没塌,可代理人队伍已经被掏空了大半,财产险还跌进了负增长区间。

把"保险卖不动了"这句话放到当下,背后的故事比账面数字残酷得多。

先看一组刚出炉的数据。从2019年峰值912万人降到2026年一季度的212.6万人,六年时间,保险代理人队伍少了近700万。

这个数量级的人员蒸发,放在任何一个行业都得算"塌方式出清"。

中国人寿一家就占了披露总规模的近三成,平安人寿33.27万人紧随其后,泰康、太保、太平、新华各自十几二十万,剩下几十家中小险企平均每家不到六千人。

这不是周期性回调,是行业底盘被强行换骨。为啥队伍崩成这样?根子还得回到最早那套话术体系。

1992年代理人制度从境外引入国内,被国内险企争相复制,"人海战术"成了行业默认动作。培训班里教的不是条款怎么读,是话术怎么背:怎么绕开客户防备、怎么用高收益话术勾引、怎么把免责条款含糊带过。

一个新人进来,第一年就要面对60%到70%的淘汰率,活下来的那批人,往往不是讲产品讲得清楚的,是话术练得溜的。这套机制走到顶点,自然就要崩。

老百姓的记忆是有保质期的,但被骗的记忆没有。2019年黑龙江一位投保人心梗发作捡回一条命,跑去申请重疾理赔,被一行"心肌酶指标不达标"的小字挡在门外,等了两年才等来法院判下的赔款。

这种"病得还不够标准"的黑色段子,被媒体反复曝光后,"重疾险只保死不保生"的印象就刻在了一代人脑子里。

一次拒赔的传播半径,可以覆盖几百个潜在客户,三十年累计下来的负面口碑,是任何广告预算都买不回来的。

分红险这边的塌方更刺痛中产。2023年某头部险企一款分红险到期兑付,实际收益不到当年销售嘴里承诺的三分之一,几百名投保人联名维权才换来鞠躬和补偿。

这种事按下去容易,记忆按不下去。

2025年2月,重庆的高女士因为销售误导把一家保险公司告上法庭,她买了一份20年期终身重疾险,已缴保费4.67万元,退保时现金价值只有5458元,最后在监管调解下办了全额退保。

一桩接一桩的维权样本,把"保险骗人"的钢印越敲越深。监管这边的罚单更能讲清楚故事。

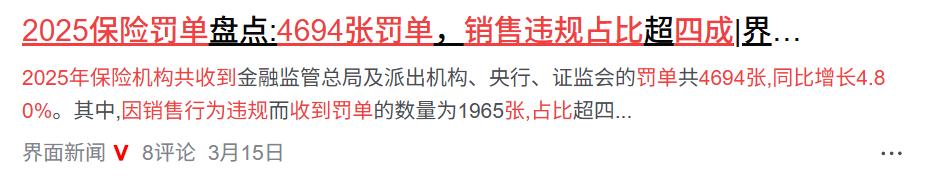

2025年保险机构共收到罚单4694张,同比增长4.80%,销售违规罚单占比超过四成,中国太平洋人寿因销售行为违规罚金合计986万元,中国人寿因销售行为违规收到的罚单达144张。

2025年上半年金融监管总局系统针对保险业开出约1100张罚单,涉及628家保险机构,罚没金额累计约1.9亿元,千万级罚单和终身禁业、撤销任职资格等顶格处罚开始频繁出现。这些数字摆在那儿,谁还敢说销售误导只是个别现象。

有人会问,既然信任崩了这么彻底,为啥2026年一季度保费数据看着还挺漂亮?

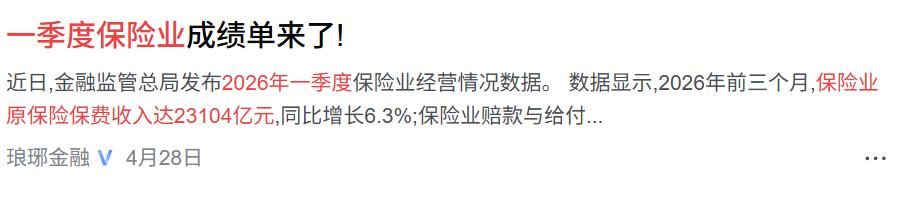

国家金融监督管理总局披露的数据显示,2026年一季度保险业实现原保险保费收入23104亿元,同比增长6.25%,其中人身险保费收入19289亿元,同比增长7.89%,财产险保费收入3815亿元,同比负增长1.34%。

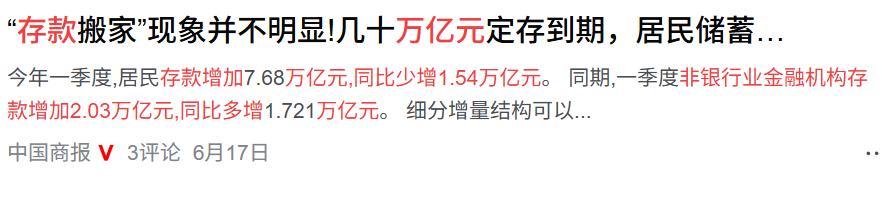

这个增速看着不弱,背后却藏着一根"非自愿"的支撑柱。这根柱子叫"存款搬家"。

2026年一季度居民存款增加7.68万亿元,同比少增1.54万亿元,非银行业金融机构存款增加2.03万亿元,同比多增1.72万亿元,处于历史高位,在存款利率持续下行的背景下,储蓄型保险产品凭借"刚兑+浮动"的双重属性,成为承接居民稳健资金的重要方向。

说白了不能这么说——这意思就是钱不是被保险产品吸引去的,是被银行存款利率挤出去的。人们买的是个利率替代品,不是真信了保险公司。

财产险这边没有"存款搬家"这块遮羞布,露出来的就是底色。2026年一季度财产险保费同比下降1.34%,意外失速,低于市场预期,财产险保费增速已经连续三年收窄,步入"降速换轨"的深度调整阶段。

车险作为大头同比微降0.36%,新车销量疲软是直接推手,但更深一层的问题是消费者对附加险、增值服务的购买意愿在持续走弱。账面增长里能挤出多少真正的"主动选择",行业内部心里都有数。

监管这一轮真是动真格的。

2026年4月下发的《人身保险产品"负面清单"(2026版)》条款扩至105条,直击行业痛点,对分红险"说明书分配承诺高于演示水平"实行一票否决,对医疗险"高免赔、低比例"等设计陷阱新增禁令,并对接新版生命表收紧精算假设。

这一套组合拳的目的很直白:把过去三十年靠话术编织的销售叙事,从源头掐断。

规则越来越细,留给"打擦边球"的空间越来越窄。

更狠的是把代理人佣金结构给重塑了。2025年4月18日金融监管总局印发《关于推动深化人身保险行业个人营销体制改革的通知》,明确缴费期5年至10年的保单佣金发放时间不得少于3年,缴费期10年及以上的不得少于5年。

再加上2026年2月正式施行的《金融机构产品适当性管理办法》建立保险销售能力资质分级管理体系,"卖一单跑路一单"的灰色操作几乎没活路了。这才是700万人离场的真正原因——制度把生态翻了个底朝天。

行业结构也跟着大变样。截至2026年一季度末,中国人寿、平安人寿、太保寿险、新华保险、太平人寿、人保寿险六家头部公司的代理人合计约175.5万人,占全行业总数的82.5%,剩下六十多家中小险企连汤都喝不上。

留下来的代理人呈现"年轻化、高学历、大城市化"的新特征,30岁以下占比42%,本科及以上学历占比超过35%。这帮人不再靠拉人情卖单,得真懂条款、懂理财、懂客户全生命周期。

门槛抬高的同时,能活下来的也就那一小撮。老百姓的认知补课也在同步发生。

这两年自媒体上保险科普博主越来越多,逐条拆解条款、点名话术陷阱、教普通人识别套路。一条"保险不是用来发财的,是用来防止你辛苦攒的钱被一场大病一夜搬空"的短视频能被千万人转发,最高赞留言只有一句"活了三十年第一次有人把这事说明白"。

这种朴素表达的传播力,把过去三十年那套西装领带话术彻底反衬成了一场闹剧。信任只认人话,不认皮鞋。

社保和惠民保趁势补位。

2026年度"北京普惠健康保"保费维持195元,健康人群自付责任起付线从30404元降至15000元,病种覆盖扩展至87种,药品清单增至159种,首次将CAR-T疗法、高值慢病用药纳入保障范围。

各地惠民保2026版的关键词从"更低保费"变成了"保障更全面、续保更优待"。年轻人选offer时把"五险一金缴纳基数"摆在薪资前面,宁可信政府兜底,也不愿意再赌商业保险公司的小红章。

这种信任迁移是结构性的,短期内扳不回来。

我的判断是,保险行业接下来还得过几年真正的苦日子。

账面保费靠存款搬家撑着,看起来体面,可一旦存款利率反弹,这层遮羞布就会被掀掉。代理人队伍能不能在150万到180万人这个区间企稳,关键看头部险企"专业顾问"模式有没有真本事跑通。

规则越来越透明、监管越来越严格、佣金越来越长尾化,这些都是正确方向,但追的是过去三十年欠下的旧账,不是马上能换来新增量的灵丹。

回到开头那个问题——保险为什么现在卖不动了?

账面上人身险还在涨,可代理人少了700万、财产险陷入负增长、销售误导罚单一年开出近5000张,这些信号合在一起,已经把三十年前那场"骗局"的真相摊在阳光底下。保险这张安全网本身没错,错的是当年那群把保单当彩票卖、把合同当话术本背的人。

被撕破的网想重新织起来,得一针一线,更得一年一年,三十年蛀空的柱子,没有三十年的硬功夫立不回来。