本文仅在今日头条发布,谢绝转载。

当主流的台积电CoWoS封装技术在大尺寸、高功耗及多HBM(高带宽内存)堆叠的趋势下不断挑战工艺边界时,传统硅中介层成本高昂、有机基板大尺寸翘曲严重、高频信号损耗加大等物理瓶颈也相继显现 。

在这一技术分叉点上,先进封装材料正加速迎来一场颠覆性的升级——玻璃载板(TGV)、高端陶瓷基板(DPC)以及高阶基板(M8/M9/M10级PCB)正在由实验室加速走向产线 。 然而,这些新材料在具备优异电学与热学性能的同时,均属于“硬脆”或“超高硬度”体系,使得传统机械钻孔、湿法刻蚀等加工方案彻底失效 。脉冲宽度处于皮秒至飞秒量级的超快激光,凭借瞬时极高能量密度带来的非线性“冷烧蚀”机制,重构了材料剥离的微观物理机理,成为这场封装材料革命中无可替代的“精密手术刀” 。

第一章——封装材料革命

超快激光通常指脉冲持续时间在皮秒(10⁻¹²秒)至飞秒(10⁻¹⁵秒)量级的激光。与传统的长脉冲激光(如纳秒激光)依赖热熔化、气化来去除材料的机制不同,超快激光的脉冲宽度远小于材料内部电子与晶格之间的能量交换时间——这一物理维度上的根本差异,带来了光与物质相互作用的机制性变革。当超快激光脉冲以极高的峰值功率密度聚焦于材料表面时,能量被电子系统瞬间吸收并打断化学键,从而实现“冷烧蚀”(Cold Ablation),热影响区被限制在亚微米甚至纳米级别。

“冷加工”的优势在于三个层面:

其一,热损伤被降至几乎为零,避免了传统热加工导致的崩边、微裂纹、热应力集中等问题;

其二,加工精度可从微米级下探至亚微米级,甚至超越光学衍射极限,实现小于激光波长的特征尺寸加工;

其三,通过先进的光束路径扫描和光斑整形技术,可实现孔壁锥度可调、任意形状微孔加工——这些在传统机械钻孔和湿法刻蚀中几乎不可能完成。

超快激光的可选波长覆盖紫外、可见光到红外全波段,对应的光子能量直接影响材料对激光的吸收效率。短波长(如紫外、蓝光)光子能量高,可直接打断化学键或激发电子跃迁,实现无显著热积累的“冷加工”;长波长(如红外)光子能量较低,主要通过热效应作用于材料。超快激光的颜色选择因此需要严格匹配目标材料的吸收特性,形成从激光器设计到加工工艺的全链条集成能力。

先进封装材料革命如何打开超快激光的“千亿级”市场空间?

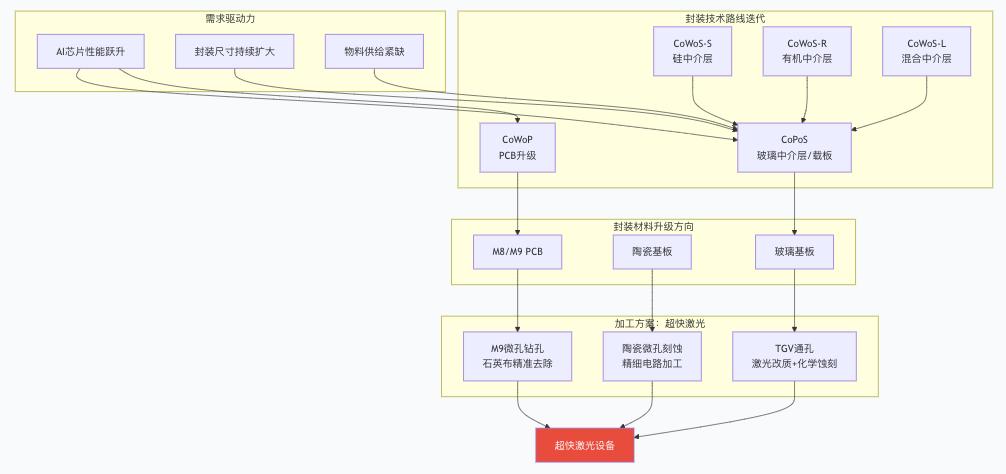

①驱动力一:CoWoS物理极限逼近,CoPoS/CoWoP开启材料体系跃迁

当前主流的AI芯片先进封装方案是台积电的CoWoS,但这一方案正在逼近物理边界。

CoWoS-S依赖高纯度硅中介层和TSV深硅刻蚀工艺,随着芯片尺寸不断扩大,硅中介层价格随直径呈指数级增长、良率随尺寸二次下降,制造成本极高;CoWoS-R采用有机中介层替代硅,但有机材料刚性不足、与芯片CTE(热膨胀系数)失配显著,在大尺寸封装下翘曲问题难以控制;CoWoS-L虽在两者之间取得了一定平衡,但尺寸上限、散热能力与可靠性仍有限度。

下一代封装技术路线——台积电主导的CoPoS与英伟达推进的CoWoP——从两个不同维度突破了当前CoWoS的物理约束。CoPoS的核心思路是将封装载体从圆形晶圆切换至方形面板,以方代圆大幅提升面积利用率,同时以玻璃替代硅/有机中介层;CoWoP则砍掉ABF载板,直接将硅中介层绑定于PCB,要求PCB实现更小线宽线距、超低CTE材料。

②驱动力二:ABF载板核心物料紧缺,玻璃基加速替代

CoWoS技术所需的高性能ABF载板,主要由ABF(味之素积层薄膜)与T-Glass特种低介电玻璃布构成。T-Glass特种玻璃布几乎由日本日东纺织独家供应,当前产能已完全满载,跟不上AI芯片需求的爆发式增长。同时,英伟达下一代Rubin高端GPU需高阶ABF载板配套封装,超前囤货进一步放大了供给紧张的局面,行业加速玻璃基载板的验证进程。

台积电的立场在这一环节起到了决定性作用。2026年6月4日,台积电董事长兼总裁魏哲家在股东会上首次在公开场合明确透露:台积电已建设CoPoS试产线,预计2-3年内产量才能达到相当大规模,这是台积电首次在公开场合明确玻璃基板封装的产业化时间表,比市场预期更为乐观。英特尔的进度同样关键——2026年1月,英特尔全球首款采用玻璃芯载板的商用CPU正式发布,验证了玻璃材料在封装载板层级导入量产的产业可行性。

③驱动力三:封装材料体系从“单一有机”迈向“多元无机”

除玻璃基板外,陶瓷基板与M9级PCB同样是本轮先进封装材料迭代的重要方向:

陶瓷基板在高功率芯片封装中具有不可替代的地位。氮化铝(AlN)导热系数可达170-230W/(m·K),而传统ABF有机材料仅为0.8-1.2W/(m·K)。在AI高功耗场景下,陶瓷基板正从传统氧化铝(Al₂O₃)向氮化铝、氮化硅等高导热方向加速升级。

M8/M9级PCB则是CoWoP方案中PCB需承担芯片级高密度布线功能的核心承载。M9材料引入了石英布(Q-glass)作为增强材料,高纯石英玻纤莫氏硬度超过7,传统机械钻针磨损寿命骤降至传统材料的约五分之一,CO₂激光则因热影响区过大导致树脂碳化,纳秒UV激光对高硬石英玻纤蚀除效率低、孔壁质量差。超快激光成为M9 PCB微孔加工的解决方案。

玻璃、基板级PCB与陶瓷三类材料基于各自特性形成差异化分工——玻璃主要作为IC载板/中介层材料,陶瓷聚焦高功率散热与光电一体化封装,M8/M9级PCB则承接载板级高密度布线需求。三者之间并非“竞争替代”,而是“分工互补”,共同构成先进封装材料的完整体系,而超快激光则作为底层加工平台穿透三类材料的加工需求。

第二章——市场规模超出预期

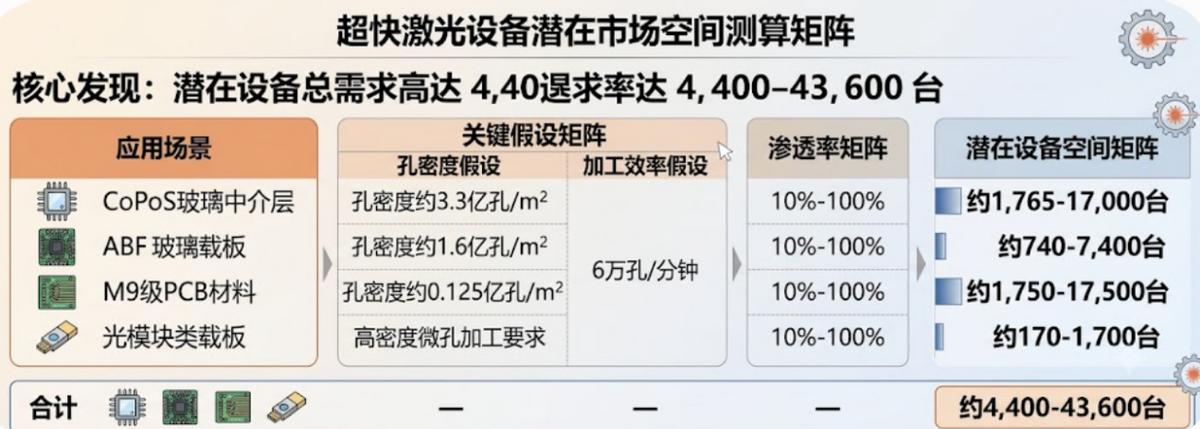

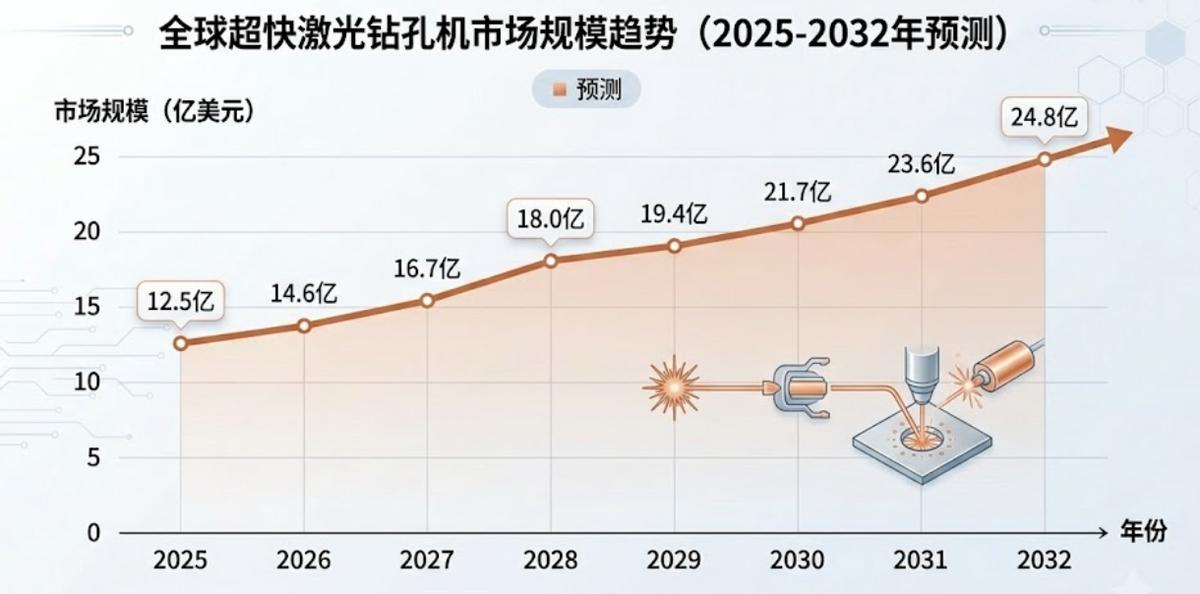

基于以上三类材料的协同渗透。在此基础上,超快激光设备对应各工艺的量产需求推算出的市场空间,更是指向了一个千亿级别的蓝海市场。其基本测算逻辑是:CoPoS方案中玻璃中介层将被大面积替代,台积电计划月产12英寸14万片CoWoS晶圆,对应约11.5万平方米玻璃中介层,孔密度约3.3亿孔/m²,以行业平均6万孔/分钟的加工效率为基准,推算所需设备台数;ABF玻璃载板对应约50万平方米面积;M9材料对应约2000万平方米大规模加工面积。即使仅以10%-30%的渗透率测算,设备市场空间已达数百亿元;全面渗透情景(100%渗透率)下,市场规模超过1000亿元。这一市场空间至今仍未被市场充分认知,潜在超预期空间巨大。

超快激光在三类核心材料加工中的不可替代性在哪里?

①玻璃载板:TGV激光改质——第一道、也是最关键的工序

玻璃载板制程包含六大关键工序:TGV激光改质→通孔蚀刻→AOI光学检测→种子层镀膜→电镀填孔→研磨。其中TGV激光改质是第一道、也是最关键的工序。

玻璃材料的高硬度与脆性特性为其加工带来极大挑战。玻璃缺乏塑性变形能力,当受到过高或不均匀的能量照射时,极易产生微裂痕、热应力集中或内部缺陷等不良现象,进而影响后续通孔品质。超快激光凭借冷加工特性,可在玻璃内部实现非热改性——脉冲能量在飞秒/皮秒量级完成沉积,在热扩散发生之前已完成材料改性,从而避免了热应力裂纹与崩边问题。

LPKF的Vitrion S 5000设备是这一领域的标杆产品,其LIDE(激光诱导深度蚀刻)技术能够实现最高1:50的深径比,无裂纹、无剥落,在可控工艺中开凿通孔、微通道或三维光路。帝尔激光的晶圆级TGV激光微孔设备可满足不同玻璃材质加工,最小孔径≤5μm,径深比高达1:100。

②陶瓷基板:从热扩散难题到飞秒钻孔

氮化铝/氮化硅/碳化硅等陶瓷材质莫氏硬度达7-9,且导热系数高达200W/(m·K)以上,传统加工方式面临系统性失效:机械钻孔钻针快速磨损、孔壁粗糙且崩边严重;普通激光加工能量被迅速扩散,难以实现有效烧蚀。纯超快激光(皮秒、飞秒)在陶瓷材料上可实现高质量、无微裂纹的微孔加工,兼顾精度与效率。

陶瓷PCB将成为超快激光技术首个大规模产业化落地的核心场景,陶瓷基材薄且易碎、微孔加工精度要求严苛,传统二氧化碳激光易造成基材崩裂、良率极低,仅超快激光可实现无损、高效打孔加工。在光模块TEC及CPO封装中,陶瓷基板的应用需求正在快速增长,对应超快激光设备的增量空间也已打开。

③M9级PCB:当高频信号遇上超高硬度石英玻纤

M9是PCB材料代际的分水岭。为满足1.6Tbps以上超高速传输环境下的信号完整性,M9 PCB引入了高纯石英布(Q-glass)作为增强材料。高纯石英玻纤的莫氏硬度超过7,显著高于传统E-glass玻纤的5-6级,传统机械钻针磨损寿命骤降至约五分之一,孔位精度与孔径均匀度严重恶化;CO₂激光因热影响区过大导致树脂碳化、玻纤撕裂;纳秒UV激光则对高硬石英玻纤蚀除效率低、孔壁质量差。超快激光凭借冷加工特性,被定位为M9 PCB微孔与精细结构加工的关键解决方案。

随着头部客户为了保障算力芯片出货而超前大量备货,进一步放大了这一结构性缺口 。原有机载板物料的供需失衡,正成为下游晶圆制造与封测巨头加速验证玻璃基载板、高阶陶瓷以及M8/M9级超高频PCB的强大催化剂。这些都将成为超快激光加速渗透的核心催化。

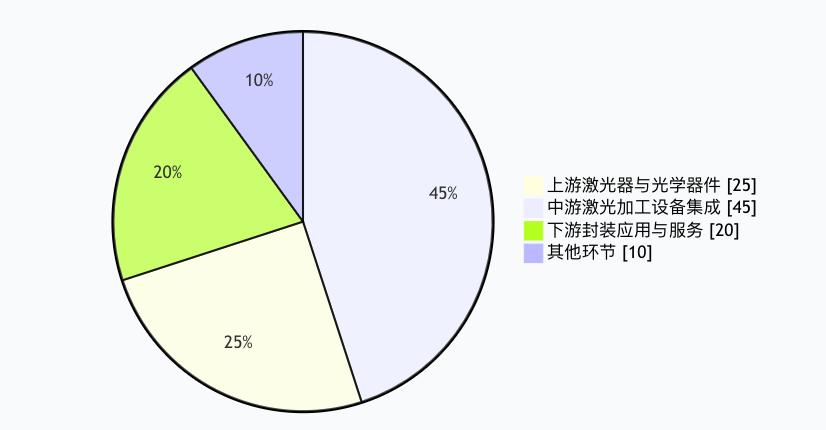

第三章——从上游激光器到下游封装的四层价值网络

上游:激光器与光学器件是超快激光设备的技术制高点。德国通快、美国相干、IPG Photonics等国际巨头在高端超快激光器领域凭借技术与专利优势占据主导地位,国内锐科激光、大族激光、英诺激光、华日激光等正在加速核心技术突破。上游激光晶体、特种光纤及精密元件的国产化进程正在加速,硅光集成、氮化镓激光芯片、非线性光学晶体等领域迎来关键突破。

中游:超快激光设备集成商是本轮投资的核心赛道。德国LPKF、大族数控、海目星、帝尔激光、英诺激光、德龙激光、联赢激光等公司构成竞争格局的主体。头部厂商正从单一设备供应商向“激光器+精密设备+整线解决方案”的完整产品体系延伸。

下游:先进封装与PCB制造是最终的应用场景。台积电、英特尔、三星、日月光、中芯国际、长电科技等厂商的先进封装产线是超快激光设备的核心客户。

超快激光是本轮先进封装材料革命的底层加工平台,其投资逻辑本质上是“AI算力增长→封装材料升级→加工设备迭代”这一传导链条在设备端的集中兑现。华泰证券三篇核心报告——《超快激光:封装材料革命的“手术刀”》、《先进封装材料加速迭代 看好超快激光设备行业》、《重视PCB升级下超快激光设备机遇》——共同指向了清晰的投资框架:

判断一:Glass、Ceramic、M9三类封装材料的升级不是互相替代,而是分工互补,共同构成了先进封装材料的完整体系。超快激光作为底层加工平台,穿透了三类材料的加工需求。

判断二:超快激光对传统加工方式的替代过程不可逆。在20微米以下超微孔加工、超高硬度材料精密成孔、低热损伤微结构加工等应用场景中,超快激光已成为被验证的唯一可行方案。

判断三:2026年是超快激光产业从“方案验证”迈向“小规模量产”的转折之年,潜在市场空间已达千亿级别。