前段时间我一个在财务岗的朋友跟我吐槽:

报表上利润在涨,但公司账户上就是缺钱,不知道是什么原因;

回款速度明显快过同行,但仓库里的货却越积越多,但说不清是为什么;

历史数据分析的头头是道,但一到做预算、定目标就心里没底。

这些原因说白了,就是财务分析没做好,没有一个逻辑框架去分析,财务分析在于掌握一套清晰的逻辑框架,再靠着这个框架去指导业务。

今天,我就选出其中最核心、你必须掌握的8个模型,帮你由浅入深,一步步看懂数据背后的商业逻辑。

1. 利润表结构分析与趋势分析

拿到利润表,我们首先做两件事:看结构和看趋势。

结构分析(垂直分析):简单来说,就是把利润表上的每一个项目,都除以“营业收入”,得到一个百分比。这样,你一眼就能看出,每一块钱的收入里,成本占了多大、费用花了多少、最后净赚了多少。我一直强调,绝对值容易骗人,但结构比例很诚实。比如,当毛利率从38%下滑到25%,这本身就是一个明确的信号,提示你必须去追问:是行业竞争加剧导致降价,还是原材料成本上升了?

趋势分析(水平分析):这个方法更为直观,是将当期数据与历史同期进行对比,看看是增长了还是下降了。我们日常看到的“营收同比增长XX%”,用的就是这个方法。它能有效地帮助你判断企业是处于成长通道,还是面临市场挑战。

怎么对这些数据来分析呢?

得建立可视化图表,我们可以用专门的数据分析工具FineBI,比如在上图的毛利率趋势分析,我们可以看到儿童服饰毛利率逐渐平缓,而男士配饰毛利率是在爬升,说明后者带来的收入较前者的可观且有上升趋势。

在熟悉了利润的来龙去脉之后,我们必须要面对一个关键问题:账面上记录的利润,是否等于公司口袋里真实的现金?这就引出了我们下一个必须审视的报表。

2. 现金流量表结构分析

利润是基于权责发生制计算的,它有时是“纸上富贵”;而现金是实打实的,它关乎企业的生死存亡。因此,我们必须单独并重点审视现金流量表。

分析这张表,你需要关注三个部分的现金流入流出情况:经营活动、投资活动和筹资活动。

说白了,一家健康、成熟的公司的现金主要应该来源于经营活动——也就是靠卖产品、提供服务自己“造血”。如果一家公司长期依赖借钱(筹资活动)来维持运转,甚至主营业务一直在失血,那么它的商业模式和可持续性就非常值得怀疑。

那么,利润、现金和公司的整体家底之间,存在着怎样的内在联系呢?要回答这个问题,我们需要将三张报表融为一体来看。

3. 三张报表的勾稽关系分析

这是从“读懂单一报表”迈向“理解整体财务逻辑”的关键一步。所谓勾稽关系,就是三张报表之间深刻的内在联系。

举个例子:

利润表显示今年净利润为1000万元。那么这1000万元去了哪里?它必然会跑到资产负债表的所有者权益里,同时,它要么体现为现金的增加,要么变成了应收账款、存货或者固定资产的增加。如果利润增加了,但现金没增加,反而应收账款大幅增加,这说明什么?说明利润质量不高,钱大部分都被客户欠着,存在坏账风险。

听着是不是很熟?很多陷入困境的公司都经历过这个阶段。

现在,我们有了报表的基础数据,接下来就需要用“比率”这个工具,把它们加工成更直观的诊断指标。

4. 盈利能力模型

这套模型直接回答一个问题:这家公司到底有多能赚钱?

关键指标有三个:

销售净利率=净利润÷营业收入:反映产品的盈利能力和公司的费用控制水平。

总资产报酬率(ROA)=净利润÷总资产:衡量公司利用全部资产获取回报的综合效率。

净资产收益率(ROE)=净利润÷股东权益:这是股东视角下的核心指标。我一直强调,ROE直接体现了公司运用股东投入的资本创造价值的能力。

了解了公司的盈利效率后,我们就要问:这些资产被管理得怎么样?它们周转得快吗?

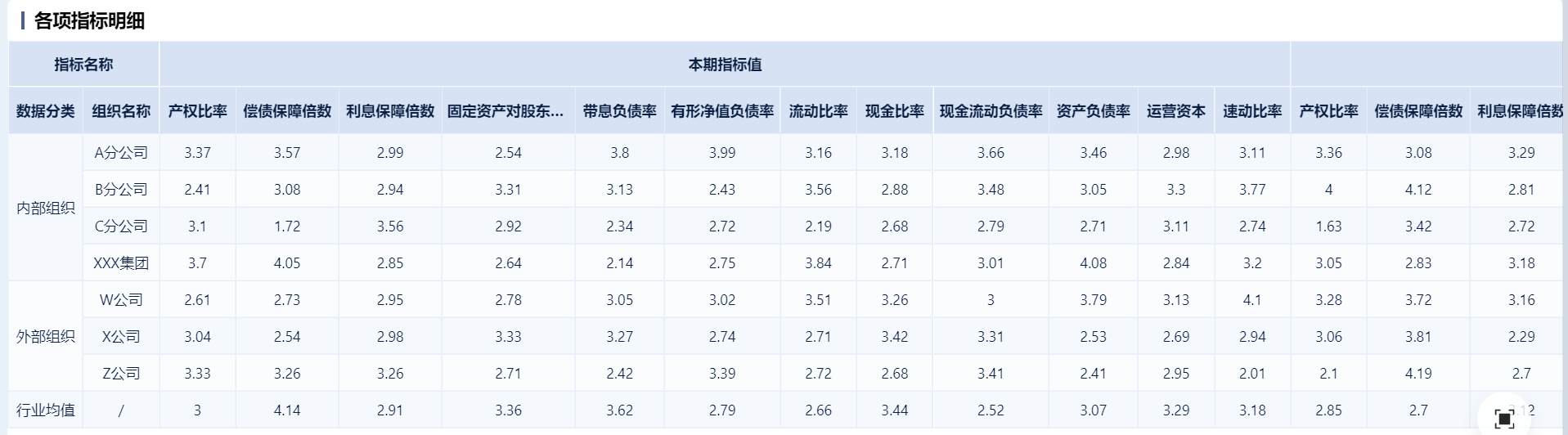

5. 营运能力模型

这套模型评估公司管理各项资产的效率,就是考察资产周转的速度。

应收账款周转率=营业收入÷平均应收账款:反映收回欠款的速度。

存货周转率=营业成本÷平均存货:反映存货销售的快慢。

总资产周转率=营业收入÷平均总资产:综合评价公司利用全部资产产生收入的效率。

比如我们根据这张图表来看,应收账款周转率60.92%远超行业均值,回款效率出色;但总资产周转率31.18%不及行业一半,整体资产利用效率低下;尤其存货周转率只有25.72%,较同期大幅下滑且远低于行业水平,说明存在明显滞销风险。虽然回款管理优异,但库存积压与资产效率低下仍是核心短板。

在评估了公司的盈利和运营效率之后,一个无法回避的问题是:它的财务结构安全吗?偿债风险有多大?

6. 偿债能力模型

这是评估公司财务安全性和稳定性的重要依据。

流动比率(流动资产 ÷ 流动负债)与速动比率((流动资产-存货)÷ 流动负债):衡量偿还短期债务的能力。

资产负债率=总负债÷总资产:揭示公司的资本结构和对债务融资的依赖程度。比率过高,意味着财务风险大,利息负担重。

掌握了基础的诊断工具后,我们可以进行更综合、更深入的分析。

7. 杜邦分析模型

这是一个极其强大的综合分析框架。它不像一个孤立的指标,更像一个精密的诊断系统。杜邦分析的核心,是将ROE这一最终结果,系统地拆解为三个驱动因素的乘积:

ROE=销售净利率×总资产周转率×权益乘数(其中:权益乘数=总资产÷股东权益)

用过来人的经验告诉你,它能精准地帮你定位公司竞争力的来源。

一家公司的高ROE,究竟是依靠高利润率驱动,比如拥有强大品牌的公司,还是依靠高资产周转率驱动,如高效运营的零售企业,或者是依赖高财务杠杆驱动,如银行、房地产行业?如果是后者,你就需要特别关注它的财务风险了。

通过这个分解,你可以清晰地看到公司商业模式的本质及其潜在的风险。

8. 财务预测模型

我们分析历史,最终是为了对未来的可能性做出更理性的判断。

财务预测模型,就是基于你对公司、行业和宏观经济的理解,对其未来财务状况做出的逻辑推演。

这个过程通常始于销售预测,然后以此为基础,推测未来的成本、费用、资产和负债的变动,最终编织出预测的利润表、资产负债表和现金流量表。

这当然不是要你精确预测到每一分钱,而是要建立一个逻辑框架,比如,如果市场占有率提升5%,对公司的利润和现金流会有什么影响?

总结

总而言之,这套财务分析的8个模型就是一个由表及里、从过去到未来的系统性思考过程。

用过来人的经验告诉你,掌握这些模型的价值,不在于机械地计算数字,而在于培养一种结构化的思维方式,它能让你在面对纷繁复杂的财务数据时,知道该从哪里切入,如何提出问题,并循着逻辑链条找到答案。

相信你看了这篇文章后,对财务分析已经有了一个整体的思路,不如就从今天开始,拿到一张报表后就顺着这个思路来分析,看看你对财务分析能力掌握的怎么样。