出品:山西晚报·刻度财经

账面6.65亿元货币资金(含募资专户)前三季度利息收入仅17.37万元,同期远期外汇合约已兑现亏损1009万元,谁来为汇率风险兜底?

10月23日,国内卫浴毛巾架赛道“第一股”艾芬达发布第三季度报告。数据显示,公司前三季度实现营业收入8.05亿元,同比增长7.99%;扣非后净利润9433.44万元,同比增长11.40%。其中第三季度单季度营收3.00亿元,同比增长8.79%,扣非后净利润3652.70万元,同比增长14.42%。

图源:艾芬达2025年三季度报告

在A股市场,新股上市后首份季度财报往往被寄予“验证成长成色”的期待。但江西艾芬达暖通科技股份有限公司2025年第三季度报告,却用一组组矛盾的数据,勾勒出一幅“IPO募资后现金流改善、营收微增,却藏着利润指标背离、外汇投机亏损、资金使用低效”的诡异图景。

《刻度财经》研读这份未经审计的财报后发现,看似合规的数字背后,实则暴露出公司在经营管理、风险控制、股东回报等层面的深层缺陷。

01

利润迷局:

前三季度净利微增11.7%,单季指标背离原因待解

财报核心利润指标呈现“累计平稳、单季模糊”的特征。前三季度,公司归属于上市公司股东的净利润为9640.55万元,同比增长11.71%;同期归属于上市公司股东的扣除非经常性损益的净利润达9433.44万元,同比增长11.40%,两项数据增速基本持平,显示全年维度下非经常性损益对利润的干扰极小。

但第三季度单季数据却存在矛盾,本季度归母净利润3662.73万元,扣非净利润3652.70万元,两者差额仅10.03万元。

图源:艾芬达2025年三季度报告

更值得关注的是“非经常性损益的贡献度”。前三季度,公司非经常性损益合计207.12万元,仅占同期净利润的2.15%,其中代扣代缴个税手续费返还4.97万元、政府补助426.30万元,对冲金融资产相关损益49.26万元后,非经常性收益对利润的拉动作用微乎其微。

图源:艾芬达2025年三季度报告

公司未披露2024年第三季度非经常性损益明细,单季利润指标的反向背离原因暂无法完全证实,但若仅以全年数据看,“依赖非经常性收益粉饰业绩”的假设难以成立,需待公司披露更详细的季度拆分数据才能进一步验证。

02

现金迷局:

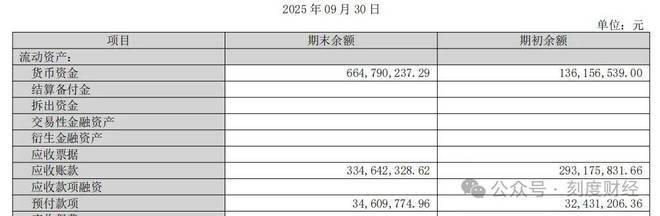

6.64亿货币资金利息“缩水”,募资专户受限比例成谜

作为2025年新上市企业,艾芬达三季度货币资金的“暴增”是最直观的IPO红利体现。

截至2025年9月30日,公司货币资金余额达66479.02万元,较2024年末的13615.65万元同比激增388.25%,财报明确其原因是“首次公开发行股票完成所致”。

图源:艾芬达2025年三季度报告

但这份“资金充裕”的表象,却被异常微薄的利息收入打破。

前三季度,公司利息收入仅17.37万元,同比2024年同期的281.80万元暴跌93.83%。

按常识测算,若6.64亿货币资金全部为可自由支配的活期存款(年利率0.3%),单季度利息收入至少应为49.86万元,全年约199.44万元,而公司前三季度仅实现17.37万元,不足理论值的9%。

但结合公司IPO招股书披露的“募集资金专户需三方监管”规则,大部分货币资金被锁定在募资专户中,动用需履行严格审批程序,无法自由产生利息收益。

但财报未披露受限资金的具体金额及比例,也未说明是否存在“大额协定存款”或“募资专户利率低于活期”的特殊情况,导致“资金实际可用度”成为模糊地带。

更矛盾的是,在“坐拥”巨额受限资金的同时,公司仍在主动扩大债务规模。截至2025年9月末,长期借款余额达12230.00万元,较2024年末增加3000万元,增幅32.50%;债务增加直接推高财务费用,前三季度财务费用达537.98万元,同比增长39.85%。

图源:艾芬达2025年三季度报告

一边是IPO募资躺在专户“赚不到利息”,一边是借钱支付高额利息,这种“闲置募资+新增债务”的组合,暴露了公司资金管理的低效。投资者认购新股的资金,本应投入主营业务创造收益,而非沦为“专户里的数字”,再通过新增债务填补经营缺口。

03

外汇迷局:

1009万结汇实亏“对冲”960万浮盈,套保有效性存疑

作为主营暖通设备的企业,艾芬达的进出口业务大概率涉及外汇风险,远期外汇合约本应是“对冲汇率波动”的工具,但在财报中却呈现“投机化”特征。

前三季度,公司投资收益为-1009.33万元,同比2024年同期多亏433.49%,财报明确亏损原因是“远期外汇结汇亏损”。这是已确认的真金白银流出。

图源:艾芬达2025年三季度报告

同期,公司公允价值变动收益达960.06万元,同比增长332.01%,理由是“报告期末远期外汇未到期价值重估”,但这部分收益仅为账面浮盈,随时可能因汇率反向波动转为亏损。

图源:艾芬达2025年三季度报告

两组数据的对比极具风险警示意义,1009.33万元的结汇实亏,已吞噬同期扣非净利润的10.7%(1009.33万元/9433.44万元),相当于主营业务每赚10元,就有1元被外汇交易亏损抵消。

更关键的是,财报未披露“远期外汇合约的套保有效性测试结论”,若这些合约未与实际进出口业务量匹配,本质就是“脱离经营的外汇投机”,而非“风险对冲”。这种“用主营业务利润填补外汇投机窟窿”的模式,将公司暴露在不可控的汇率波动风险中,且缺乏透明的风险管控披露,进一步放大了不确定性。

04

营收迷局:

7.99%增速依赖赊销,14%应收账款增幅埋坏账隐患

前三季度,艾芬达实现营业收入80515.79万元,同比增长7.99%,看似实现“稳健增长”。但拆解营收质量可见,这份增长是靠“放宽信用政策、扩大赊销”换来的。

截至2025年9月30日,公司应收账款余额达33464.23万元,较2024年末的29317.58万元增加4146.65万元,同比增幅14.2%,是营收增速的1.75倍。

图源:艾芬达2025年三季度报告

这意味着,期末应收账款占营收比例41.6%,较去年同期提升约2.2个百分点

前三季度,公司信用减值损失达-527.85万元,同比增加52.20%,财报解释为“报告期末计提坏账准备增加所致”,这表明公司已发现部分应收账款存在回收风险,不得不提前计提损失。

图源:艾芬达2025年三季度报告

更值得警惕的是,同期存货余额仅增长2.64%(从20646.30万元增至21190.76万元),排除“因存货积压被迫赊销”的可能,进一步证实“主动赊销冲营收”的经营策略,这种“寅吃卯粮”的增长模式,将未来的坏账风险提前兑现为当前业绩,长期来看会加剧现金流压力。

艾芬达的股权结构呈现“家族式控股+流通股散户化”的典型特征,从根源上削弱了中小股东的话语权。

财报显示,前十大股东中,上饶市润丰汇通电子有限公司(下称“润丰汇通”)持股27.69%(2400万股),为第一大股东;自然人吴剑斌持股5.31%(460万股),为第二大股东;自然人包家忠持股5.29%(458.4万股),为第三大股东。

图源:艾芬达2025年三季度报告

更关键的关联关系是:润丰汇通的股东为吴剑斌与包旖云(夫妻关系),其中吴剑斌持股99%,包旖云持股1%;而包家忠是吴剑斌的岳父、包旖云的父亲。

这意味着,吴剑斌通过“直接持股+间接控股+亲属持股”,实际控制公司38.29%的股份(按《收购管理办法》夫妻一致行动规则,润丰汇通 27.69% 整体计入吴剑斌实际控制,无需扣除 0.28%),形成绝对控制权。与之对应的是,前十大无限售条件股东持股极度分散:持股最多的赵碧宏仅持有10.37万股,占总股本的0.12%;排名第二的沈成连持有10万股,其余股东持股均低于10万股。

此外,经营活动现金流净额是衡量公司“主营业务造血能力”的核心指标。

前三季度,艾芬达经营活动现金流净额达3996.45万元,同比增长70.58%,财报将其归因于“收到的税费返还较上年同期增加所致”。但细究数据可见,这种改善并非完全依赖主营业务:

前三季度,公司收到的税费返还达6120.78万元,同比增加933.23万元;同期经营现金流净增量为1653.65万元(3996.45万元-2342.80万元),税费返还增量占比达56.4%。

图源:艾芬达2025年三季度报告

也就是说,超过一半的现金流改善来自政策红利,而非“卖货收钱”能力的提升。

同期销售商品、提供劳务收到的现金为77458.48万元,同比仅增长7.91%,与营收增速基本持平,印证主营业务现金流并未显著改善。

更值得关注的是,经营现金流净额(3996.45万元)远低于同期净利润(9640.55万元),差额达5644.10万元,主要系应收账款增长(同比+14.0%)及存货占用营运资金所致。这表明公司的“账面盈利”未有效转化为“实际现金流入”,经营质量仍需提升。

图源:艾芬达2025年三季度报告

而税费返还作为阶段性政策红利,若未来政策调整,现金流增速可能大幅回落,主营业务的真实造血能力亟待验证。

艾芬达资金使用效率低下、外汇风险管控不透明、营收增长依赖赊销、股权结构失衡、现金流改善依赖政策红利,这些问题均有明确数据支撑。

但部分关键细节,如Q3单季利润同比基数、受限资金具体比例、外汇套保有效性,因公司未披露而处于模糊状态。

当一家公司的资金、利润、现金流等核心指标存在“数据矛盾”,且关键细节语焉不详时,盲目追逐短期业绩亮点可能面临损失。只有这些“模糊地带”变得透明,才能更准确地判断公司的长期价值,而非被短期的“纸面改善”误导。

免责声明:本文内容是基于相关企业的法定信息披露义务,以其公开发布的信息(包括但不限于业绩快报、定期公告、法定披露文件及指定渠道发布的公开资料)为主要研究依据的独立分析。刻度财经致力于确保分析内容的客观性与中立性,但不保证所载信息的绝对准确性与完整性,亦不保证其持续更新。本文所涉及的观点或结论仅供信息参考之用,不构成任何投资决策依据,刻度财经不对任何人因使用本文内容而产生的直接或间接损失承担任何责任。

来 源:刻度财经