图源:the Secretariat网站

《今日商业》6月5日发表题为《中国内部:印度如何打破中国对关键矿产的霸权控制》的评论文章认为,随着电动汽车和电池储能系统成为主流,印度正试图解除中国在关键矿产供应链上对其实施的“锁喉”,但在设备、技术、成本及上游材料领域均存在系统性短板。本文作者为卡兰·达尔(Karan Dhar)系《今日商业》副主编,长期追踪出行、零售、快消及其他行业发展。

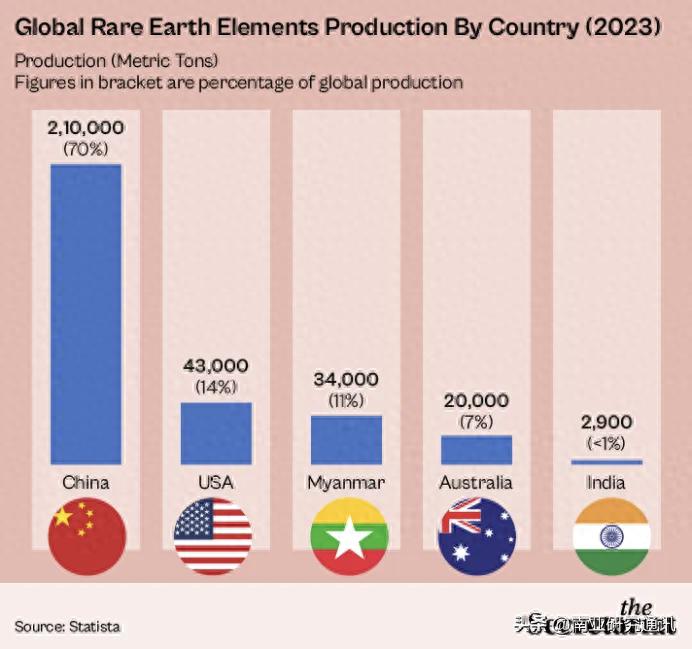

印新能源产业光鲜表象的背后,是与中国深度捆绑的供应链体系。近期印总理莫迪呼吁民众增加使用电动汽车以降低燃料进口费用后,印国内电动汽车和踏板车销量创下新高。然而,印缺乏制造从电池单体到稀土永磁材料等核心零部件所需的关键矿产,不得不依赖自华进口。锂离子电池领域,2025-2026财年印锂离子电池进口额同比增64%至4166.7亿卢比(41,667 crore),其中自华进口占总量的84%。稀土矿物及磁体领域,印对华依赖度高达85%至90%。在该依赖关系下,2025年中国限制稀土永磁材料出口,严重冲击印车企生产。

为摆脱被动局面,印试图重塑本土电池制造能力但成效迟缓。印曾推出预算达1810亿卢比(18,100 crore)的先进化学电池生产挂钩激励计划(ACC-PLI),向入选企业分配合计4000万千瓦时的电池制造产能指标及相应补贴资格。但目前仅有极少数项目实现商业运营,其余电池制造计划均因诸多问题落地困难。例如,ACC能储(ACC Energy Storage)因造假面临审查,传统铅酸电池制造商未被纳入ACC-PLI计划,还有电池制造商因设备交付延迟、缺乏外籍技术人员调试及出口管制等问题一再延期。

ACC-PLI计划收效不佳有多重原因。产业链方面,由于缺乏成规模产业链,印度制造电池成本比中国制造电池高出25%至30%,市场竞争力明显不足。此外,印在上游核心材料领域的加工技术和产能几乎空白,例如石墨供应完全依赖中国,一旦断供,印甚至难以找到高价替代源。技术端方面,生产适配印度气候的磷酸铁锂(LFP)电池核心技术高度集中于中国,而中方正严格限制相关企业同印开展技术合作。制度设计方面,参与ACC-PLI计划的企业须在前期承担全部执行风险,若企业在项目成功前耗尽资金将无法获得补贴,极大抑制了资本积极性。此外,由于电池制造进展缓慢,印上游原材料生产商缺乏国内用户,不得不将目光转向美国市场。

面对制造端的重重壁垒,印正转向电池回收与海外布局,谋求打破中国在关键矿产领域的主导地位。目前,印业界期望将电池回收作为降低关键矿产对华依赖的核心路径。有预测称,印未来30%至50%的关键矿产产能将通过回收实现,也有预测称回收技术有望满足印60%的钴、70%的碳酸锂以及75%的稀土需求。配合政府出台的728亿卢比稀土永磁计划,多家印企正加速进军稀土磁体生产。此外,印还统筹境内外资源,维持国营企业印度稀土有限公司(IREL)作为国内唯一稀土磁体生产商的运营,并推动印度海外矿产优先公司(KABIL)在阿根廷获取五个锂矿区块。