依法纳税是每个公民应尽的义务

但绝不做被违法收税收割的韭菜

小编郑重提醒广大市民,10月10日朝阳房交会在即,在一手房二手房买卖的时候,多了解一些国家的税收政策法律没有坏处,转发给你买房卖房或者已经卖房买房的亲戚朋友,看看有没有多交不应该交的税款。建议交税的时候,让税某局的青天大老爷们把征税法规依据拿出来,哪号文件第几条,不要稀里糊涂的被割韭菜,有以下类似情况的或者咨询的市民,可以添加小编微信,报团取暖,共同维护国家法律,不要让个别大老爷为所欲为。

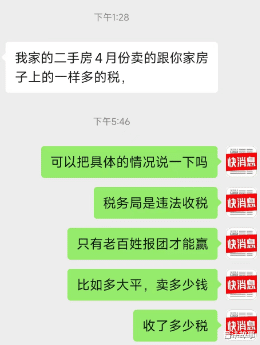

点击下方蓝字,查看已经曝光朝阳税收的诸多乱象,这么多乱象凑到一起,想一想也是可笑,今天开始将会对其中的每个乱象做深入的解析。昨天发的第一集,今天发第二集

其实咱们发详解文章的目的,也是给老百姓普及一下税法,该交的交,把不该交的交了那不是冤大头吗,不少朝阳市民加了小编微信以后,表示之前根本不懂,也欢迎广大市民多交错交税款的添加小编微信,我们共同维权。

什么是差额税?

财政部 国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知财税〔2009〕78号

五、受赠人转让受赠房屋的,以其转让受赠房屋的收入减除原捐赠人取得该房屋的实际购置成本以及赠与和转让过程中受赠人支付的相关税费后的余额,为受赠人的应纳税所得额,依法计征个人所得税。受赠人转让受赠房屋价格明显偏低且无正当理由的,税务机关可以依据该房屋的市场评估价格或其他合理方式确定的价格核定其转让收入。

差额税就是你现在卖房子的价格,减去房子原来的价格,中间的差额的百分之二十交税,其中公证费,装修费等是可以扣除掉的。

差额税=(房子的实际成交价格-房子的原来价格也就是房屋原值)×20%

咱们还是拿出李女士的案例:2023年6月5日,朝阳市民李女士(化名)出售一套66平米二手房22万,该套房产是李女士的丈夫去世以后,2017年房产证的名字由夫妻共有,变更为李女士独有,国家税务总局朝阳市税务局二分局的工作人员表示,需要进行个人所得税的征收,征收方法为房产的估值减去房产原值的差额的百分之二十,房产的原值计算方法为原来不同的4户平房住户在一起的拆迁协议,按照拆迁协议的合计补偿款价格平均去除。

一户售价22万的二手房,被征收了44764.35元的个人所得税,税率竟然高达近20.35%,不知这个税率放眼全国能否成为首例榜首呢,究竟朝阳市税务局二分局的“增税”执法是否合理合法呢?

在这里需要强调一个知识点,某局工作人员采用的是就高原则,如果你房子的实际成交价高于房子的估值,那么某局就按照你实际成交价去算,如果你房子的实际成交价低于房子的估值,那么某局就按照你房子的估值去算。

李女士请二分局拿出房屋原值的计算依据,二分局提供的依据为国税发【2006】108号(一)房屋原值具体为:5.城镇拆迁安置住房:根据《城市房屋拆迁管理条例》(国务院令第305号)和《建设部关于印发〈城市房屋拆迁估价指导意见〉的通知》(建住房[2003]234号)等有关规定。李女士对此持否定态度,因为国务院令第305号和建住房[2003]234号早在很多年前就被国家全文废止了,也就是说二分局以不具有政策执行力的作废文件为依据,进行违法收税。

有的朋友可能看到这里没有看明白,这说来说去的在说什么呢?

以对话的形式解释一下,就是某局收税是要有法规依据的,某局依据的就是国税发【2006】108号,那么你再问某局,那么你算房子的原值的根据是什么呢,某局会说房屋原值具体为:5.城镇拆迁安置住房:根据《城市房屋拆迁管理条例》(国务院令第305号)和《建设部关于印发〈城市房屋拆迁估价指导意见〉的通知》(建住房[2003]234号)等有关规定。

在李女士再三沟通下,某局工作人员终于承认了国务院令第305号和建住房[2003]234号已经被国家全文废止,但却反复强调国税发【2006】108号没有作废,所以还按照这个文件去执行算原值。

很客观的讲,国税发【2006】108号在计算房屋原值的时候是一个什么角色呢,是一个不具有政策执行力的文件,连根据都没有的文件(因为根据已经失去了法律效力),所以某局在计算房屋原值的时候以不具有政策执行力的文件去执行,是没有法律效力的。

具体到李女士的案例,某局通过住建部门找到了当时李女士等四户平房住户在一起的拆迁补偿款的协议,来平均计算李女士的一户获得多少补偿款,以此作为房屋的原值,这个补偿款用于别的花销了,买吃的了,买喝的了,买车了,补偿款我干啥用都行,没用于这户要出售房屋的购买,你凭啥按照补偿款给我算房屋原值?那么这么计算原值就是不合理的了,何况众所周知,现在给的补偿款远远不够买新房的价格,李女士出售的这套房产,自己又掏了很多钱才买成的,由于丈夫的突然去世,导致无法找到房屋的购房发票等,才会被某局这么计算房屋原值。

再者说,房屋的原值,你是不是得精确到门牌号,四户在一起你算平均值能合理吗,怎么能界定出房屋的原值呢?

那么房屋原值怎么认定才合法合理呢?李女士认为,根据民法典第一千一百六十一条【被继承人税款、债务清偿的原则】继承人以所得遗产实际价值为限清偿被继承人依法应当缴纳的税款和债务。超过遗产实际价值部分,继承人自愿偿还的不在此限。简单讲就是A从B继承了10元钱,并以此为时间节点,A将获得的10元钱进行纳税和债务,套用在这里就是2017年,李女士继承亡夫的一半房产的实际价值为房屋原值。

再次还得感谢某局所得税科的贾科长,她的提点才能揭露出很多某局的违法操作,根据中华人民共和国税收征收管理法

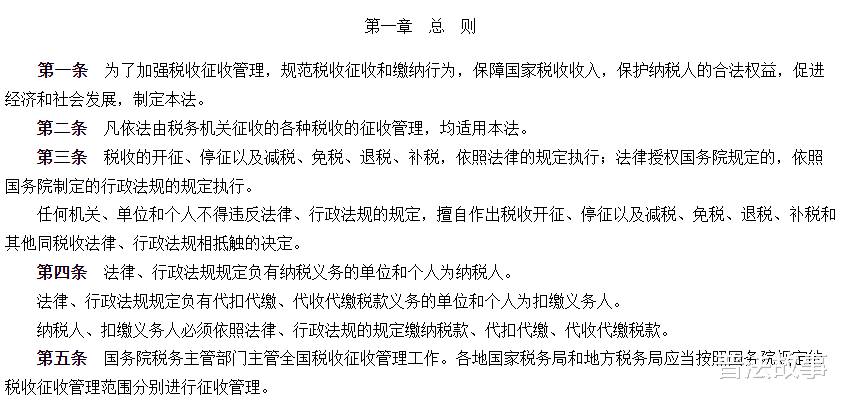

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

某局一名知情人士表示,二分局的这个收的差额税非常不合理,国家从2000年代发布的差额税的税法,全国各地一直没有严格执行,过去了这么多年也不符合现在的经济发展环境了,2000年的时候房子多少钱,现在房子多少钱,物价都不同了,二分局之前对此一直是睁一只眼闭一只眼,比如这套房子卖22万,按照成交额的百分之一收税是两千二百元,是合理的有利于老百姓的,给老百姓上差额税后收了四万五千元是不合理的。因为二分局的中层领导干部和局长有调动和提拔,所以从2022年10月份开始改的,2023年初的时候二分局推行差额税,被众多市民上告投诉的,后来就停了,但是继承的房产的差额税没有停,而且李女士卖的22万的房子被征收的不是差额税,是全额税,肯定是不合法不合理的。

可以看出,这个差额税在朝阳一直处于停征的状态,在2022年10月开始开征,在2023年初的时候又进行了停征,税收征管法明确规定,法律授权是由国务院规定的,任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征,那朝阳的这波停征到开征,又到停征的操作是否违反了中华人民共和国税收征收管理法呢?

是所谓,不破不立,试问都这么破了,何时能立?