本周市场延续震荡走势,整体呈现“明显的结构分化”的格局。

周初迎来开门红,三大指数全线飘红,提振市场情绪,但周二、周三市场转为调整,指数涨跌互现,到了周四,主要股指再度承压收跌,。

但是亮点在周五,市场迎来强势反弹,特别是放量上攻,为本周画上积极句号。

从全周表现看,宽基指数走势分化明显。

创业板指上涨2.74%,但上证指数则回调0.34%,看得出市场结构明显分化。

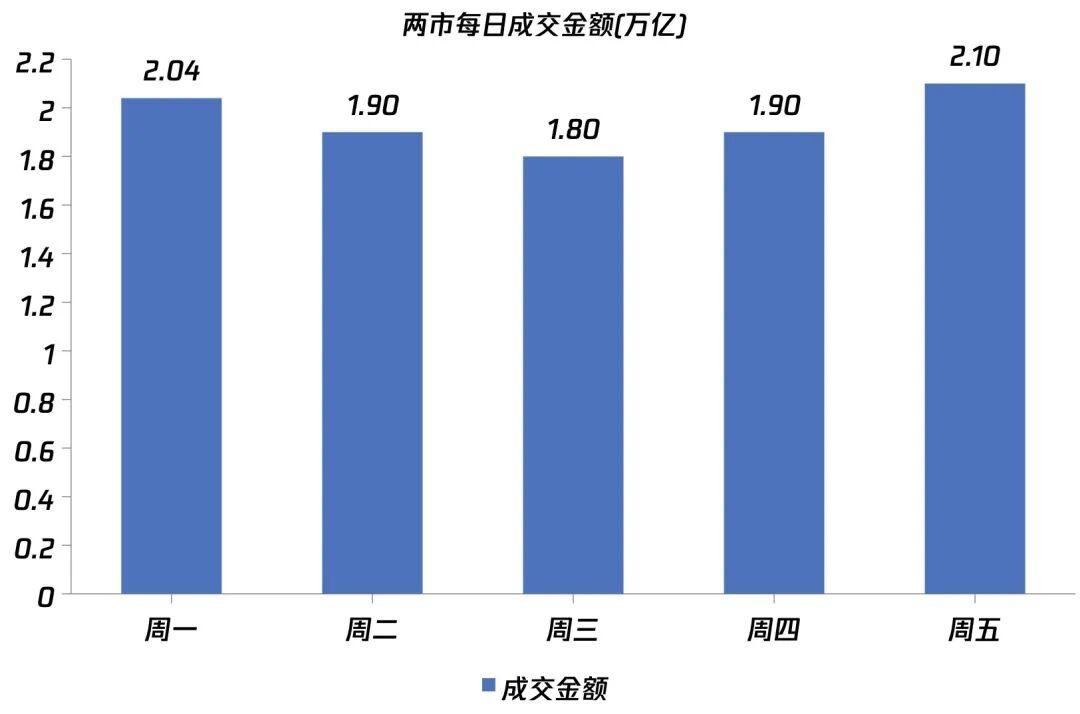

成交量方面,全周日均成交额稳定在2万亿元左右。

其中,周五成交显著放大,达到2.1万亿元,创下本周新高,显示资金回流迹象明显。特别是本周有2个交易日突破2万亿,这也是最近一段时间以来量能表现较好的。

整体来看,尽管指数波动有限,但板块轮动加快、风格切换频繁,凸显当前市场仍处于方向选择的关键阶段。

站在当下这个节点,我们不得不认真思考一个问题?

下周,市场还能否继续向上冲?这周的重要会议,多家券商也作出解读,整体也是对接下来市场做了一定定调,建议大家要去好好看一下原文,或许会影响未来一年的市场情况。

另外从复盘数据不难看出,本轮反弹并非全面普涨,而更像是一场由明确产业预期、关键技术突破以及少数高景气板块共同驱动的结构性行情。

市场热度高度集中于科技成长、新题材等细分领域,而多数传统行业则持续承压,甚至出现明显回调。

这引发了一个值得深思的问题:在经历了连续数月“局部活跃、整体震荡”的结构性行情后,A股是否需新逻辑、新催化剂与新市场共识来打破当前僵局的关键窗口?

这方面周五放量的AI科技方向,能否成为主线,我们可以继续跟踪?

另外就是摩尔线程上市6天涨幅超750%,这方面后续回调是否会影响市场情况,也是需要我们考虑。

那么下周的关键,或许不在于指数能否突破,更在于能否催生一条能凝聚广泛共识、承载增量资金的新主线。

有哪些方向可能跑出来?结合当前产业动态、资金流向与宏观环境,小猎豹梳理出下周有可能成为主线的4个方向。

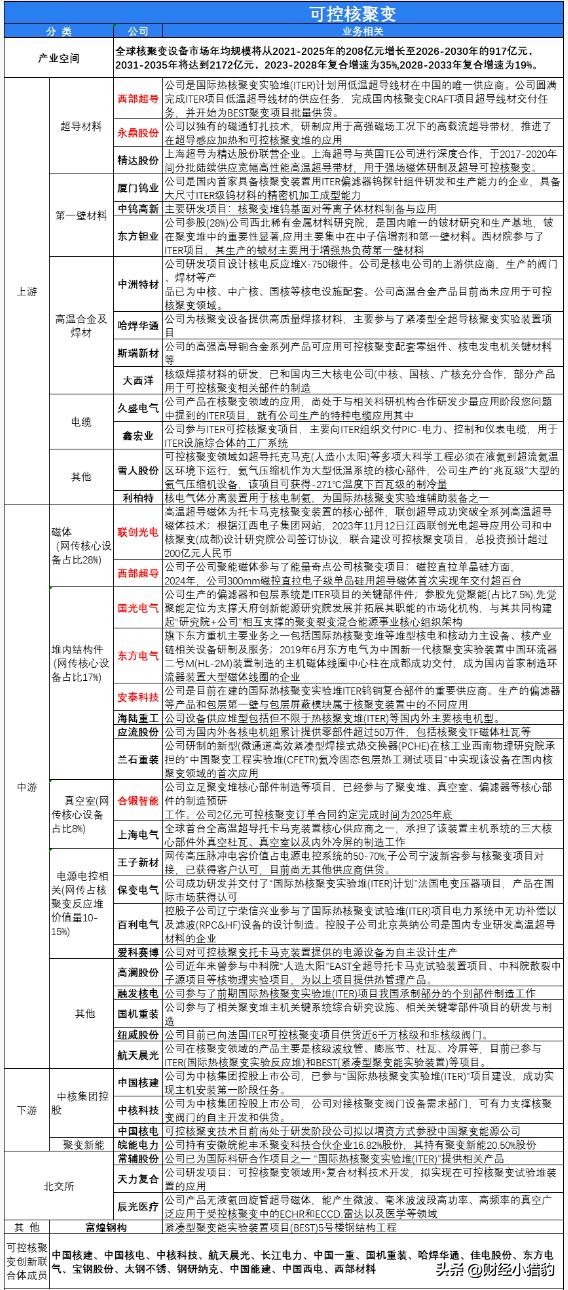

可控核聚变就在这周最后2个交易日,可控核聚变板块内出现连续2个交易日30cm,引发市场高度关注。

其实仅在近期,国内继合肥BEST项目落地后,江西、成都等地多个聚变装置已进入前期招标阶段,10月、11月相关招标数量环比激增超200%,市场预计招标有望提速。

另外2025年重要会议明确提出“前瞻布局未来能源”,北京经开区近期出台专项政策,支持磁约束、惯性约束等聚变技术路径,并鼓励企业参与国际热核聚变实验堆(ITER)及国内大型装置建设。

同时,能量奇点、星环聚能等民营聚变企业完成亿元级融资,加速商业化探索。

国际方面,欧盟启动DEMO示范堆前期设计,目标2050年前并网。

中国CFETR(聚变工程实验堆)已完成可行性研究,预计2035年建成。

总体而言,可控核聚变正从“遥远梦想”迈向“工程现实”,产业预期差带来阶段性机会,但需理性看待短期炒作。

人形机器人

人形机器人就在周末,宇树科技宣布上线全球首个“人形机器人App Store”,引发了市场的关注度。

根据公开报道的数据来看步。该平台允许用户上传或下载训练好的动作技能包(如舞蹈、武术、搬运等),并支持一键部署到实体机器人上。

更重要的是,宇树开放了真实机器人采集的运动数据集,供开发者训练算法,构建类似“App Store”式的开发者-用户协同生态。

此举被视为人形机器人从“参数竞赛”转向“实用化落地”的重要转折。

麦肯锡报告指出,全球制造业、物流、养老等领域存在约4亿个重复性高、招工难岗位,若人形机器人能覆盖其中1%,将或呈现数万亿美元市场。

宇树通过降低技能开发与复用门槛,有望加速机器人在工厂、家庭等场景渗透。

硬件方面,国产供应链快速成熟,宇树H1售价已降至3.9万元,松延动力推出3万元入门机型,大幅降低使用成本。

同时,关键部件如高精度关节轴承、无框电机、高能量密度电池等实现国产化加速,支撑整机放量。

电网设备

电网设备根据公开市场报道,英伟达将于下周召开闭门峰会,聚焦AI数据中心面临的电力短缺问题,引发市场对电网设备板块的高度关注。

据摩根士丹利测算,2025年全球AI数据中心耗电量已达327太瓦时(TWh),相当于德国全年用电量的45%,到2030年可能突破1000 TWh,占全球用电近3%。

单台高端AI服务器功耗可达数万瓦,大型训练集群用电堪比中型城市,电力或许正成为制约AI发展的重要约束之一。

与此同时,有关部门近期发布电价机制改革文件(试行),推动构建以新能源为主体的新型电力系统。

在AI算力激增、新能源高比例并网、电动汽车快充等多重负荷冲击下,传统电网已难以支撑,局部区域接近承载极限。

这可能会推动电网向“智能协调”转型,催生刚性升级需求。

光模块

光模块这周以来,光模块行业迎来需求利好。

据TrendForce最新报告,2025年全球800G及以上高速光收发模块出货量预计达2400万支,2026年将飙升至近6300万支,同比增长高达260%。

这一增长主要由AI大模型训练与推理需求驱动,从千亿级到万亿级Token处理、万卡GPU集群互联,对高带宽、低功耗、高密度光互连提出刚性要求,传统铜缆已难以胜任。

这方面也可能会推动技术代际切换加速,800G光模块已进入大规模量产阶段,成为AI数据中心标配。

更关键的是,国内厂商在1.6T光模块领域取得突破,不仅完成技术验证,还进入英伟达、Meta、微软、谷歌等海外顶级AI客户的供应链体系。

产业链预测,2025年1.6T模块需求约180万只,2026年有望突破千万只,增速或超5倍。

然而,高端产能建设周期长、良率爬坡慢,未来两年或将出现显著产能缺口,率先量产并绑定大客户的龙头厂商存在实现“量价齐升”的可能。

所以在AI算力持续扩张、技术壁垒高、国内产业链加速推行的三重逻辑支撑下,光模块正从“配角”走向AI基础设施“主角”,短期虽有情绪催化,但中长期产业趋势,值得持续跟踪。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~