3月13日,山东康华生物医疗科技股份有限公司(下称“康华股份”)在北交所更新第二轮问询回复,距离IPO目标再近一步。作为一家以病原体检测为核心的综合性体外诊断企业,康华股份拥有超600项医疗器械备案/注册证、130余项三类证,手握国家级专精特新“小巨人”等多项荣誉,却在冲刺上市的路上,遭遇监管对于业绩稳定性、家族控股、同业竞争及募资合理性的多重拷问。

募资“瘦身”超70%,IPO前夕分红1.65亿

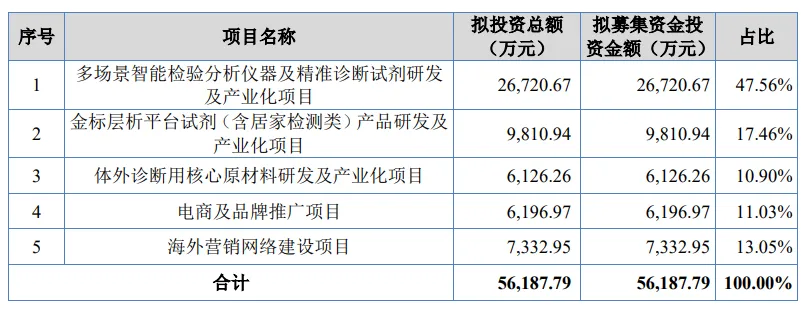

2025年5月首次提交招股书时,康华股份计划募资5.62亿元,投向多场景智能检验分析仪器及精准诊断试剂研发及产业化、金标层析平台试剂(含居家检测类)产品研发及产业化、体外诊断用核心原材料研发及产业化、电商及品牌推广、海外营销网络建设五个项目。但经过北交所首轮、二轮的问询且焦点直指募投项目合理性、产能消化能力,公司两度调整方案。

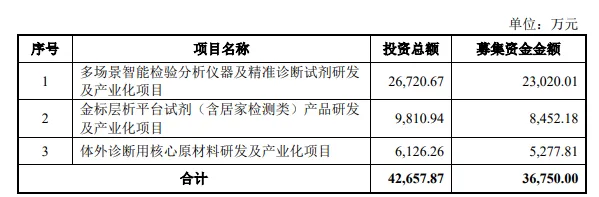

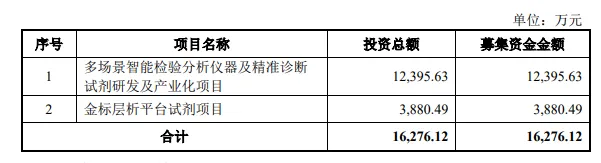

2025年12月,康华股份首次“瘦身”:募资额从5.62亿元砍至3.68亿元,直接砍掉电商及品牌推广、海外营销网络建设2个非生产类项目,剩余3个研发生产类项目的募资规模也同步压缩。时隔3个月,公司再次大幅调整,募资额进一步降至1.63亿元,较最初计划缩水超70%,募投项目仅剩“多场景智能检验分析仪器及精准诊断试剂研发及产业化”和“金标层析平台试剂”2个项目,体外诊断核心原材料研发项目被彻底取消。

图片来源:康华股份招股书

图片来源:康华股份关于第二轮问询的回复

监管的质疑并非无的放矢,招股书中的一组数据背离现象,直接戳中了市场的担忧。2022年至2024年,康华股份POCT试剂产能从51764.53万人份下降至24858.66万人份,降幅超过50%;产能利用率也从103.13%下滑至94.99%,但同期销售收入却从2.45亿元增长至4.47亿元,呈现出“减产能、增收入”的反常走势。同时,免疫诊断试剂的产销率从88.72%降至84.83%,连续两年走低。

对此,公司解释称:全球公共卫生事件结束后,应急业务订单大幅减少,公司采取“以销定产”模式,产能主要受外包装环节人工制约,随着应急类产品产量下降,总产能自然缩减。而常规业务POCT试剂在产品迭代和技术升级推动下实现较快增长,收入变动趋势与产量、产能走势一致。

针对免疫诊断试剂产销率从88.72%降至84.83%的问题,公司表示2023-2024年因研发磁微粒化学发光法试剂及配套仪器,领用大量自产试剂用于试验,未形成销售,2025年上半年产销率已回升至103.78%,趋势已扭转。

图片来源:康华股份关于第二轮问询的回复

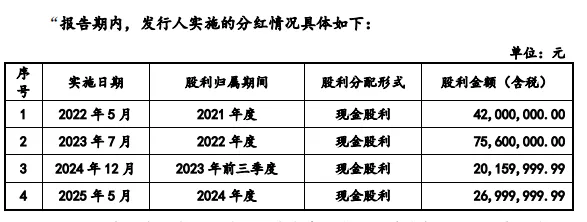

除了募投项目,康华股份在IPO前夕累计分红1.65亿元也引发争议。2022年至2025年上半年,公司进行了4次分红,金额合计1.65亿元。与此同时,公司筹资活动现金流量净额连续三年为负(分别为-3625.28万元、-9014.33万元、-2329.91万元)。公司回应称,筹资现金流为负主要为对股东现金分红及归还短期借款所致。

业绩“腰斩”,从14.8亿元降至7.28亿元

财务数据显示,2022年至2024年,公司营收分别为14.8亿元、7.39亿元、7.28亿元;归母净利润分别为2.7亿元、6983.52万元、1.25亿元。

2022年,公司依靠公共卫生事件应急业务实现营收14.8亿元,其中应急业务收入10.6亿元,占主营业务比例高达71.67%。但2023年公司业绩“腰斩”,营收降至7.39亿元,应急业务收入1.2亿元,占比骤降至16.3%。

图片来源:康华股份招股书

令人意外的是,2024年在应急业务彻底归零的情况下,公司净利润反而反弹至1.25亿元,实现逆势增长。

但2025年上半年公司再度陷入业绩下滑,营收2.92亿元,同比下降19.32%;归母扣非后净利润3980.08万元,同比下降17.86%。

对于2025年上半年业绩下滑,康华股份给出解释:一是线上策略调整,公司削减低回报率的线上推广投入,导致线上收入从2024年的5741.65万元降至2146.20万元,同比锐减62.62%;二是呼吸道检测产品需求回落,2025年上半年国内呼吸道疾病流行程度低于2024年同期,公司相关产品销售收入同比下滑25.07%;三是增值税税率从3%上调至13%,直接影响收入约1222.26万元;四是受生化诊断试剂集采影响,相关收入同比下降27.83%。

为应对挑战,公司已多管齐下:海外市场成为新增长点,2025年上半年境外收入4547.34万元,同比增长41.04%,境外销售业务毛利率提升至47.24%;呼吸道检测产品矩阵持续丰富,推出甲流/乙流联检试剂及8种呼吸道病原体联检等新品;线上业务深化与京东健康等平台合作,加入“IVD品牌联盟”强化渠道能力。公司强调,集采目前主要影响生化诊断产品、分子诊断产品等,自身的POCT和免疫诊断等主营业务受影响较小,随着海外布局和新品落地,不利因素正逐步消化。

实控人一家三口控股90%,“兄弟公司”同业竞争疑云待解

康华股份的股权结构高度集中,是监管问询的另一个核心关切。招股书显示,公司实控人杨某亭直接持股27.56%,通过青岛恒健间接持股37.72%,合计控制65.28%股份;其妻子王某香、儿子杨某通过青岛恒健分别间接持股13.96%、9.34%,杨某还通过潍坊康众间接持股1.49%。一家三口合计控制公司90.07%的股份,且杨某亭任董事长,杨某任董事、总经理,三人签署一致行动协议,公司治理高度集中。

更受监管关注的是同业竞争嫌疑。杨某亭之弟杨某国及其子杨某盛控制的山东中浩医疗科技有限公司等7家企业,同样从事体外诊断试剂、仪器经营,与康华股份在主要销售区域高度重合,存在18家重叠供应商、6家重叠客户,报告期内公司还与其中5家发生关联采购和销售。

针对同业竞争质疑,公司回复称双方独立性清晰:历史沿革上从未相互持股;业务上,公司聚焦产品研发生产,核心竞争力在于技术研发和全球销售网络,而杨某国控制的企业主要为医疗器械经销商,核心竞争力在于医疗机构客户资源。

公司强调,双方获取重叠客户和供应商均系独立开拓,不存在共享渠道或业务员的情形。6家重叠客户中,除邹平市卫生健康局因应急业务同时进入双方供应商体系外,其余均不存在同时进入客户供应商体系的情况。18家重叠供应商中,仅石家庄天使者医疗设备销售有限公司一家存在双向关系,但双方独立开拓,交易金额较小。

从关联交易数据看,规模确实有限且逐步收缩。采购端,2022年公司从4家关联方采购7.28万元,2023年降至0.11万元,2024年为0.25万元,2025年上半年为零。销售端,2022年至2025年上半年,对3家关联方累计销售额分别为353.74万元、560.71万元、428.47万元和141.65万元。公司称价格公允,无利益输送。

另一争议点涉及资产转让价格。2020年12月,公司向实际控制人杨某转让月河路一处房产,单价5149.55元/平方米,与同期同类资产均价5761.06元/平方米相差10.61%,公司解释系楼层及装修差异所致。

同期向杨某亭转让鸢飞路土地及地上建筑物,单价1193.92元/平方米,与同期同类资产均价652.31元/平方米存在较大差异,公司解释称因交易包含地上建筑物、院落及附属设施。

记者:贺小蕊

财经研究员:叶连梅