一年960万游客、分红8个亿,却欠员工630万社保,5A景区清明上河园到底怎么了?

7月16日,凤凰网发文《年入7亿的景区,还在为钱发愁》,说的就是最近河南头部5A景区清明上河园正式递交港交所IPO招股书,但是问题重重这件事。

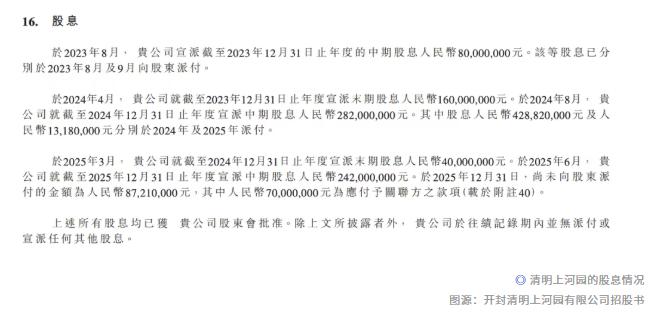

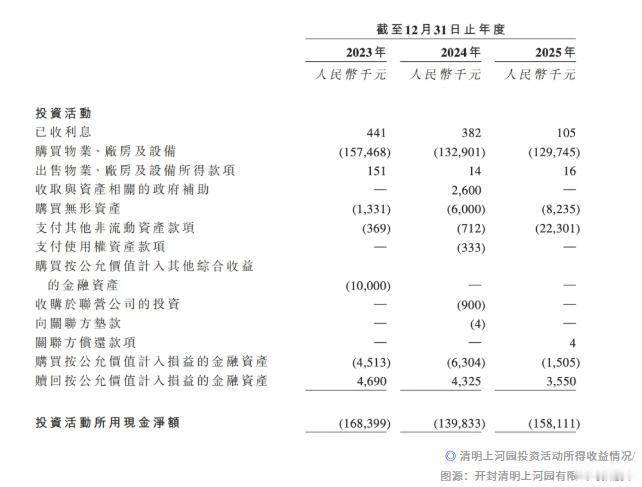

招股书数据满是矛盾:客流大涨,营收增速仅0.6%,净利润从2.85亿下滑至2.12亿,三年累计分红8.04亿,总额甚至超过同期全部净利润,账面仅余3994万现金,把未来全部门票收款权质押,借下5.99亿抵押借款。

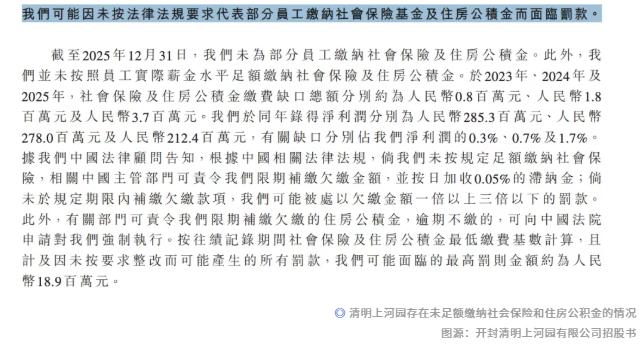

更离谱的是,一个想上市的企业,居然累计欠缴员工社保630万。

反观同城万岁山武侠城,三年营收从8000万暴涨至12.7亿,一涨一跌两份财报,道出两种文旅商业模式的根本差距。

2023-2025年,清明上河园三年分红合计8.04亿,同期净利润仅7.76亿,2024年派息率高达159%,大额分红后企业净资产从4.45亿缩水至2.12亿。

另一边,社保公积金欠缴逐年累积,缺口达630万,这笔金额仅占分红总额不到0.8%。按社保法规,员工社保属于优先清偿债务,企业优先分红股东、搁置职工保障,并非经营亏损,而是主动选择。

清明上河园的账面流动资金仅3994万,流动负债净额3.53亿,5.99亿抵押借款全部质押未来门票收款权,未来数年门票现金流优先还贷,等同于透支景区长期经营收益,一旦客流下滑,日常运营、服务维护都会承压。

960万客流只是表面热闹,财报里藏着文旅流量陷阱。

清明上河园深耕28年,隔壁万岁山三年完成跨越式增长:2025年入园2452.2万人次,综合营收12.7亿,三年营收翻15倍.

核心模式天差地别:清园高度依赖门票+实景演出,两项合计占总营收83.3%,餐饮、酒店二次消费仅2906万,占比3.9%;万岁山把80元门票做成流量入口,园内餐饮平价对标市区,2025年二次消费收入4.8亿,占比37.8%,同比大涨153.6%。

万岁山大量兼职NPC控制人力成本,依托游客自发短视频UGC免费引流,“王婆说媒”单话题播放量超300亿;清园依靠全职大量演员拉高固定成本,宣传推广持续付费。

一个靠门票赚利润,一个靠门票换客流、靠园内消费盈利,长期经营差距彻底拉开。

门票是利润中心还是流量入口,决定景区长期生死。

文旅企业社保欠缴已成共性问题:江西庐山西海、湖南雪峰山等多家景区均曝出同类问题。头部景区分红数亿却拖欠数百万社保,折射出行业快速扩张中重股东收益、轻劳动者权益的转型阵痛。

核心演出版权不自主、IP复制能力缺失同样是清明上河园正在面对的根本性短板问题,透支未来门票现金流上市,本质是提前典当景区长期价值。

拖欠员工的630万社保缺口何时足额补缴?当景区把数年门票收益提前抵押,千万游客的园区服务、演艺品质该如何保障?地方上市扶持政策与市场优胜劣汰,又该如何平衡?

清明上河园这份IPO招股书,不只是单一企业的资本故事,旅游景区想上市不是问题,重点在于,一个连员工的基本社保都不能保证的景区,凭什么去赚更多的钱?

参考信源:《年入7亿的景区,还在为钱发愁》