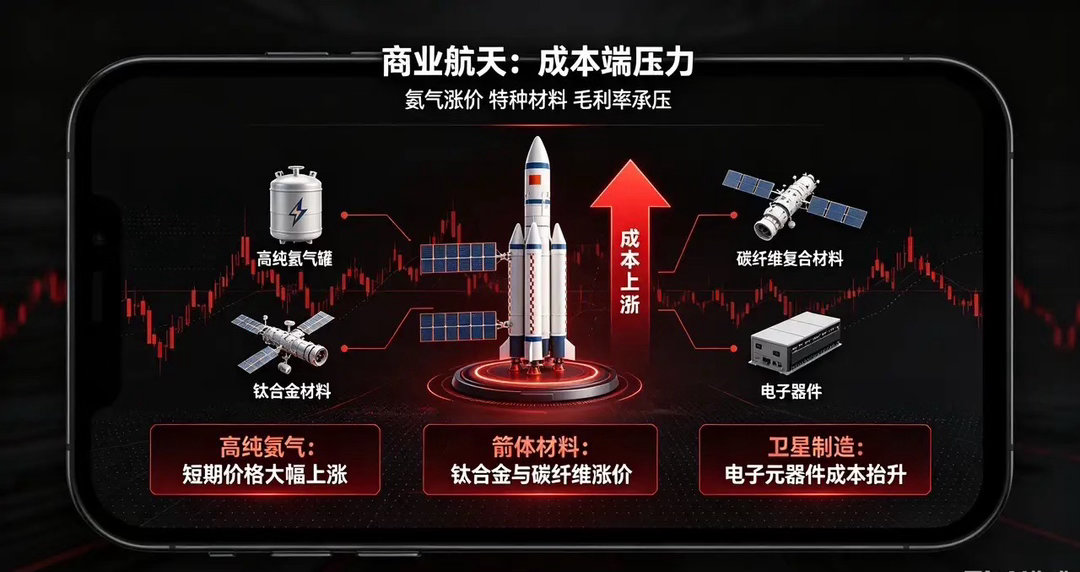

商业航天板块全方位利空详情(2026年7月最新,分6大类,客观梳理,不构成投资建议)一、原材料成本硬利空(全产业链承压)1. 高纯氦气管控+价格暴涨7月10日出台高纯电子氦气临时出口管控,火箭箭体检漏、燃料舱增压、卫星低温系统必须依赖氦气;近半个月高纯氦气现货价格涨幅145%,火箭单次发射氦气成本直接上涨百万级,挤压所有火箭、卫星企业毛利率。2. 特种金属、复合材料涨价航天专用钛合金、碳纤维、高温合金供需偏紧,叠加铜价高位震荡,箭体、卫星结构件生产成本持续抬升。二、技术商业化不及预期,利好兑现即杀跌1. 回收火箭仅单次试验成功,距离商用复用差距巨大长征十号乙回收落地只是单次验证,机构、官媒集体提示:高频复用、翻修复飞、降本闭环至少还要2-3年;朱雀三号遥一首飞回收坠毁,九机并联发动机、再入热防护、着陆姿态控制仍存明显技术缺陷,发射失败概率维持20%-30%区间。国内火箭单位入轨成本是SpaceX的3-5倍,短期无法靠回收实现成本大幅下降,市场此前“低成本商业化”预期证伪。2. 低轨卫星组网落地节奏大幅延后上万颗低轨卫星组网、地面终端普及周期3-10年,短期无法形成持续付费现金流;炒作的“太空算力”逻辑存在硬缺陷:星地传输延迟、带宽成本极高,不可能替代地面AI算力,题材叙事逻辑被市场质疑。3. 发射任务排期存在大量延期风险台风、空域审批、设备检修随时推迟火箭发射(引力一号、朱雀三号均多次改期),订单交付延期直接拖累企业营收确认。三、业绩基本面核心利空(中报集中暴雷)1. 板块大面积亏损,估值严重泡沫化绝大多数民营航天企业持续大额亏损,头部火箭企业年亏损超17亿,研发投入常年是营收数倍;A股大量航天题材股市盈率200-7000倍,远超军工行业35-50倍合理中枢,股价完全靠远期故事支撑,无当期盈利匹配。2. 2026半年报预告集体走弱航天电子半年净利同比下滑75%-79%;航天发展预告大额亏损;多家配套企业出现交付延期、招标降价,营收、毛利率双降。即便中国卫星、北斗星通扭亏,也无法带动板块,资金依旧出逃。3. 订单体量小、回款周期长航天项目订单金额分散,政府、国企客户回款周期6-12个月,企业现金流持续紧张,依赖持续融资输血。四、资金面四重抽血利空,板块持续失血1. 算力、存储主线资金虹吸效应(最强利空)长鑫科技IPO、上海人工智能大会催化AI算力、液冷、存储芯片成为市场主线,存量资金从航天板块持续切换,形成明确跷跷板行情;机构、游资集体调仓,航天板块连续多日主力资金净流出,无增量资金承接高位套牢盘。2. 利好兑现,短线资金集中获利了结长征十号乙回收成功属于市场提前炒作数月的预期内利好,落地后上演典型“见光死”,板块高开低走、放量砸盘;所有火箭发射、卫星升空消息都变成短线出货窗口。3. 航天赛道IPO供给持续放量分流资金蓝箭航天、中科宇航等15家商业航天企业排队科创板IPO,大规模募资会持续稀释板块存量资金,资金提前减仓规避供给压力。4. 大股东大额减持压制情绪中国卫星控股股东上市以来首次减持3%,套现规模超30亿,向市场传递“股价估值偏高”的负面信号,引发资金踩踏跌停。五、全球市场联动利空,海外估值重定价1. SpaceX上市破发、业绩大幅不及预期美股SpaceX上市后跌破发行价,年内高点回撤超30%;一季度营收增速大幅下滑,单季巨亏42.76亿美元,全球资本重新评估商业航天赛道估值,悲观情绪传导至A股航天板块。2. 海外航天监管收紧美国FAA出台航天企业员工持股禁令,全球航天行业监管趋严,资本对赛道长期回报率预期下调;海外火箭测试爆炸事故频发,放大市场对航天行业“高失败、高投入”的风险认知。六、监管与题材炒作利空1. 交易所严控题材炒作,问询函、警示函密集下发针对蹭热点、虚假供货传闻、无实质航天业务的概念股加强监管,批量下发问询函;上市公司主动发布业务澄清公告,纯题材小票估值持续崩塌,近20只概念股连续跌停。2. 量化交易放大下跌波动量化动量程序在板块走弱后统一触发卖出指令,小盘航天股流动性枯竭,下跌幅度被成倍放大,散户难以止损离场。补充总结所有利空集中共振下,商业航天属于长期产业逻辑没问题,但短期题材估值泡沫出清周期:短期受成本、业绩、资金分流、情绪多重压制;中长期只能依靠技术落地、订单兑现、盈利改善才能修复行情。