台积电重磅发声!击碎AI见顶恐慌,半导体超级周期远未结束🔥

午后半导体盘面还在被外围利空压制,韩国加息、反垄断调查的阴霾笼罩着整个板块,悲观声音四起,很多人开始怀疑AI的高景气是不是走到了尽头。

就在市场情绪跌到低谷的时候,全球晶圆代工龙头台积电,甩出了一份超预期炸裂的法说会纪要,给震荡的半导体市场抛下了一颗定心丸。

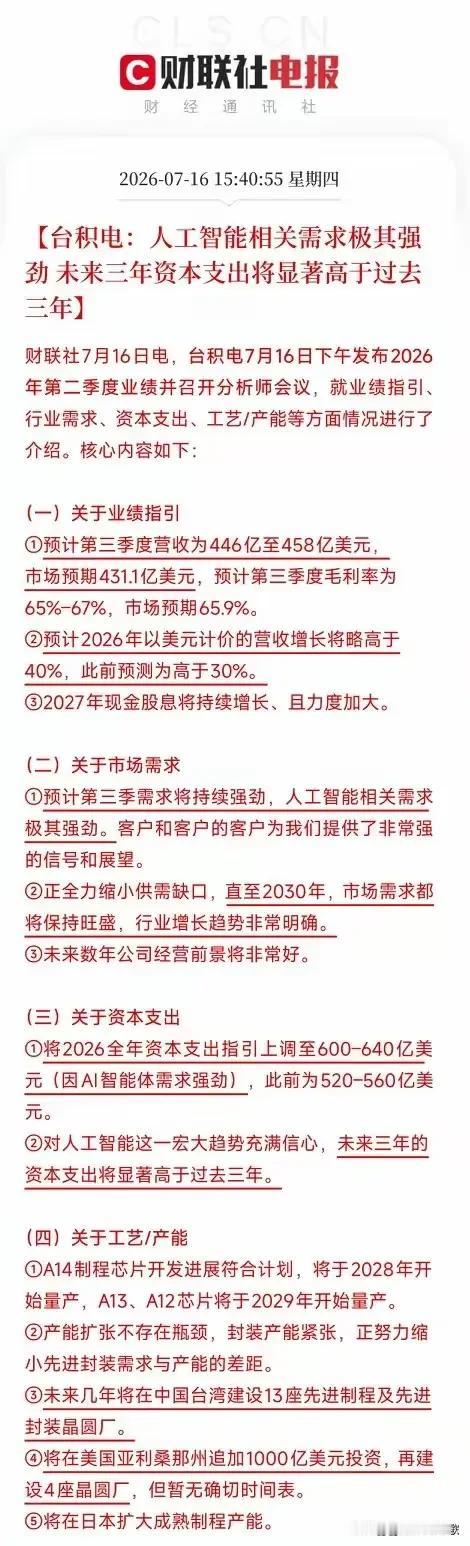

✅ 一、业绩指引全线超预期,AI需求韧性超乎想象

台积电上调Q3营收至446-458亿美元,毛利率锁定65%-67%,双双大幅跑赢市场此前的保守预估。

管理层直白表态:人工智能相关需求极其强劲,客户端的订单信号持续向好,并且大胆预判,一直到2030年,AI产业链的需求都会维持旺盛状态。

一句话戳破当下市场的焦虑:AI并不是短期炒作的风口,而是长达数年的产业长周期,所谓“需求见顶”,只是恐慌情绪下的片面臆断。

✅ 二、资本开支大幅上调,产业用真金白银投票

把2026全年资本支出,从520-560亿美元直接拉高到600-640亿美元,并且明确表态:未来三年的资本投入,会显著高于过去三年。

美光大手笔布局、三星加速投产,再叠加台积电加码扩产,产业资本在用真金白银反驳空头的论调。科技赛道的军备竞赛才刚刚提速,先进算力的产能建设,只会加码,不会停滞。

✅ 三、全球产能布局落地,长期壁垒持续筑牢

先进制程路线清晰,A14、A13制程敲定量产时间;中国台湾落地13座先进晶圆厂,美国千亿加码建厂,日本同步扩充成熟产能。

一边锁死上游设备材料的订单,一边用全球化布局对冲外部不确定性,牢牢守住自己在芯片制造领域的话语权,产业链的长期竞争格局,已经被龙头提前锁定。

四、梳理产业链,谁是扩产浪潮下最确定的受益者?

台积电大手笔抬升资本开支,钱大多流向半导体设备、光刻、特种气体、湿电子化学品、先进封装材料、靶材上游环节,分两条主线梳理:

1️⃣ 先进制程设备端(弹性最大)

光刻机、刻蚀、薄膜沉积是台积电扩产的核心刚需,海外设备壁垒极高,国内替代赛道会持续拿到国产导入订单,先进制程迭代,会持续拉动刻蚀、沉积设备企业的订单放量,是资本开支上行最直接的承接方。

2️⃣ 半导体材料(业绩稳定性最强)

晶圆制造离不开光刻胶、电子特气、抛光材料、高纯试剂,台积电新建十几座晶圆厂,会持续消耗海量耗材,耗材企业是长期反复供货的生意,穿越周期属性更强,业绩会随着产能释放稳步兑现。

3️⃣ 先进封装配套环节

台积电提到封装产能紧张,正在缩小先进封装供需缺口,AI芯片的CoWoS等先进封装需求爆发,封装基板、塑封材料、测试设备厂商,会跟着AI算力芯片放量持续受益。

4️⃣ 提示区分:代工环节竞争加剧,上游卖水人逻辑更硬

晶圆代工会持续内卷价格与产能,而给台积电供给设备、耗材的上游企业,相当于在淘金热里卖铲子,不管台积电扩产建厂是否盈利,设备和材料的订单都会实实在在落地。

短期的盘面波动,从来都不能定义长期的产业趋势。

股价会受情绪、消息、宏观扰动上下起伏,但底层的AI算力需求,还在源源不断释放。

不必被一时的下跌吓乱了节奏,恐慌的时候,不妨静下心看看龙头企业的动作。

潮水退去才知道谁在裸泳,而产业资本真金白银的扩产,已经指明了方向。

不必盲目追涨,也不必过度悲观,顺着AI算力扩产的主线,优先布局半导体设备+高端材料的上游赛道,耐心等待景气度兑现。

风浪只是插曲,AI驱动的半导体长牛,才刚刚行至中途。

半导体景气度 台积电产业链 AI算力 半导体设备 芯片材料

⚠️免责声明:本文仅为行业逻辑分析分享,不推荐任何个股,不构成投资建议,股市有风险,投资需谨慎。