印度养的孩子,VIVO让出了制造主导权,往后就替印度培养吗?更该追问的是,这场合作究竟在帮谁建立下一轮产业优势?

印度手机业有个反常现象:官方称,本国市场使用的手机已有99.2%在印度制造,可7月15日仍批准62500亿卢比的新计划,还给印度品牌设计研发追加3%奖励。装配率已经很高,印度继续砸钱,目标就不是多建几条流水线,而是把品牌、专利和产业平台也留在本国手里。

1982年的马鲁蒂—铃木合作与本次高度相似,当时印度政府控股本土平台,铃木带来车型、工艺和管理;但关键差异是,印度后来逐步退出,2007年卖完剩余股份,铃木成为控股方,马鲁蒂铃木至今仍占印度汽车市场约四成。这意味着印度这次不会再允许“老师教着教着变成校长”。

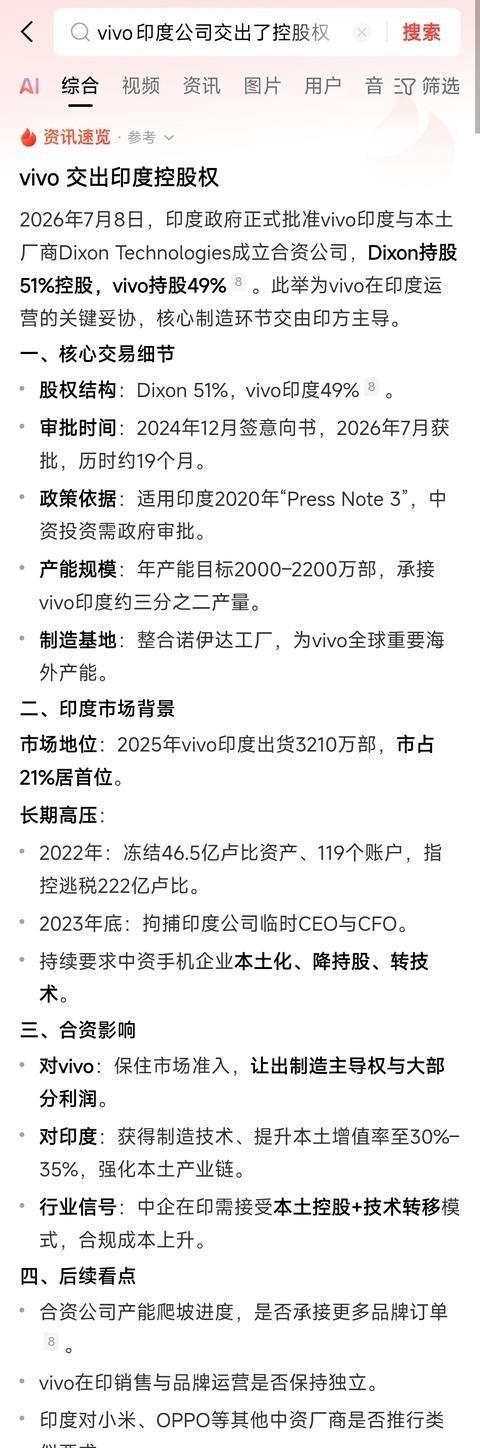

迪克森持股51%、VIVO持股49%,因此不能只理解为中方少了两个百分点。印度锁定的是股权多数、监管接口和制造平台归属:品牌仍可由中国企业经营,订单也可由中国企业提供,但承接订单的工业容器必须由印度公司主导,这套设计吸取的正是马鲁蒂时代控制权倒转的教训。

7月9日获批的合资公司,将为VIVO生产智能手机和其他电子设备,也可承接其他品牌订单。风险不在一条产线姓谁,而在VIVO可能成为平台的首个锚定客户:它先把产能和现金流喂起来,迪克森随后就能拿同一平台争取更多品牌,这比单纯学习装配更值得警惕。

7月13日又有新进展,VIVO计划把大诺伊达工厂的设备和生产资产装入合资公司,土地仍留在VIVO名下;合资公司还考虑物联网产品、出口和后续第三方代工。仅稳定VIVO订单就可能需要一年到一年半,这说明控制权转换会以边生产、边磨合、边扩展业务的方式推进。

资本市场已经先表态。审批落地后,迪克森股价一度上涨4%,券商随即上调其产量和盈利预期。资金没有把这笔交易看成VIVO找到一家更便宜的代工厂,而是把它当作迪克森扩大手机制造份额的跳板,外部市场显然更看重订单和平台留给印度企业的长期价值。

VIVO接受这种结构,也有现实压力。2026年第一季度印度智能手机出货量降至3100万部,同比下降4.1%,平均售价升到302美元,VIVO仍居销量首位;第二季度全球智能手机出货量又同比下降11%。需求转弱、零部件涨价,促使VIVO用制造平台的多数控制换取轻资产、本地协调和政策确定性。

这并不等于VIVO整个印度业务易主。当前公开安排只涉及制造合资公司,并无证据显示VIVO品牌、产品和销售体系被整体转让。真正的考验,是能否让让渡停留在生产环节,不向产品决策、测试数据和全球供应商接口外溢,合同边界才是决定交易性质的关键。

印度的配套动作已经形成组合。7月9日,它取消部分手机和电子零部件原有的7.5%和5%进口关税,优惠延续到2029年3月;7月15日的新计划又奖励合格销售、本地采购和印度品牌研发。印度不是把中国供应链赶走,而是用降税和补贴把供应链引入印度资本控制的轨道。

标题所说“替印度培养”,第一层不是培训多少工人,而是替迪克森养出稳定的产能利用率。VIVO这个印度销量领先品牌持续下单,迪克森就更容易扩厂、融资和压低采购成本。VIVO交给它的不是几本技术手册,而是一份能让制造平台迅速长大的长期饭票。

第二层,是替迪克森建立多品牌信用。合资公司可以为其他品牌生产,VIVO的交付记录和质量表现就会成为迪克森争取新客户的证明。等平台跑顺后,后来者不必承担最昂贵的磨合成本,VIVO反而可能成为替竞争者铺路的第一位租户,这才是题目里真正的反转。

第三层,是印度正在把不同中国能力拼到同一家本土平台上。迪克森除VIVO项目外,还获准与中国显示企业HKC合作,并在与手机设计制造商龙旗的合作中持股74%。一个项目带订单,一个项目补显示,一个项目接设计,印度是在用本土控股逐块拼装完整能力。

这也说明,印度政策并非简单“排华”。它知道本国在显示、设计、核心零部件和供应链组织上仍有缺口,因此选择让中国企业参与,却把股权多数和经营平台留在印度。它要的不是切断中国能力,而是改变这些能力进入印度之后的所有权和收益归属。

中国企业不必因此仓促退出印度,但必须改变合作方式。土地、厂房和通用装配可以合作,测试算法、产品数据库、全球供应商报价和出口客户名单必须分层授权;第三方代工还应设置品牌隔离、设备使用边界和审计条款,不能让一份VIVO订单自动变成竞争品牌的公共教材。