据The Information付费独家报道,Apple正展开半导体企业收购洽谈,依靠外部技术补强自研实力,加快处理器研发进度,满足数据中心人工智能模型不断上涨的算力需求。

Apple已对接多家芯片初创团队评估收购意向,联合投行推演并购可行性,本次收购技术全部用于服务器处理器研发,与iPhone、iPad、Mac的A系列、M系列芯片迭代完全分开,两条研发线路独立规划。

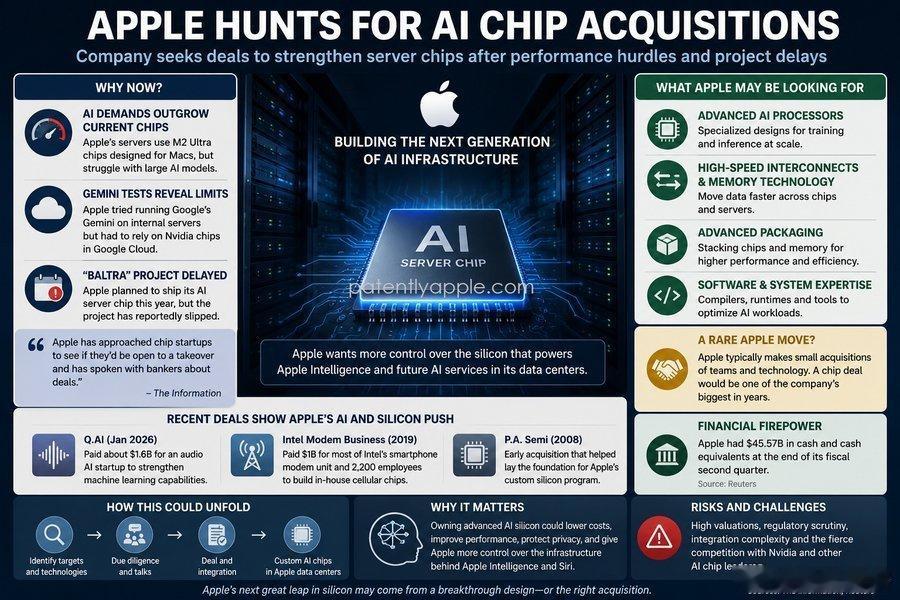

此次收购计划,代表Apple自研芯片战略迎来重要转向。过往Apple并购多偏向小型技术团队与专利资产,很少开展大规模半导体收购,AI模型算力需求爆发后,依托原有消费级芯片改造云端算力的短板持续暴露,迫使苹果调整研发节奏。

针对相关传闻,Apple未作出公开回应,路透社也无法独立核验报道内容。

服务器AI算力开发,和消费端芯片设计存在完全不同的技术逻辑。自研芯片重塑了Apple个人硬件产品线,iPhone、iPad、Mac、Vision Pro核心处理器均由Apple自研,软硬件深度协同,大幅降低对英特尔等外部芯片厂商的依赖。

但大规模AI模型部署在自建数据中心,工程开发思路和设备端芯片研发差距显著。

当前Apple AI服务器普遍搭载M2 Ultra,这款芯片面向Mac打造,通用计算与统一内存表现出色,面对复杂AI运算却已显露性能瓶颈。

消费端芯片需要在算力、功耗、发热、成本、兼容性之间综合权衡,AI专用加速芯片则针对性优化矩阵运算、内存调度、多芯片互联能力,更适配大语言模型高效运行。

AI参数规模持续扩张,单颗芯片算力不足以完成全部任务,多设备跨集群协同成为常态,内存带宽、封装、组网、软件适配的重要性已比肩芯片基础性能,Apple并购的核心目的,便是用成熟外部技术填补短期自研短板,节省研发时间。

报道提到,Apple原定本年度推出代号Baltra的服务器专用AI芯片,目前项目出现延期,官方未公布新时间,也未说明技术阻碍,进度滞后也解释了Apple近期密集接触芯片初创企业与投行的行为。

研发延期不等于项目终止,设计迭代、晶圆排期、软件调试、算力指标修改都会拉长周期,再加实际AI模型规模超出预期,芯片规格改动进一步拖累进度。

行业同行都在加码AI算力基建,微软、亚马逊、Alphabet、Meta持续投入专用芯片与自建机房,英伟达占据主流AI芯片市场,谷歌深耕自研张量处理单元。

Apple过往芯片成果集中在个人设备方向,收购行为,意味着企业打算通过自研与并购结合,补齐云端大规模算力硬件能力。

Apple优化Siri期间实测谷歌Gemini模型,直接暴露现有算力架构缺陷。今年早些时候,Apple尝试在自有服务器部署该大模型,Mac改造而来的芯片无法承载运算,新版智能助手部分算力只能交由谷歌云内英伟达硬件承接。

这形成了Apple AI战略的内在矛盾,Apple以隐私、软硬件自主可控作为Apple智能核心,AI任务分为本地与私有云端两部分,理想状态下云端软硬件完全自主,现阶段依赖外部算力虽能应急,却破坏生态闭环,抬高长期成本,增加适配难度。

垂直整合是Apple长期竞争力根基,自研服务器芯片具备极高战略价值。

报道未披露Apple接洽企业名单,收购标的并非都对标英伟达通用AI芯片,更多用于补强自研细分短板,包含高速互联、先进封装、内存控制、光通信硬件、推理加速单元等技术,直接影响集群数据流转效率。

训练与推理场景需求不同,Apple当下重心偏向面向海量用户实时请求的推理算力,收购方向也围绕该领域。现阶段收购形式尚不明确,可能为成品方案、研发团队或是专利授权,所有合作都服务于服务器芯片开发。

Apple长期并购逻辑以小规模吸纳初创团队为主,历经数年完成技术整合落地产品。16亿美元收购Q.ai便是战略级投入,AI技术与百名研发人员全部并入Apple体系。

半导体领域早年收购P.A. Semi奠定自研芯片人才基础,2019年收购英特尔手机基带业务,依靠两千余名工程师与专利实现蜂窝硬件自主。

Apple极少收购具备成熟营收的企业,更看重技术能否贴合长期硬件规划,本次AI芯片收购也会延续这一思路。

充足现金流为并购提供支撑,二季度Apple现金及等价物达455.7亿美元,大额收购不会造成财务压力,真正难点在于初创企业高估值、反垄断监管、软硬件架构融合三大问题。

Apple不会为未量产技术支付高溢价,大额交易需接受监管审查,外来芯片架构适配Apple系统与安全框架同样存在技术门槛,最终收购技术都会内化进自研体系,不会保留独立品牌。

收购传闻前不久,Apple与博通敲定超三百亿美元长期半导体订单,稳固供应链。供应链合作与技术收购属于不同战略,无法互相替代。博通擅长组网、通信硬件,可支撑数据中心配套建设,核心AI处理器架构Apple仍坚持自主把控。

收购所得人才与专利搭配博通代工,由Apple主导芯片顶层设计,契合现有研发生产模式。

Johny Srouji带领的Apple芯片团队实力行业前列,但自研无法快速补齐AI所有细分技术,收购成熟团队能压缩数年试错周期,吸纳资深工程师结合Apple现有软硬件能力完成整合。

AI迭代速度远超传统硬件,早年立项的芯片量产时算力标准早已更新,Gemini部署失利也印证算力规划极易落后行业,收购虽不能立刻解决所有问题,却能丰富服务器芯片研发路线。

布局云端芯片的核心不只是提升算力,Apple智能作为全设备智能底座,各类智能功能都依靠本地与云端模型协同,外部算力长期使用会产生高额开销,庞大设备体量下,推理环节微小优化就能节约大量年度成本。

自研芯片可实现全链路软硬件调校,巩固私有云隐私优势,即便继续接入第三方大模型,也能自主承接算力,降低外部依赖。

外界常以英伟达生态作为评判标准,但Apple无需对外商用芯片,适配自身智能服务、压低延迟与成本即可达成目标。

收购同样存在整合风险,早年基带业务收购后,自研蜂窝芯片仍耗费多年打磨。AI芯片严苛的稳定性、功耗测试与晶圆排期,都会拉长技术落地周期,并购仅作为Baltra及后续服务器芯片自研的补充。

即便最终无收购落地,对接行业资源也能帮助Apple把握前沿技术、人才与估值,服务长期研发。

本次收购洽谈,是Apple AI战略转向的缩影。自研遇瓶颈时,Apple不再固守闭门研发,先后借助外部算力完善智能服务,落地多起AI领域收购,如今拓展至半导体硬件并购。

引入外部技术并非放弃垂直整合,而是在时间压力与长期自主之间寻找平衡,用短期合作换取自研布局的缓冲时间。

盲目高价押注初创项目会形成研发负担,过于保守则会长期依附外部算力厂商。

行业报道认为,Apple现有自研节奏已跟不上AI竞争速度,这家依靠自研芯片重塑个人计算领域的企业,正尝试在云端算力赛道复刻技术优势。

最终能否达成重磅收购尚无定论,但本次动作已经明确方向:AI服务器芯片不再只是Mac衍生配套基建,而是决定全设备智能体验、隐私安全、长期运营成本的核心底层技术。