7.15周三 晚间财经热点信息参考

今日盘面存量资金高低切换明显,科技板块分歧调整,资金分流至医药、周期涨价类品种,晚间七大主线消息汇总如下:

一、大模型

国内大模型出海进程持续提速,各家厂商加快API接口对外开放,依托国内低成本算力优势,向海外企业、开发者提供推理服务,Token消耗量持续环比增长。多家云厂商上调算力服务定价,模型服务营收迎来量价齐升。同时各地出台AI产业扶持政策,鼓励行业大模型与实体经济场景结合,应用落地节奏加快。板块内部持续分化,纯概念炒作标的资金持续流出,拥有自研模型、具备商业化变现能力的企业获得资金重点关注,整体跟随算力板块震荡整理,等待新的事件催化。

二、算力硬件

全球云厂商上调未来两年资本开支预期,AI训练、推理需求持续爆发,高端服务器、高速光模块、交换机等硬件交付周期不断拉长。上半年我国算力相关硬件进出口大幅增长,海外订单持续饱满,多家产业链企业披露半年报业绩大幅预增。当前板块处于上涨后的阶段性调整,受长鑫存储IPO资金虹吸影响,整体震荡加大。资金不再全面炒作算力整条赛道,开始聚焦业绩兑现能力强、订单锁定周期长的上游硬件环节,板块内部高低切换特征显著。短期调整不改行业高景气基本面,三季度新一代芯片量产落地仍将带来新的催化。

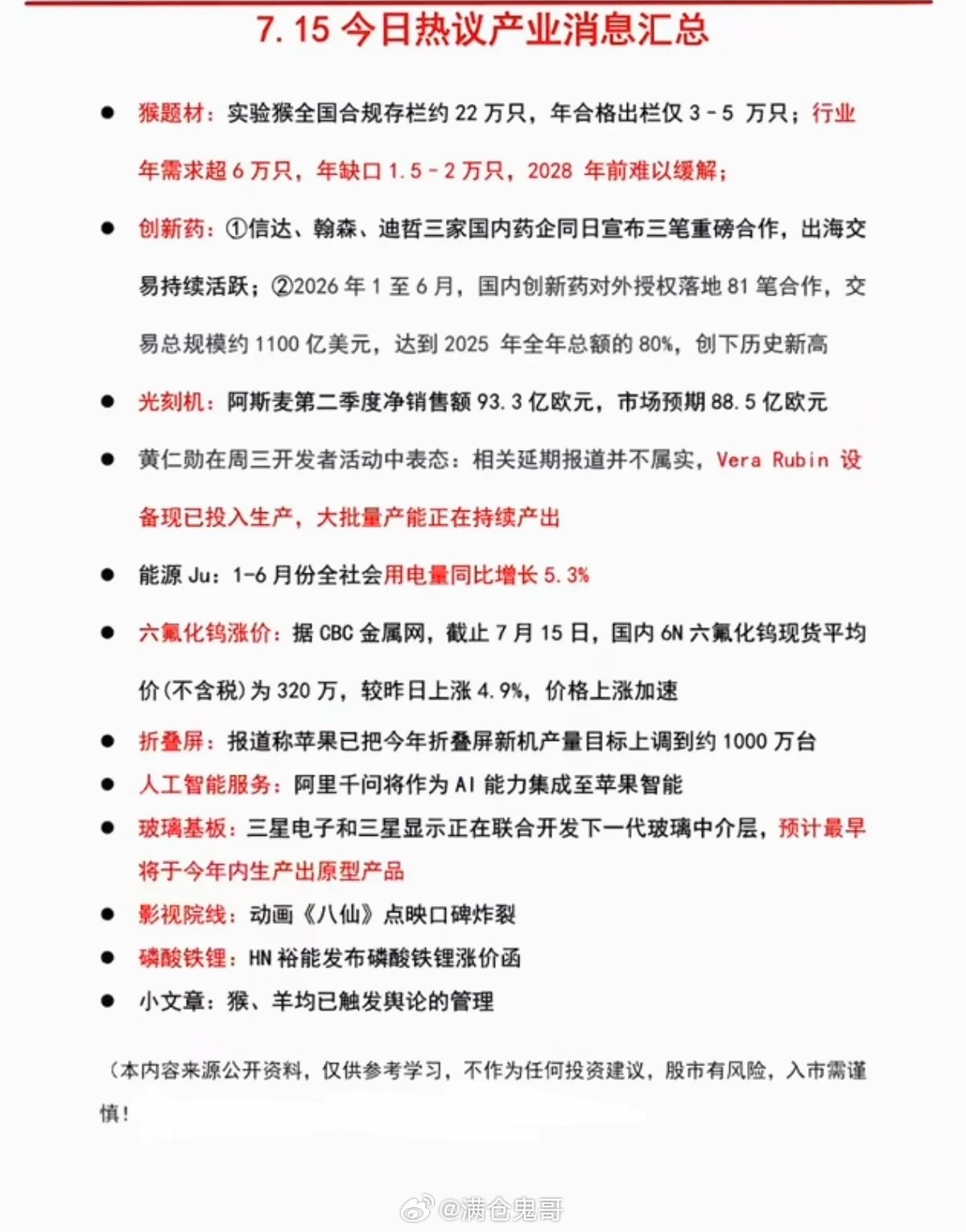

三、实验猴

昭衍新药半年报业绩大幅预增引爆整条细分赛道,创新药临床前研发需求持续攀升,合规实验猴存栏量有限,出栏数量远远跟不上市场消耗,行业供需缺口长期存在。实验猴价格持续上行,企业账面生物资产价值重估,相关养殖企业盈利大幅改善。板块分化十分明显,只有自有繁育基地、拥有稳定猴群储备的龙头具备持续行情,单纯蹭热点、无实际资源储备的标的难以获得资金持续认可。在科技板块调整阶段,这条供需逻辑扎实、业绩可落地的细分赛道,成为医药板块内部重要的轮动机会。

四、医药商业

医疗卫生机构集采范围持续扩大,医药流通企业配送集中度不断提升,头部医药商业企业凭借全国配送网络优势,持续收割市场份额。板块整体估值处于低位,前期调整充分,在创新药主线走强的带动下,迎来资金低位布局。医药商业兼具防御属性,受行业政策扰动小于创新药生产企业,现金流稳定,在市场震荡阶段,成为避险资金配置医药板块的第二选择。板块整体以震荡修复为主,没有大幅上涨空间,适合稳健型资金分批布局。

五、磷酸铁锂涨价

7月15日磷酸铁锂头部企业发布调价通知,8月1日起全系列产品上调2000元/吨。本轮涨价由双重因素驱动:一是上游硫磺、磷酸、碳酸锂等原材料价格持续走高,磷酸铁年内涨幅超50%,不断挤压生产企业利润空间;二是下游新能源车进入备货旺季,叠加储能需求爆发,行业整体开工率达到90%以上,高端产能供不应求,订单排期延后。经过前期产能出清,行业龙头集中度提升,掌握定价主动权,产业链盈利有望持续修复。涨价利好上游磷源、铁源材料企业以及具备规模优势的正极龙头,中下游电池企业成本压力有所上升。

六、六氟化钨

行业迎来重大供给拐点,日本两家高端六氟化钨生产企业7月1日起永久关停产线,退出全球约25%的超高纯产品产能。高端6N/7N产品专供先进存储芯片、HBM制造,低端产能无法替代,全球出现明显供给缺口。受国内钨出口管控影响,海外原料供应不足,短期内缺口难以补齐,产品价格持续大幅上行。国内具备超高纯六氟化钨量产能力的企业迎来国产替代机遇,产品认证进度加快,订单逐步向国内厂商转移。该品种属于半导体关键电子特气,是存储产业链上游核心耗材,虽然存储板块整体调整,但具备量产资质的龙头标的具备独立行情。

七、纸浆涨价

7月上旬进口针叶浆价格小幅上行,叠加雨季天气影响废纸回收供应收紧,各大造纸企业陆续发布涨价通知,文化纸、包装纸统一上调出厂价格。海外部分浆厂缩减对华发货量,阶段性造成国内现货供应偏紧,下游印刷厂进入小幅补库阶段,支撑浆价小幅反弹。不过整体纸浆社会库存偏高,下游需求尚未全面复苏,本轮涨价属于成本推动下的小幅修复,大幅上涨动力不足。造纸板块以低位震荡为主,龙头企业凭借成本管控能力,盈利有望小幅修复,板块机会偏短期。

整体晚间总结

市场主线清晰:科技赛道短期受新股虹吸影响震荡整理,资金主要流向两类方向,一是供需缺口明确的涨价周期品种(磷酸铁锂、六氟化钨、纸浆),二是业绩确定性强的医药细分(实验猴、创新药、医药商业)。存量博弈环境下,优先关注逻辑扎实、有基本面支撑的细分机会,规避纯题材高位标的,控制仓位等待盘面方向明朗。

以上内容仅供参考,不构成投资建议。

股市复盘 晚间财经消息