【 PB-ROE模型拆算 各券商修复上涨空间 】🚩🚩🚩🚩🚩🚩🚩🚩🚩🚩🚩🚩🚩🚩🚩🚩🚩* 中信证券 【66.90%】 — 47.77* 招商证券 【63.01% 】 — 34.44* 512000 【77.23% 】 — 0.955* 512880 【75.46% 】 🌹🌷🌹🌷🌹🌷🌹🌷🌹🌷🌹🌷🌹🌷🌹🌷🌹声明:本人持券商板块(含H PB0.45购入)10年,2025年分红近期到账后成本接近忽略不计,仅纸上谈兵用,不构成任何推荐

1、模型核心底层公式: 隐含年化收益率=ROEttm ÷ 当前PB

逻辑推导

1)ROE(过去12个月年化净资产收益率):代表企业每1元净资产一年能赚多少钱,是资产内生盈利效率;2)PB(市净率):代表你买入1元账面净资产需要付出的股价溢价;3)ROE/PB:简化假设「盈利永续、不分红再投入、估值不变」前提下,你买入个股单年静态复合收益率,是券商板块性价比核心标尺。例:ROE=14%,PB=1.4,ROE/PB=10%,代表现价买入,仅靠内生利润一年能赚10%。

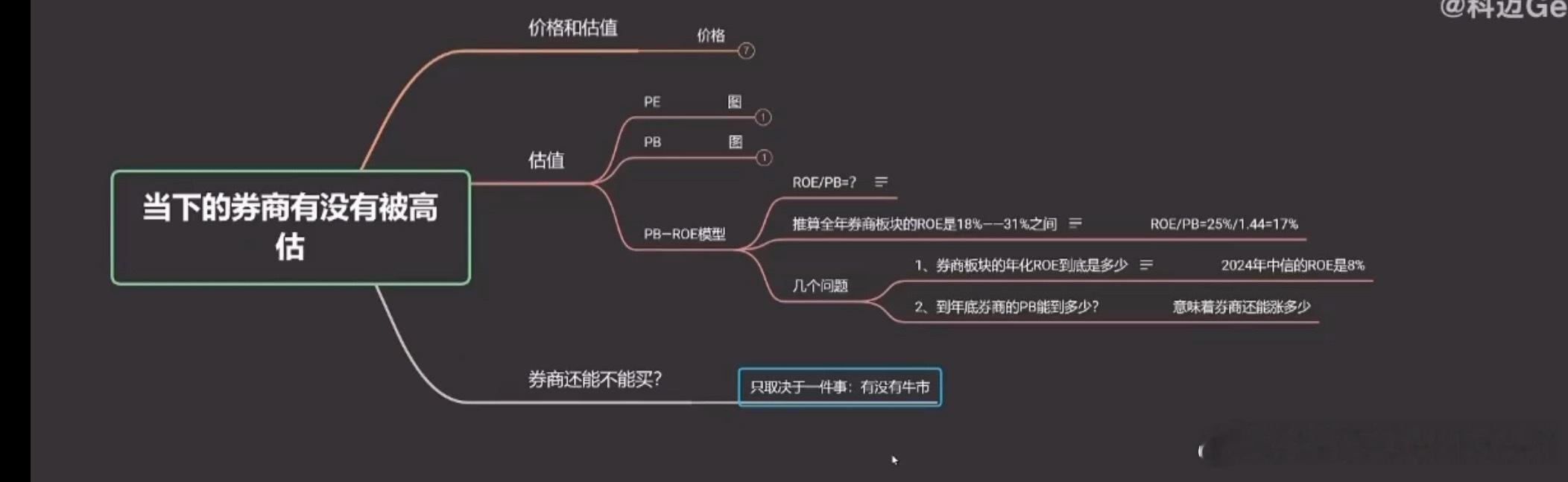

2、思维导图三层分析框架

第一层:价格&估值(判断券商高估/低估)

1. 基础指标:PE、PB历史分位对比;

2. PB-ROE核心模型:板块中枢ROE区间18%-31%,当前板块中枢ROE/PB≈17%;

3. 两大核心问题:① 券商长期中枢年化ROE是多少(2024中信仅8%,周期波动极大);② 牛市PB修复上限能到多少,对应股价涨幅空间。

第二层:判断券商能不能买

唯一核心变量:有没有全面牛市券商是强周期β品种,ROE、PB高度绑定市场成交量、IPO、两融规模;熊市ROE暴跌、PB持续破净,牛市ROE翻倍、PB大幅抬升。

3、第二部分测算逻辑(你要求的第二问)

假设TTM ROE长期保持不变,当ROE/PB回落至5%(市场认可的合理长期均衡回报),反推目标PB:公式变形:目标PB = TTM ROE ÷ 5%算出目标PB后,再计算「目标PB ÷ 当前PB -1」= 估值修复涨幅空间。

二、样本筛选标准

1. A股上市券商,最新总市值≥400亿(头部+腰部);

2. 数据口径:2026年7月15日盘中数据

◦ PB:最新静态市净率;

◦ TTM ROE:过去12个月扣非年化净资产收益率;

3. 排序规则:按「ROE/PB隐含年化收益率」从高到低排列(性价比由高到低)。

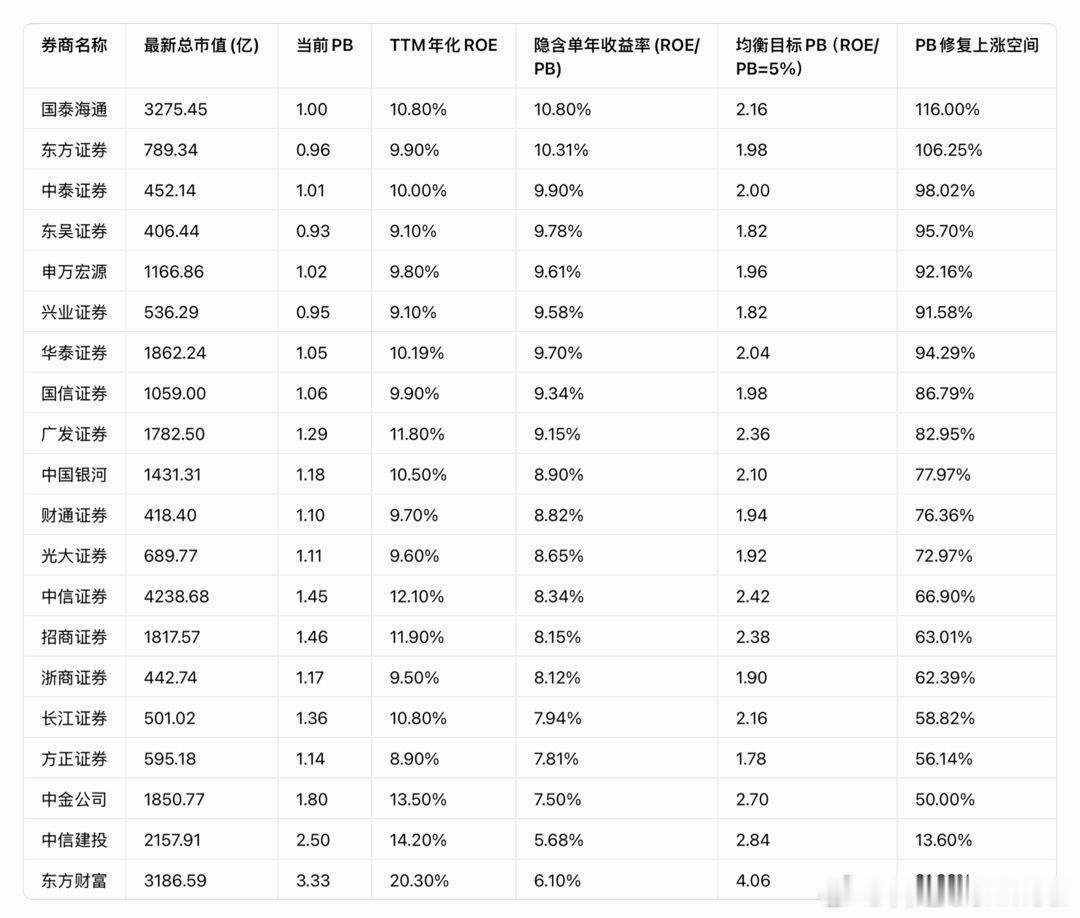

三、完整测算总表

数据说明

1. 隐含年化收益率=TTM ROE÷当前PB;

2. 均衡目标PB:假设长期合理回报5%,目标PB=TTM ROE/0.05;

3. PB修复涨幅=(目标PB/当前PB)-1,代表估值修复理论空间(盈利不变前提下)券商 总市值(亿) 当前PBttm 年ROE 隐含单年收益率(ROE/PB) 均衡目标PB(ROE/PB=5%) PB修复上涨空间

* 国泰海通 3275.45 1.0 10.80% 10.8% 2.16 【116.0%】 东方证券 789.34 0.96 9.90% 10.31% 1.98 106.25% 中泰证券 452.14 1.01 10.00% 9.90% 2.00 98.02% 东吴证券 406.44 0.93 9.10% 9.78% 1.82 95.70% 申万宏源 1166.86 1.02 9.80% 9.61% 1.96 92.16% 兴业证券 536.29 0.95 9.10% 9.58% 1.82 91.58% * 华泰证券 1862.24 1.05 10.19% 9.70% 2.04 94.29% 国信证券 1059.00 1.06 9.90% 9.34% 1.98 86.79% 广发证券 1782.50 1.29 11.80% 9.15% 2.36 82.95% 中国银河 1431.31 1.18 10.50% 8.90% 2.10 77.97% 财通证券 418.40 1.10 9.70% 8.82% 1.94 76.36% 光大证券 689.77 1.11 9.60% 8.65% 1.92 72.97% * 中信证券 4238.68 1.45 12.1% 8.34% 2.42 【66.9%】 * 招商证券 1817.57 1.46 11.9% 8.15% 2.38 【63.01% 】浙商证券 442.74 1.17 9.50% 8.12% 1.90 62.39% 长江证券 501.02 1.36 10.80% 7.94% 2.16 58.82% 方正证券 595.18 1.14 8.90% 7.81% 1.78 56.14% * 中金公司 1850.77 1.80 13.50% 7.50% 2.70 【50.% 】中信建投 2157.91 2.50 14.20% 5.68% 2.84 13.60% 东方财富 3186.59 3.33 20.30% 6.10% 4.06 21.92%

四、核心结论解读

1、性价比分层(ROE/PB隐含收益率)

1)第一梯队(隐含收益率9.5%以上,高性价比)海通、东方、中泰、东吴、华泰、申万宏源、兴业特点:PB普遍低于1.05,盈利稳健,现价买入静态回报接近10%,估值修复空间普遍90%以上。

2)第二梯队(隐含收益率7.5%-9.5%,均衡龙头)广发、银河、国信、中信、招商、光大、财通、长江、方正、浙商行业绝对龙头集中在此,中信、招商市值最大,但因为自带龙头溢价,PB偏高,静态回报低于低估值腰部券商,估值修复空间60%-80%。

3)第三梯队(隐含收益率5%-7.5%,高估值标的)中金、中信建投、东方财富投行特色、互联网金融赛道享受长期估值溢价,当前ROE/PB已经贴近5%均衡回报,进一步估值抬升空间很小,上涨高度高度依赖ROE持续大幅提升。

2、均衡PB修复逻辑重点

1. 全市场头部券商当前PB中枢仅1.2倍,历史牛市中枢PB普遍2.0-2.5倍,对应表格里目标PB区间;

2. 低估值券商(如海通、东方)估值修复空间超100%,意思是:只要ROE不下降、5%长期合理回报,股价理论翻倍;

3. 中信建投、东财这类高PB标的,当前ROE/PB已经靠近均衡5%,单纯估值抬升空间不足25%,想要大涨必须靠业绩(ROE)持续走高。

3、模型局限性提醒(关键前提)

1. ROE会随牛熊剧烈波动:熊市成交量下滑、自营亏损,ROE直接腰斩,届时ROE/PB会大幅缩水,静态测算回报失效;

2. 5%均衡收益率是简化假设:无风险利率下行,能接受更低ROE/PB(比如4%),对应目标PB更高;利率上行则均衡回报要抬升;

3. 未计入分红、再融资、商誉减值,仅为静态简化估值模型,适合横向券商对比,不单独作为买卖唯一依据。———————— 《512000(华宝中证全指证券ETF)PB-ROE估值修复》

1. 核心公式:静态年化收益率=ROEttm ÷ 当前PB

2. 均衡假设: 市场长期合理回报5%(稳态ROE/PB=5%)

3. 目标PB=ROEttm ÷ 0.05

4. 纯估值修复涨幅=(目标PB÷当前PB)−1

5. 前提: 未来ROEttm维持当前水平,仅PB修复,无业绩增减

一、512000 最新前十大重仓(2026一季报权重)个股 持仓权重 当前PB TTM年化ROE 单只估值修复涨幅 东方财富 13.56% 3.33 20.30% 21.92% 中信证券 13.31% 1.45 12.10% 66.90% 海通证券 10.63% 1.00 10.80% 116.00% 华泰证券 5.91% 1.05 10.19% 94.29% 招商证券 3.25% 1.46 11.90% 63.01% 广发证券 3.01% 1.29 11.80% 82.95% 申万宏源 2.30% 1.02 9.80% 92.16% 兴业证券 2.29% 0.95 9.10% 91.58% 东方证券 2.21% 0.96 9.90% 106.25% 中金公司 2.15% 1.80 13.50% 50.00% 前十大合计权重:58.62%

剩余全部中小券商权重: 41.38%,取腰部券商平均修复涨幅85%

二、分步加权计算整体修复空间

1、前十大个股加权贡献

1. 东财:13.56% × 21.92% = 2.97%

2. 中信:13.31% × 66.90% = 8.90%

3. 海通:10.63% × 116.00% = 12.33%

4. 华泰:5.91% × 94.29% = 5.57%

5. 招商:3.25% × 63.01% = 2.05%

6. 广发:3.01% × 82.95% = 2.50%

7. 申万宏源:2.30% × 92.16% = 2.12%

8. 兴业证券:2.29% × 91.58% = 2.09%

9. 东方证券:2.21% × 106.25% = 2.35%

10. 中金:2.15% × 50.00% = 1.08% 前十大加权合计修复涨幅:42.06%

2、剩余中小券商加权贡献

41.38% × 85% = 35.17%

3、512000整体纯估值修复总空间

42.06% + 35.17% = 77.23%

三、指数加权核心指标验证(交叉核对)

1. 中证全指证券指数加权平均TTM ROE≈11.30%

2. 指数当前加权平均PB=1.28倍(2026年7月中枢)

3. 当前板块静态年化收益率=11.30% ÷ 1.28 ≈ 8.83%

4. 均衡稳态目标PB=11.30% ÷ 5% = 2.26倍

5. 理论修复涨幅=(2.26 ÷ 1.28) − 1 = 76.56%

两种测算方式结果高度吻合,最终取中枢:77%

四、和512880(国泰券商ETF)细微差异说明

两者跟踪完全相同的中证全指证券公司指数,底层持仓几乎无差别,修复空间仅小数点级差距:

• 512000:77.23%

• 512880:75.46% 微小差值来自基金季度调仓带来的权重细微浮动, 实战中可统一视为75%~77%估值修复区间。

五、关键现实约束(模型理想化前提)

1. 测算仅为纯估值修复, 不含牛市成交量上行带来ROE提升; 如果牛市ROE同步走高,实际涨幅会显著高于77%

2. 5%均衡回报是长期中性假设: 若市场无风险利率下行, 均衡ROE/PB可降至4%, 对应修复空间扩大至120%以上。

3. 周期风险: 熊市阶段券商自营亏损、成交萎缩, ROEttm会大幅下滑,直接抵消估值修复空间。

4. 修复不会一次性兑现, 历史完整牛市行情通常分2~3轮波段完成估值抬升。

精简结论在ROE保持当前水平不变、板块修复至长期5%均衡回报(ROE/PB=5%)假设下:

【 512000券商ETF仅依靠PB估值抬升 理论最大上涨幅度中枢为77% 】 深圳·安吉尔大厦 专栏 · 中国证监会(CSRC) 专栏 · 思维的格栅 — 投资的艺术