39.4万亿美债压顶,中国13年前就已经预示到危险了,美联储却还在甩锅AI!

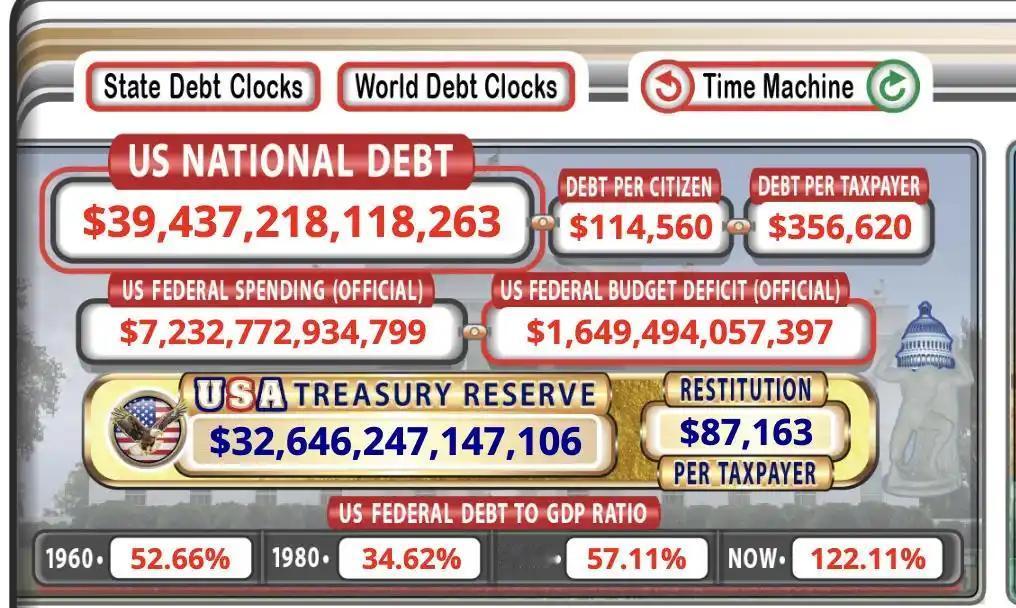

美国财政部最新数据显示,美国联邦债务总额已经达到39.41万亿美元。这个数字当然不等于“明天全部到期”,其中既有公众持有债务,也有政府内部账户持有债务,但它真正危险的地方在于:旧债必须持续滚动,新赤字还在不断制造新债。

美国财政部自己承认,债务会随着财政长期入不敷出而累积;2013年,美国债务与GDP都在16.7万亿美元左右,如今债务规模已比当年增加约136%。

我认为,这不是一次危机冲击造成的短期异常,而是美国财政模式越来越依赖借债维持运转的结果。

更值得注意的是债务成本。美国国会预算办公室预计,2026财年联邦支出约7.4万亿美元,收入约5.6万亿美元,赤字仍接近1.9万亿美元;净利息支出将从2025年的9700亿美元升至2026年的1万亿美元以上。

也就是说,美国政府一年仅支付净利息,就要花掉接近一个“万亿美元级产业”的体量。借新还旧并不可怕,可怕的是利率高、赤字大、债务增速又长期超过经济承受能力,最终形成“利息推高赤字、赤字扩大举债、举债继续增加利息”的闭环。

而中国对这一风险的反应,早在13年前就开始了。

2013年11月,中国持有美债一度达到1.3167万亿美元的历史高点。到2026年4月,这一数字降至6511亿美元;5月虽小幅回升至6593亿美元,但与高点相比仍下降约50%。

同期,中国在外国持有美债中的占比,也从2013年前后的两成以上,降到目前约7%。

所以,严格来说,中国并不是每个月、每一年都机械减持,而是用13年时间完成了一次清晰的趋势性压降:保留必要流动性,但不再把过多国家储备押在单一美元债券上。

在我看来,这比简单喊“抛售美债”高明得多。中国没有一次性清仓,因为美元仍是全球最重要的结算和储备货币,美债市场也仍具有规模大、流动性强的优势。

过快出售,既可能造成自身资产价格损失,也会冲击汇率和外贸环境。真正成熟的风险管理,从来不是情绪化地掀桌子,而是在不惊动市场的情况下,把仓位慢慢降到能够承受的水平。

这也是为什么我更愿意把中国过去13年的动作理解为“去集中化”,而不是简单的“去美元化”。减持美债,不等于拒绝美元,更不等于判断美国会马上违约;

它表达的是另一层意思:美国信用仍可使用,但不值得无限加仓。资产安全的核心,不是寻找绝对无风险资产,而是不让任何一种资产拥有绑架自己的能力。

反观美联储,最近却把越来越多注意力放到了AI身上。

美联储最近多次明确提到,最新通胀预测上调,除了能源和地缘冲突等因素,也包括AI建设对消费价格的影响;数据中心、芯片、电力和高科技设备需求激增,确实可能在短期推高成本。

美联储主席沃什也表示,高科技投资同比增长接近25%,AI建设正在给通胀和就业带来新的政策挑战。

我觉得,美联储把这件事放在39.4万亿美元美债面前,就显得有些避重就轻。

AI可能推高芯片、电力和设备价格,却没有替美国国会批准一轮又一轮赤字预算;AI也没有决定美国长期税收与支出之间的巨大缺口,更没有制造已经持续多年的债务上升。

甚至沃什本人也承认,长期通胀归根结底主要由货币政策决定。

所以我认为,所谓“AI导致通胀”,可以是一个真实的短期变量,却不能成为掩盖财政失衡的方便借口。

美国现在最缺的并不是解释通胀的新概念,而是削减结构性赤字的政治能力。今天怪能源,明天怪关税,后天怪AI,但只要财政每年继续出现万亿美元级缺口,美债总量就不会停止上升。

中国13年前开始降低美债集中度,本质上不是预言美国必然崩溃,而是提前承认一个常识:再强大的信用,也经不起无上限透支。

39.4万亿美元并不意味着美元体系明天终结,却意味着持有者必须重新计算风险、收益和政治成本。

美国可以继续依靠全球资本为其债务融资,美联储也可以继续研究AI究竟是通胀力量还是通缩力量。但对中国而言,最重要的并不是猜测美债何时“爆雷”,而是确保无论它爆不爆,都不能伤及自身金融安全的根基。

这才是13年持续减持背后,真正值得看懂的战略分量。