AI快评6月美国CPI

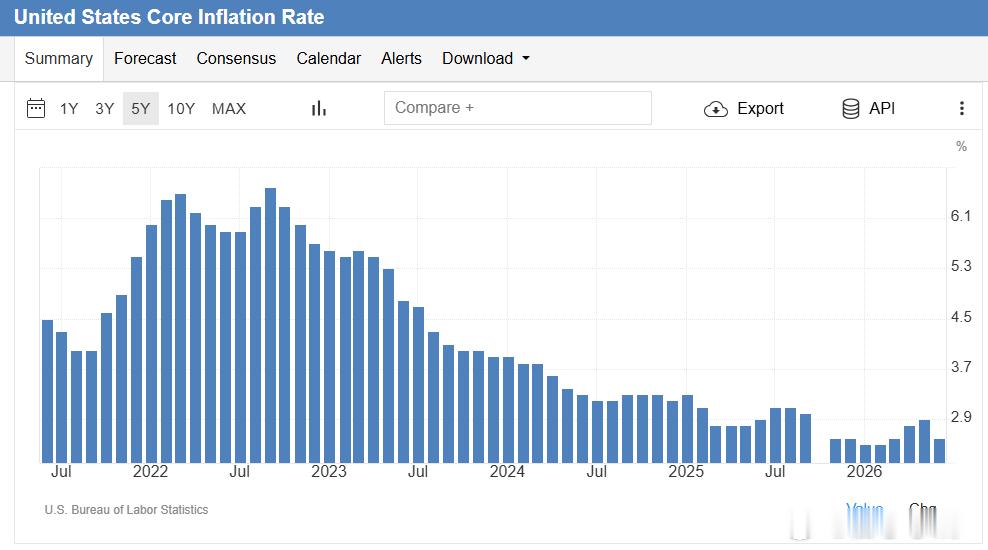

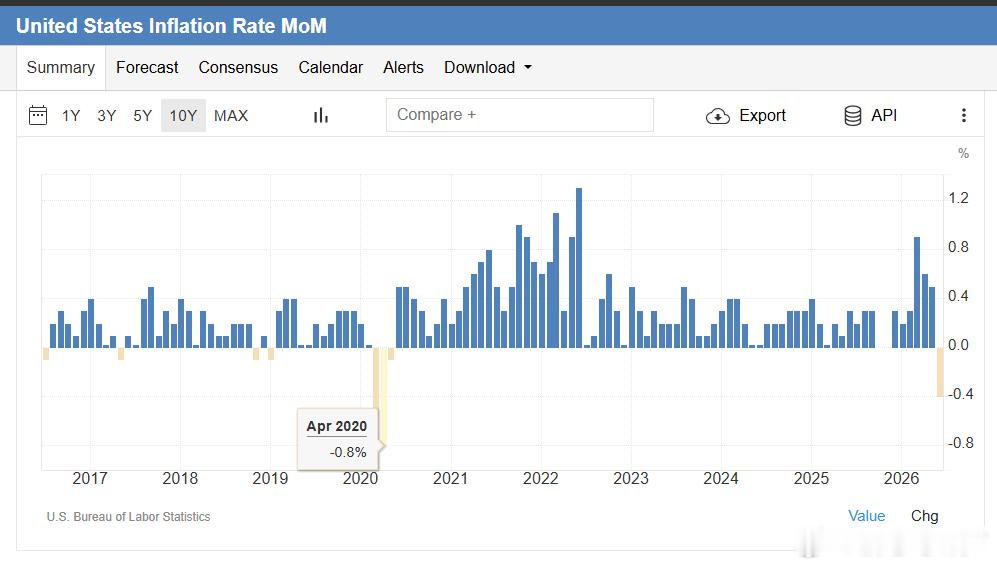

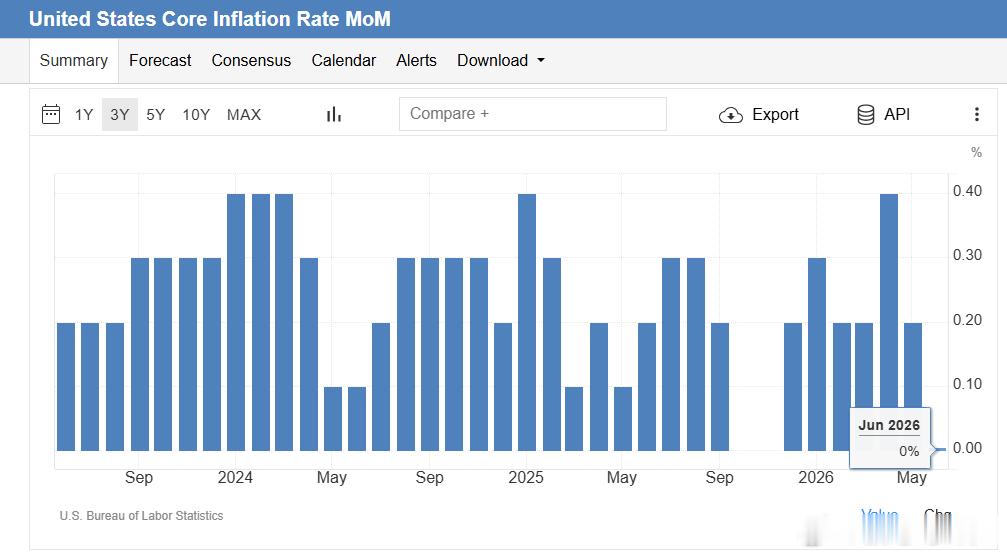

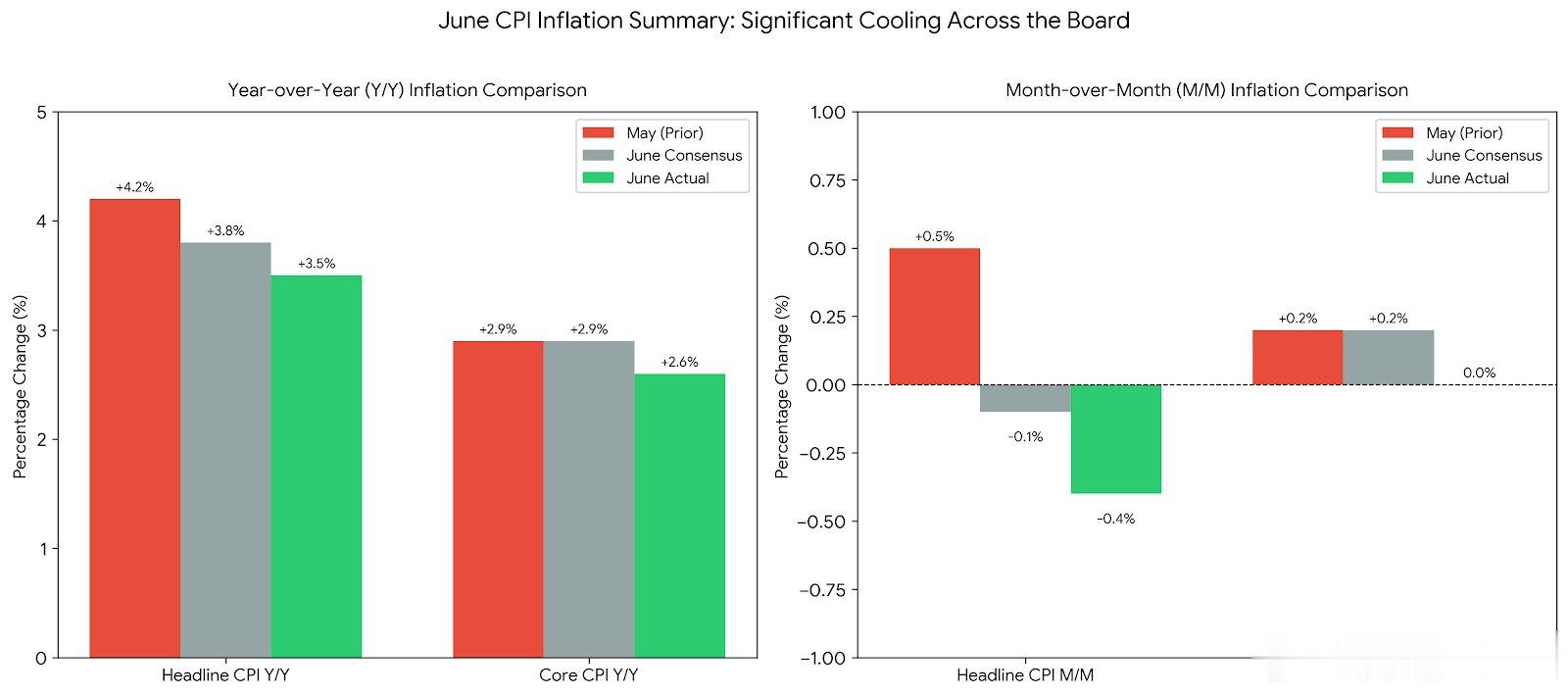

一、核心数据概览 1. 整体CPI • 环比降0.4%,同比3.5% • 低于预期,创2020年4月来最大降幅 2. 核心CPI • 环比持平0.0%,同比2.6% • 仍高于联储2%目标,改善有限

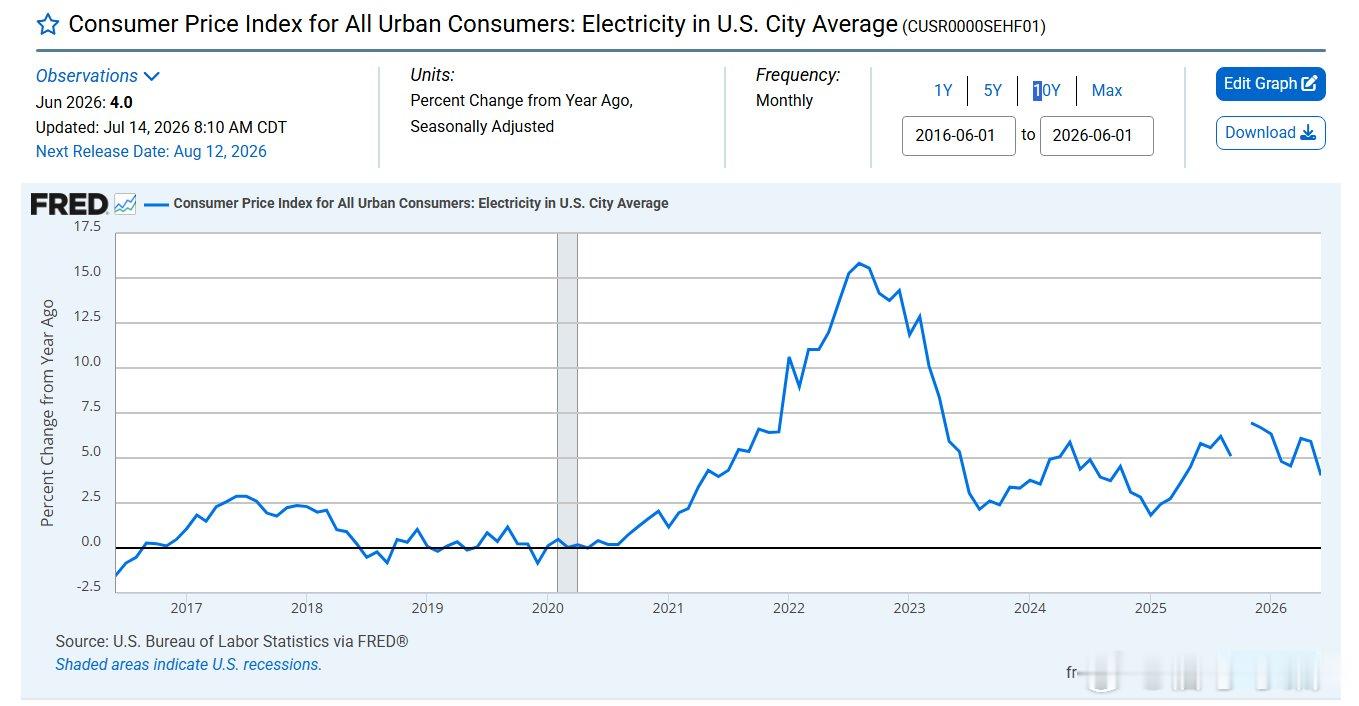

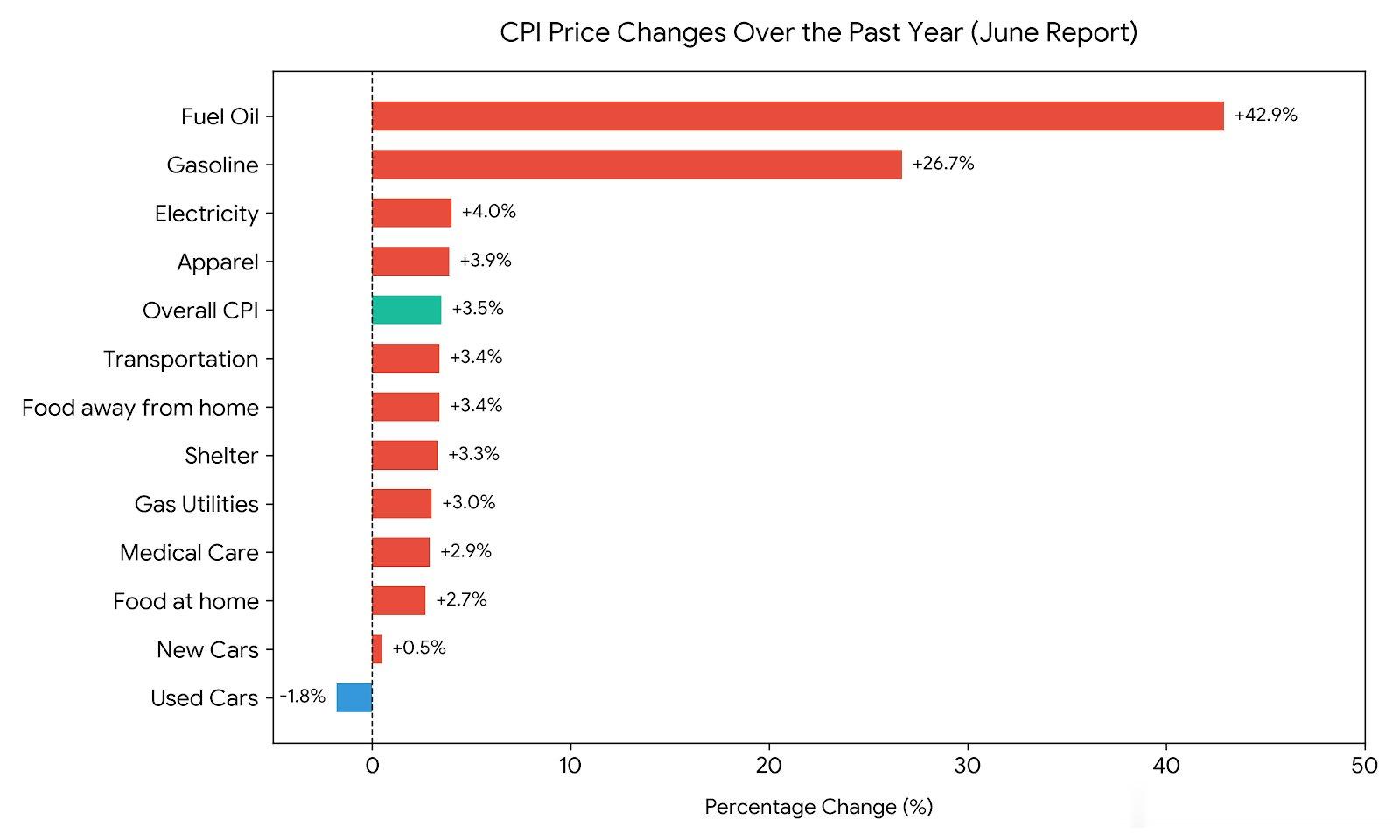

二、细分项进展 1. 能源 • 环比大跌5.7%,汽油跌9.7% • 中东降温为主因,同比仍高15.7% 2. 食品 • 环比涨0.2%,同比3.0% • 居家与外食温和,无异常波动 3. 住房与核心服务 • 住房环比0.1%,同比3.3%,权重高具粘性 • 机动车险跌2.0%,医疗跌0.1%,娱乐涨0.5% 4. 核心商品 • 二手车跌0.2%,服装跌0.6%,通信跌1.5% • 新车持平,关税传导接近尾声

三、华尔街与分析师资评 1. BMO波特 • 汽油跌拉低CPI约0.4个百分点 • 核心同比近3%无回落趋势,黏性仍强 2. 机构共识 • 整体降温打开9月降息空间 • 核心顽固限制转向速度与幅度,信号喜忧参半 3. 市场情绪 • 交易员偏向鸽派利好,风险资产上涨 • 警示能源后视镜效应与地缘反弹风险

四、注意点与政策影响 1. 住房滞后效应 • 占核心权重约35%,同比3.3%难快速下行 • 为核心通胀回2%的结构性障碍 2. 能源假性降温 • 基数与地缘缓和驱动,油价回升或致数据反弹 3. 美联储路径 • 保留政策灵活性,暂不足开启宽松 • 沃什表态、后续PPI与就业为关键变量 4. 市场反应 • 股债上涨、收益率回落、加密短线拉升 • 关注服务通胀持续性及地缘变数

核心结论2026年6月美CPI呈总体超预期降温、核心黏性顽固的分化格局,整体环比降0.4%由能源大跌主导,核心环比零增长显潜在压力缓但住房等支撑令回归2%受限。数据为联储9月降息提供空间却未消除紧缩底仓,市场短线上行受撑但面临能源反转与地缘风险,后续需连续数月温和读数方能确认拐点,单边押注存回撤隐患。