陕西宝鸡,男子一觉醒来,发现就在他睡觉期间,银行卡被分2次转走8700元,就剩下92.48,在没有任何验证的情况下,被转走的钱直接进了涉诈账户,男子气炸了,认为银行风控系统全程没拦截,有大问题,他跑了好几次网点,银行每次都推脱说他们权限不够,得上级部门查,拖了1个多月都没给个说法。

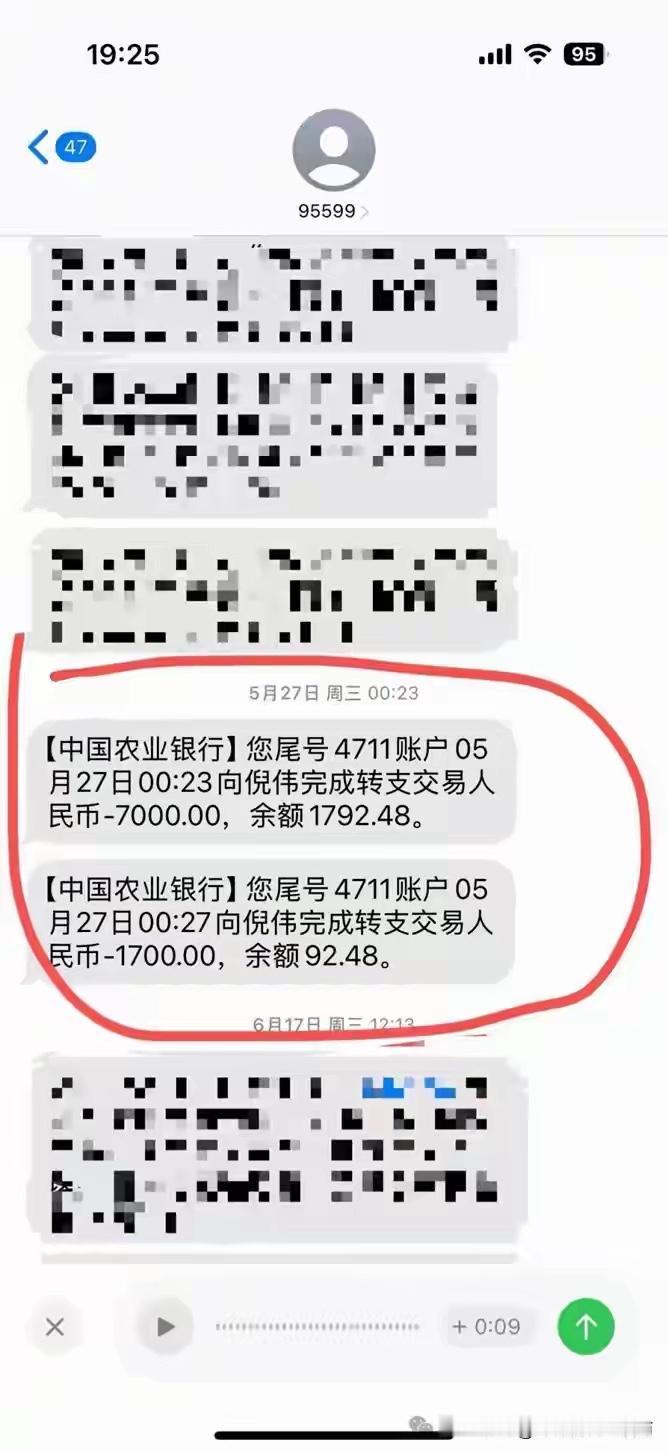

5月27号早上,刚从睡梦中睁眼的姚先生被手机里两条转账提醒彻底吓清醒了。

就在凌晨0点23分,他的卡先是被转走7000,5分钟过去,卡里又被转走1700。

卡里原本近9000的余额,最后被转的只剩92块4毛8。

姚先生傻眼,前一天晚上他就在家里睡觉,银行卡、手机等等都在身边,既没借过给别人,也没给任何人透露过密码,这钱怎么就凭空没了?

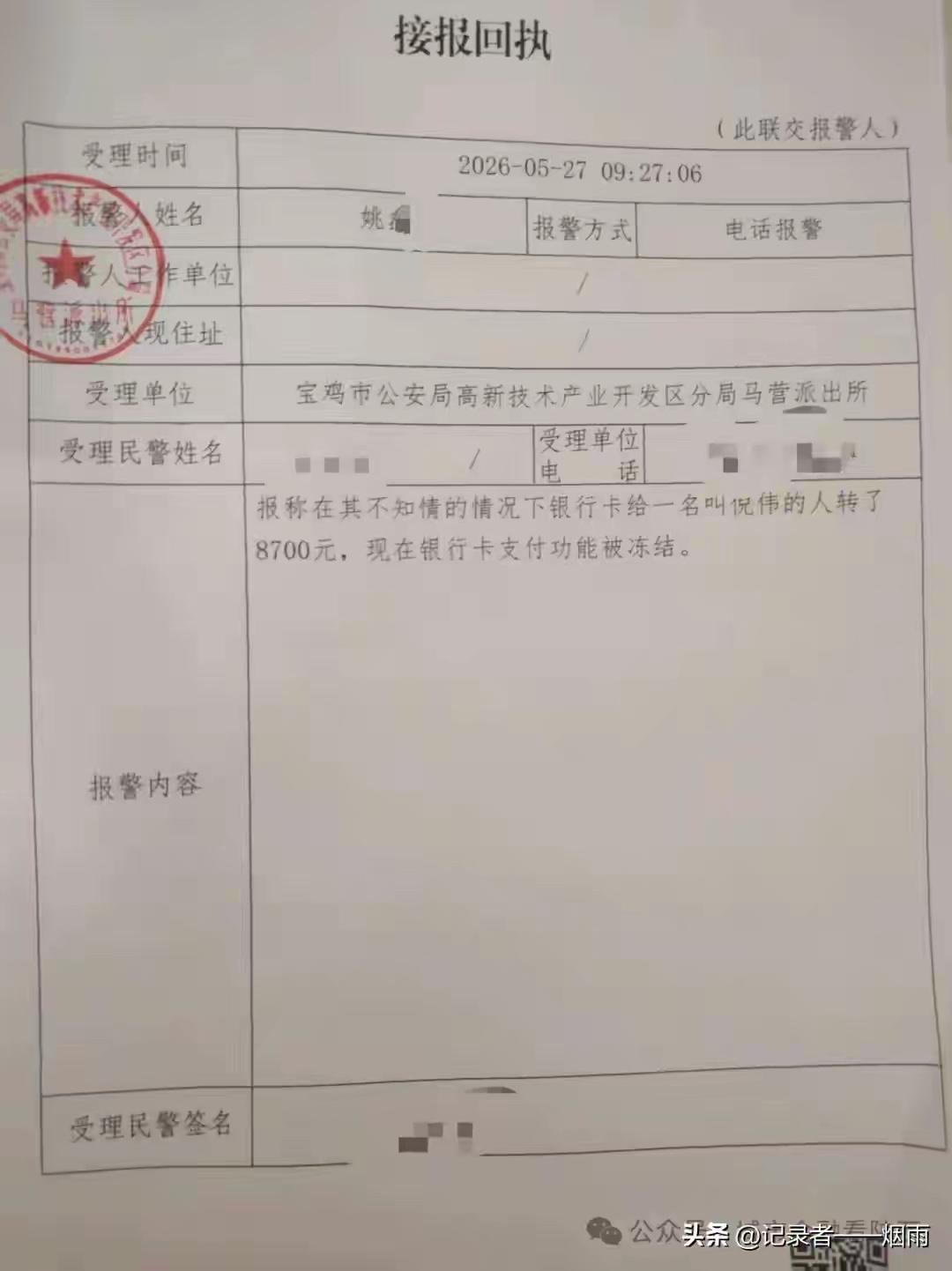

姚先生冷静下来后,先打电话给银行挂失冻账户,接着去派出所报案拿了回执,又跑到开户行打了盖了章的交易流水。

后来反诈中心的反馈出来,收他钱的那个叫“倪伟”的账户,早就被标了涉诈风险,说白了这钱一转过就进了骗子口袋。

可最让姚先生想不通的,还不是钱怎么被转走的,而是银行的安保怎么就跟“睡着了”一样?

他平时用农行网银转个账,次次都要收短信验证码,要么就得插K宝输动态口令。

偏偏这次凌晨两笔大额转账,从头到尾连个提醒短信都没收到,更别说什么验证了。

按银行自己公开说的,他们有大数据风控系统24小时盯着交易,但凡有异常就会预警、拦交易,还会有客服打电话核实。

可是,大半夜转钱、还是转给一个从来没转过的陌生人,完全不符合姚先生平时的作息和交易习惯。

这么多异常凑一块,系统既没拦,客服也没找,这不就等于给骗子开了绿灯吗?

姚先生分析了一下,要么是风控系统有漏洞能被骗子绕过去,要么就是银行夜间的风控标准放得太低,压根就没把这种交易当异常。

事发之后,姚先生打了好多次客服电话,跑了两次银行网点,要求银行查清楚到底是哪出了问题,该谁担责任,能不能赔损失。

结果网点每次都拿“我们权限不够,得上级部门查”来搪塞他,什么交易用的什么设备、IP地址在哪这些关键信息,一个都不肯给。

就这样拖了一个多月,既没进度也没说法,连记者去问都被银行以“没权限接受采访”给挡回来了。

说实在的,用户把钱存在银行,本来就是信银行的安保能力,结果出了问题,银行先把责任推得一干二净,拿“权限不够”当挡箭牌,难道用户的钱就该平白无故损失吗?

要是银行的风控说起来厉害,真遇上事就失灵,那谁还敢放心把钱存在里面?

目前姚先生还在等银行的说法,希望他能讨回公道。

根据《商业银行法》第29条第1款、第73条规定:商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则;因商业银行未尽到安全保障义务,造成存款人存款损失的,应当承担支付存款本金及利息等民事赔偿责任。

用户把钱存在银行,双方就形成了储蓄合同关系,银行有义务保障账户资金安全。

如果银行拿不出证据证明是用户自身泄露了密码、验证码等信息导致资金被盗,那就说明银行的风控、安保系统存在漏洞。

银行必须承担相应的赔偿责任,不能以“权限不足”“需要核查”等理由拖延甩锅。

对此,你怎么看?

关注@运良说法 学法律知识不迷路