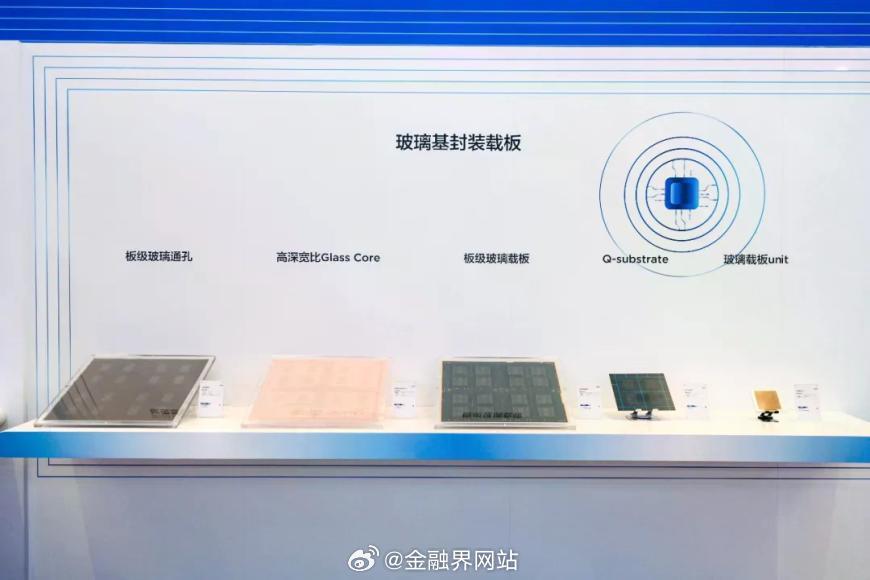

【重估京东方:从周期制造,到AI基建】 过去被视为周期型制造公司的京东方,2026年旧逻辑失灵,股价拉升获多家机构看好。其产能建设高峰期已过,资本开支和折旧稳步下降,资本模式从CAPEX驱动转向FCF驱动,以分红、回购回馈股东,定价逻辑从周期PE估值转向FCF定价。显示业务上,LCD格局头部集中、周期波动减弱;OLED实现全球最快8.6代线量产,掌握技术突破与标准制定权。此外,京东方依托显示产业积累的核心能力,布局玻璃基封装载板、光互连、钙钛矿三大AI基建业务,市场正对其进行从显示企业到AI基建企业的价值重估。详情:网页链接