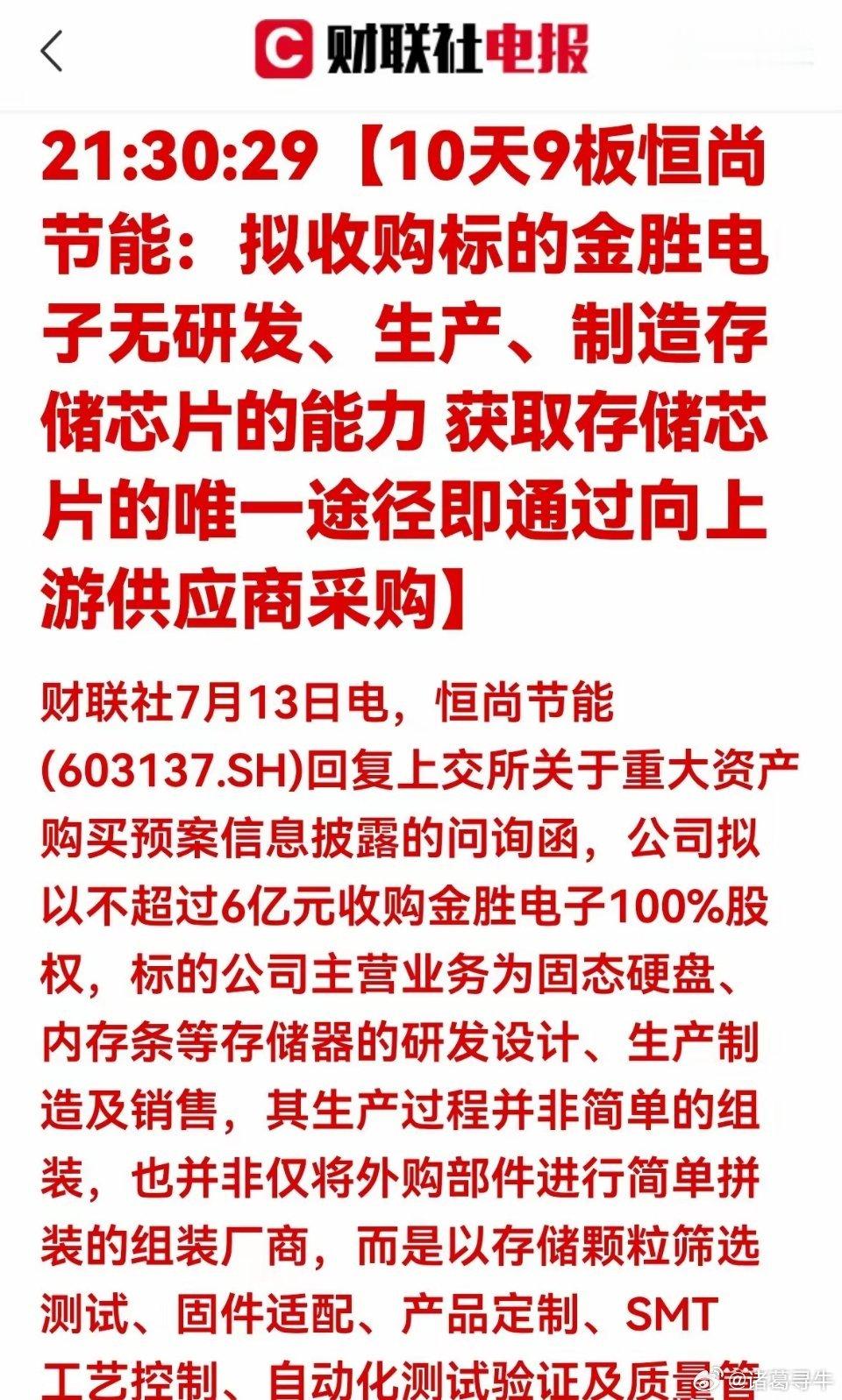

6亿收购存储企业!恒尚节能回复问询函,公司短板全面曝光原创头条深度解读一、公告核心内容梳理7月13日,恒尚节能针对6亿元收购金胜电子100%股权的重大资产购买问询函作出完整回复,核心信息如下:1. 交易规模:公司计划出资不超过6亿元,全资收购金胜电子;2. 标的主营:固态硬盘、内存条等存储模组研发、生产与销售;3. 业务定位:并非简单组装厂,核心能力为颗粒筛选测试、固件适配、SMT工艺、自动化验证、质量管理;4. 明确短板- 无存储芯片自研、制造能力,全部存储芯片依赖对外采购;- 上游存储芯片产能集中在少数国内外厂商,供应链高度集中;- 业务仅停留在模组封装环节,未涉足高附加值芯片设计制造领域;- 存在供应商经营、产能供给波动带来的原材料断供风险。二、问询回复背后的核心看点与风险拆解(一)收购逻辑:跨界布局存储赛道,打开第二增长曲线恒尚节能原有主业聚焦建筑节能幕墙,本次收购属于跨行业并购,切入高景气存储赛道:1. 存储模组下游覆盖消费电子、服务器、工控等广阔市场,行业需求具备长期空间;2. 金胜电子具备完整模组生产工艺,收购后上市公司快速获得成熟存储业务、客户与产线,省去自建周期;3. 公司通过并购实现双主业并行,平滑单一建筑行业周期波动。(二)公告主动披露三大硬伤,利空属性突出1. 产业链话语权薄弱,完全依赖上游芯片存储行业利润核心集中在存储芯片端,金胜电子仅做下游组装测试,缺乏芯片自研能力,原材料成本、供货周期完全受海外及国内头部芯片厂商制约,毛利率提升空间有限。2. 供应商集中度风险极高上游芯片供给方数量少,若核心厂商减产、涨价、断供,标的生产经营将直接承压,抗风险能力弱。3. 业务附加值偏低,成长天花板清晰公司坦诚未切入芯片等高附加值环节,长期只能赚取模组加工环节薄利,行业竞争激烈,容易陷入价格战。(三)监管问询的深层用意交易所针对本次跨界收购下发问询函,核心关注两点:一是跨界并购协同效应是否真实;二是标的资产产业链短板、经营可持续性。公司如实披露全部风险,意味着监管层对本次并购持审慎态度,市场会重新评估6亿元收购对价合理性。三、二级市场走势前瞻性预判1. 短期盘面情绪承压回复函完整暴露标的供应链短板与低附加值问题,资金会质疑收购性价比,次日股价大概率偏弱震荡,难出现短期炒作行情;2. 分化行情显现仅存储模组业务利好有限,资金更青睐存储芯片自主可控标的,恒尚节能并购利好被风险对冲,短期难走出独立上涨行情;3. 中长期走势取决于两点一是后续能否借助收购延伸至存储上游芯片环节;二是存储周期回暖带动模组盈利修复,二者缺一难以支撑估值提升。四、投资者实操建议持仓投资者1. 短期规避博弈情绪,若股价冲高乏力可逢高减仓;2. 持续跟踪两点:存储芯片价格走势、公司收购后有无向上游布局的规划。观望投资者1. 不建议盲目博弈跨界并购题材,本次标的产业链短板显著,性价比不足;2. 存储赛道优先选择具备芯片设计、制造能力的企业,规避纯下游模组加工标的。五、核心风险提示1. 存储行业周期下行,固态硬盘、内存条需求疲软,标的盈利不及预期;2. 上游存储芯片涨价、供货紧张,挤压模组企业利润;3. 跨界并购整合不及预期,建筑节能与存储业务协同效果弱;4. 6亿元收购金额较大,商誉减值风险长期存在。