SK海力士暴跌原因出来了,万万没想到……

消息上:

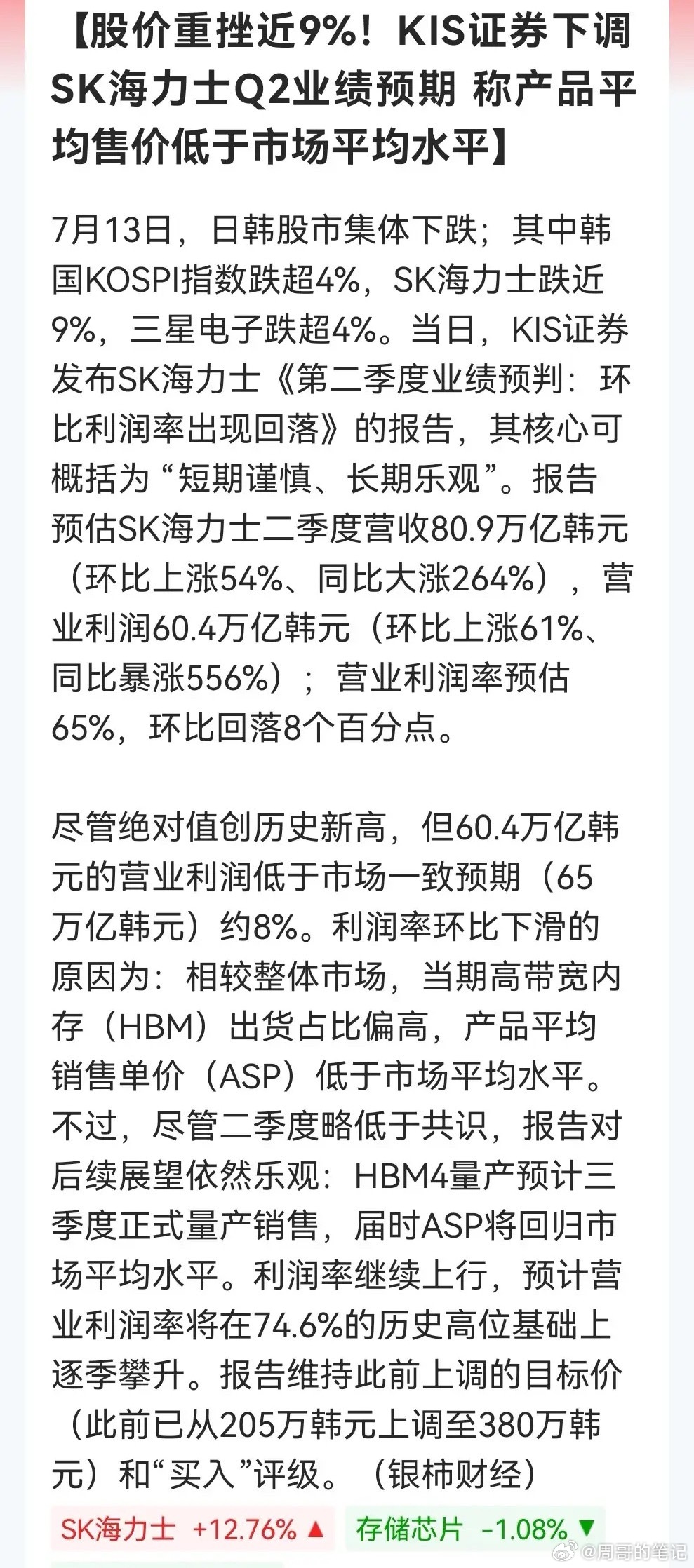

SK海力士股价直至目前重挫近9%,KIS证券预计海力士Q2营收80.9万亿、营业利润60.4万亿韩元,虽创历史新高但低于市场预期8%。

原因是HBM出货占比高拉低平均售价,利润率环比回落。

虽然最后还是给出好的评价,说,对海力士长期看好,HBM4三季度量产将提振ASP,维持“买入”及380万韩元目标价。

但是短期利空已经重挫海力士,都把韩股带到沟里去了。

对于此消息该怎么看呢?个人认为对市场有三点影响:

1️⃣现在存储股价太过高了,利空对短期情绪主导很,利空就是大利空,利好不一定会涨。

2️⃣虽然机构继续维持其高目标价,虽说表明了当前是“错杀”,但是真的如此吗,大家别忘记了,三星那个超级工厂要提前两年量产了,存储竞争非常剧烈,届时,海力士真的能力挽狂澜吗,还是打个问号。

3️⃣其实这不仅仅是海力士一家面临问题,全球存储其实面临问题都差不多,其实最后还是要回到其周期性里去。

艾米十八岁生日大片