保险公司输了,不服,上诉了。

就为3万块钱。打了两审。

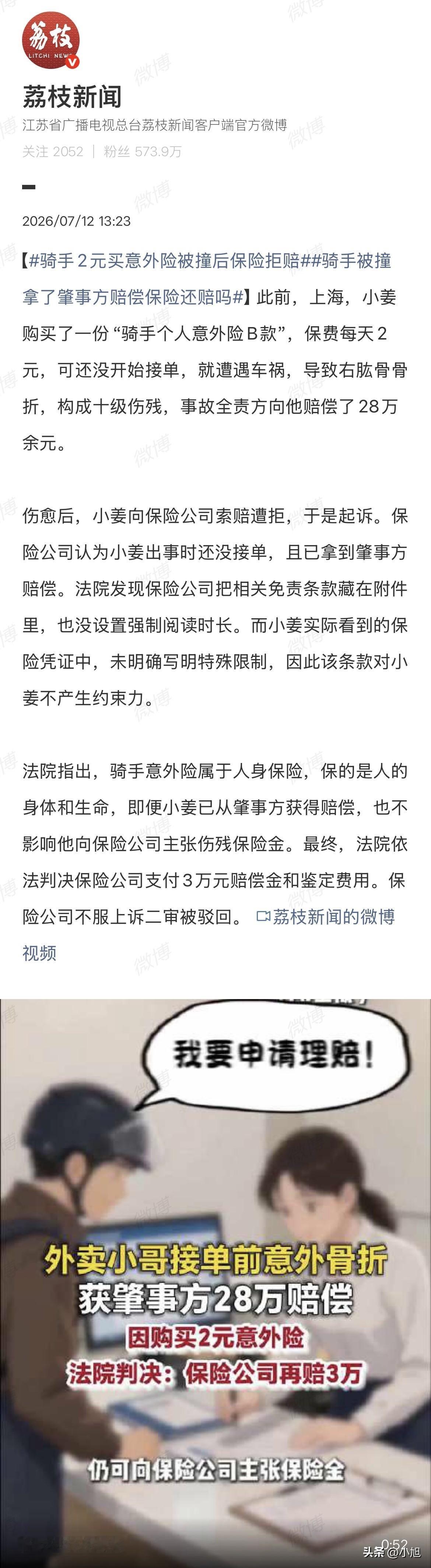

上海一个外卖小哥小姜,每天被平台扣2块钱保费,买份意外险。

那天还没开始接单,路上被车撞了。右胳膊骨折,十级伤残。

肇事方全责,赔了28万多。

伤好了之后他想起自己买过一份意外险。2块钱保费,保额3万。他就去找保险公司理赔。

保险公司直接拒了。理由两条。

第一,出事的时候还没接单。保险只保“从接单开始到订单签收后一小时”。

第二,肇事方已经赔了28万,不能再重复拿钱。

听着是不是挺有道理?一般人可能就被唬住了。

但法院一查投保流程,发现问题了。

保险公司把“只保接单后”这条关键限制,藏在投保页面的附件里。主页面上根本看不到,也没有强制阅读。小姜实际看到的保险凭证上,压根没写这个限制。

法律有规定,免责条款保险公司必须作出足以引起你注意的提示,还得明确说明。你藏附件里算怎么回事?

法院认定,这条款对小姜不产生约束力。

再说第二个理由——已经拿了肇事方的钱,保险就不赔了?

法院说得特别清楚。骑手意外险是人身保险,保的是人的身体和生命。人的身体和生命能用钱衡量吗?不能。所以不适用财产保险那套“损失补偿原则”。

肇事方赔的是侵权责任,保险公司赔的是合同责任。两码事。该拿的都得拿。

最后判保险公司赔3万伤残金加鉴定费。

保险公司不服,上诉,二审驳回。

3万块钱,一家保险公司,从一审打到二审。

这种事不是孤例。

辽宁铁岭一个案子,保险公司把免责条款藏在保单后附的“特别约定”里,法院直接认定不产生效力。北京一中院也有类似判例,保险公司设置了4秒强制阅读时间,法院认为几秒钟根本看不懂免责条款。

互联网保险的投保流程就那几秒钟——勾一下“已阅读”,点一下“确认”,完事。

保险公司巴不得你啥也不看就交钱。

这不是哪个业务员偷懒。这是整个行业的设计逻辑——页面跳转快、勾选框默认打勾、条款放附件没人看。保险公司的法务和产品经理早就把流程吃透了。他们赌的就是你不看。

这哪是让你知情,这是让你闭眼签。

法院这次判得明白——免责条款必须主动展示、强制阅读,不能等你自己点开看。

还有那个“拿了肇事方的钱就不能再找保险”的说法,多少人被这个唬住过?

《保险法》第四十六条写得清清楚楚——人身保险的保险人赔完之后不享有向第三者追偿的权利,但被保险人照样有权向第三者请求赔偿。法律就没禁止你两头拿。

2块钱不多。但2块钱买的是一份保障。保险公司不能一边收着保费,一边想方设法不赔。

有人说,这么点钱较什么真?

也有人说,就该较真。2块钱也是钱,3万块也是钱。

你觉得呢?

来源:荔枝新闻、澎湃新闻、山东高法、法治日报、人民法院报