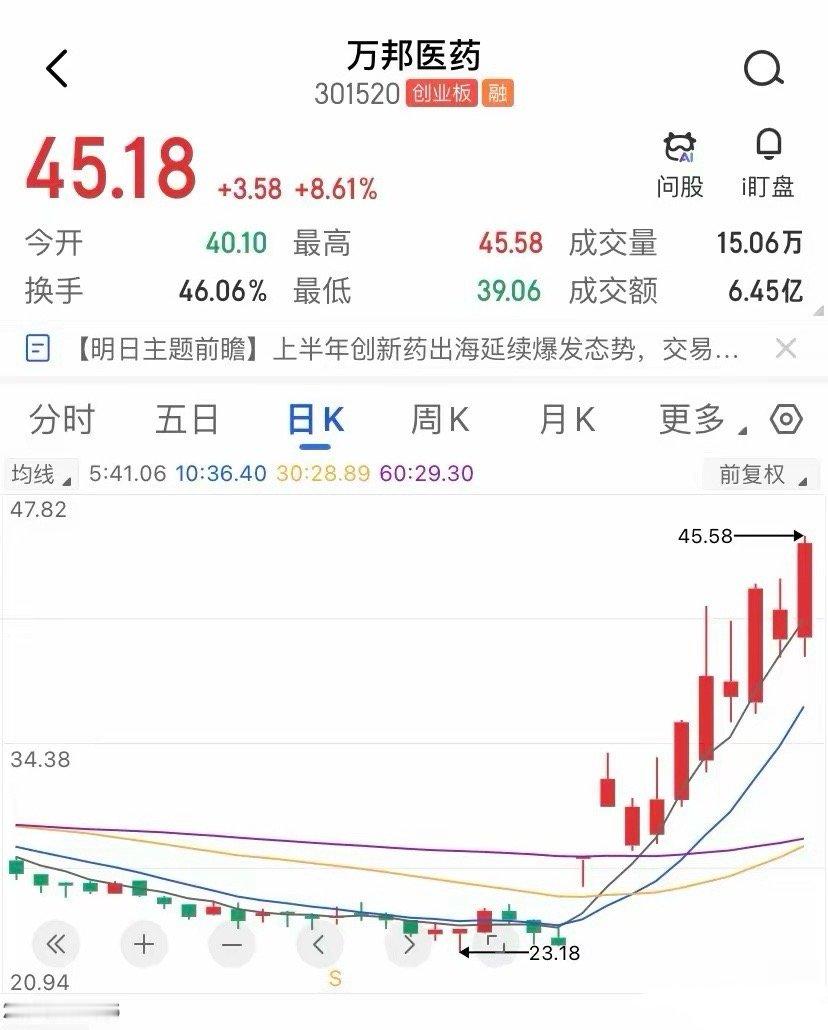

28块看的时候没下手,现在45块反而不敢看了,万邦医药收盘45.18,总市值42.09亿,流通市值只有14.77亿。换手率46.06%,成交额6.45亿。这换手率什么概念啊?也就是说流通盘一天换了一半。但基本面是什么样?26年一季报,营收3054万,净利润亏损26万,去年同期还赚1184万。扣非净利润更惨,亏了662万。一家亏损的公司,市值42亿。市场唯一讲得通的故事就是并购赛德盛,3.02亿收购75.52%股权。好吧,那我们来算赛德盛到底值多少,赛德盛承诺26到28年扣非净利润分别不低于3000万、3550万、4350万,三年累计不低于1.09亿。按3.02亿买75.52%来算,赛德盛整体估值大概4亿,对应承诺期平均净利润约3633万,收购PE大概11倍。11倍贵不贵?药明康德,26年一季度营收124个亿、净利46.5个亿,机构预测26年EPS 5.97元,按当前股价算PE也就20倍出头。泰格医药,CRO临床龙头,TTM市盈率52倍。康龙化成,TTM市盈率36倍。凯莱英,TTM市盈率53倍。你注意,我说的这些是行业龙头的估值,有稳定盈利、有订单积压、有全球客户。药明康德订单积压580亿。赛德盛呢?25年全年营收1.08亿,亏268万。26年一季度营收3119万,亏91万。一个还在亏损的标的,按11倍PE收购,然后市场给它注入的资产按40多倍PE定价,这中间的估值差,就是预期差的全部来源。现在万邦医药的42个亿市值里,包含了什么?包含了母公司原有的仿制药BE业务(一季报已经告诉你这项业务在暴跌),包含了赛德盛未来三年的全部预期,甚至还包含了对创新药一体化平台这个宏大叙事的溢价。即使赛德盛完美兑现承诺,注意是“即使”,三年累计1.09个亿利润,按20倍PE算也就值22亿,按30倍算33亿。现在市值已经42亿了。龙虎榜的数据更有意思,7月10日的万邦医药涨停8.61%,龙虎榜显示机构净卖出174万,营业部席位净买入261万。往前看7月3日,机构净买入810万,也就是说,机构在拉升过程中已经在分批撤退了。本周主力资金合计净流出2771万,散户资金净流入3116万。谁在接盘,谁在出货,很清楚。所以,我的一个判断是,万邦医药这波从28到45,已经把并购的预期差打到了极限。 接下来的走势取决于两件事,第一,科技主线什么时候重新吸走资金(一旦回流,这种套利品种的买盘会瞬间消失)。其次是赛德盛的整合进度能不能给出超预期的信号(目前看很难,标的本身还在亏损)。一旦换手率开始下降、买盘跟不上,45这个位置就是这一波的阶段性顶部。市场情绪和筹码结构有时候会撑住一段时间,但在这个位置进去的人,赌的不是赛德盛的业绩,赌的是后面还有更看好这个故事的人来接盘。